Diese „todsicheren“ Aktien sind derzeit ihre Preise nicht wert

Reuben Gregg Brewer | 23. Juni 2019 Mehr zu: UWS WM

Der Markt steht so hoch wie fast noch nie in der Geschichte und der aktuelle Bullenmarkt ist nun einer der längsten in der Geschichte der Wall Street. Allerdings ist die Volatilität auch höher. Dem schnellen und steilen Rückgang Ende 2018 folgte eine Rallye Anfang 2019 – und zur Jahresmitte Stagnation.

In Zeiten wie diesen suchen Anleger oft nach Aktien, die als „Safe Haven“-Investitionen gelten, also als todsichere Investments. Zu dieser Kategorie würden die Abfallunternehmen Waste Management (WKN: 893579) und Republic Services (WKN: 915201) gehören. Aber wenn man sich ein bisschen hineingräbt, wird man feststellen, dass das Sicherheitsnetz dann doch nicht so dicht ist. Hier findest du alles, was man wissen muss.

Menschen machen immer Müll

Einige der größten Fortschritte im Bereich der menschlichen Lebenserwartung wurden durch Fortschritte in der Hygiene erzielt. Einfache Dinge wie Händewaschen, sanitäre Anlagen und die richtige Entsorgung von Müll gehören dazu. Letzteres bleibt auch heute noch ein großes Thema, zumal Menschen zunehmend in Städten leben. Das schafft logistische Albträume, denn die Menge an Müll, zu deren Produktion die Menschheit fähig ist, nimmt kein Ende.

Hier kommen Unternehmen wie Waste Management und Republic Services ins Spiel. Am Geschäftsmodell gibt es nichts auszusetzen. Es gibt die einfache Tatsache, dass unsere Städte Unternehmen wie diese brauchen, die den ständigen Strom von Müll bewältigen. Die Branche läuft auch über langfristig abgeschlossene Verträge (was sowohl für Kunden als auch für Anbieter gut ist), was bedeutet, dass eine Baisse nur minimale Auswirkungen auf das Geschäft eines Müllunternehmens haben dürfte.

Und man sollte auch nicht die Kosten vergessen. Abfallunternehmen müssen über eine große Lkw-Flotte, ein aufwendiges Logistiknetzwerk sowie über Deponien verfügen. Das alles stellt enorme Markteintrittsbarrieren dar, insbesondere wenn langfristige Verträge dazu führen, dass die Möglichkeiten, einen etablierten Betreiber zu verdrängen, nicht allzu oft gegeben sind. Waste Management und Republic Services scheinen also durchaus für harte Zeiten gut gewappnet.

Zudem deutet derzeit nichts darauf hin, dass eines dieser beiden Unternehmen die Investoren enttäuschen wird. Nach einem soliden ersten Quartal rechnet Waste Management für das Gesamtjahr 2019 mit einem bereinigten EBITDA-Wachstum von rund 5 %. Und das riesige Unternehmen kauft weiterhin kleinere Konkurrenten dazu, um die Position in der Branche weiter auszubauen. Während die Ergebnisse des ersten Quartals bei Republic Services etwas schwächer ausfielen, verzeichnete man 2018 ein bereinigtes Gewinnwachstum von 27 % gegenüber dem Vorjahr und rechnet für das Gesamtjahr 2019 mit einem Wachstum von rund 5 %.

Das Wachstum im mittleren einstelligen Prozentbereich ist ungefähr das, was man von diesen Unternehmen erwarten würde, und genau das dürfte 2019 auch eintreten. Selbst wenn die Börse abrutscht, ist es wahrscheinlich, dass diese Unternehmen stabil bleiben werden – die Mülltransporter müssen fahren, egal, was an der Wall Street passiert.

Wenn gut schlecht ist

Wenn man also den Markt betrachtet und ein wenig Angst hat, wäre es sinnvoll, sich mit diesen beiden Unternehmen weiter zu beschäftigen. Aber auch große Unternehmen können ungeeignete Investitionen sein, wenn man nicht auf den Preis achtet, den man dafür zahlt – und genau hier liegt das Problem.

Das Preis-Gewinn-Verhältnis von Waste Management liegt heute bei rund 26 und damit weit unter dem Fünfjahresdurchschnitt, allerdings nur aufgrund einer ungewöhnlich hohen Zahl im Jahr 2014. Unabhängig davon ist das 26-Fache des Gewinns eine Menge, vor allem für ein Unternehmen, das langfristig nur ein Wachstum im mittleren einstelligen Prozentbereich erzielen wird. Das Kurs-Umsatz-Verhältnis ist ein besserer Vergleichswert, und das aktuelle KUV von 3,2 liegt deutlich über dem Fünfjahresdurchschnitt von 2,2. Auch der Price-to-Cashflow und der Preis-Buchwert sind hoch. Am Ende bleibt einfach eine Aktie, die ziemlich teuer aussieht.

Republic Services ist nicht besser. Das KGV liegt bei 27, verglichen mit einem Fünfjahresdurchschnitt von 24. Der Preis-zu-Umsatz beträgt das 2,8-Fache gegenüber einem längerfristigen Durchschnitt von 2,0. Das Preis-zu-Buchwert-Verhältnis des Unternehmens liegt mit 3,5 deutlich über dem Fünfjahresdurchschnitt von 2,4. Und das P/CF-Verhältnis ist relativ hoch mit 12,7, verglichen mit dem Durchschnitt von 10,5. Auch Republic Services steht derzeit recht teuer da.

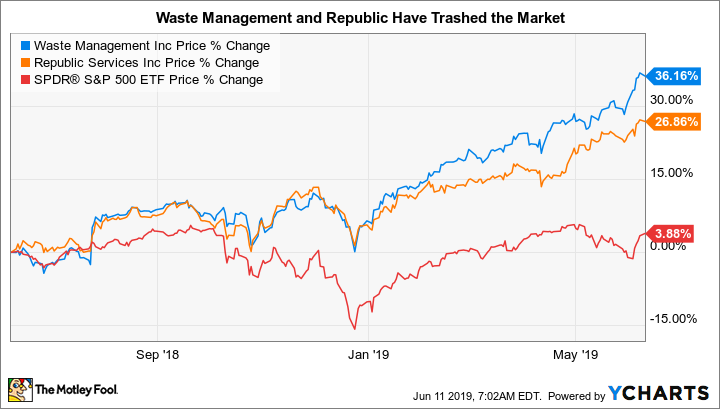

Waste Management via YCharts

Der Grund für diese extremen Bewertungen ist ziemlich offensichtlich, wenn man einen Blick auf die Charts wirft. Im vergangenen Jahr stieg der S&P 500 Index um knapp 4 %. Republic Services und Waste Management sind dagegen um 26 bzw. 36 % gestiegen. Es sieht so aus, als hätten Investoren bereits den Schritt in die Sicherheit getan und somit die Preise nach oben getrieben. Somit sind sie mittlerweile für all jene unattraktiv geworden, die sich jetzt noch vor den Schwankungen des Marktes schützen wollen.

Such’ nach Alternativen

Waste Management und Republic Services sind natürlich alles andere als schlechte Unternehmen. Beide sind großartige Geschäfte mit viel Potenzial für zukünftiges Wachstum, wahrscheinlich aufgrund der langsamen und stetigen Vielfalt. Allerdings ist ein großartiges Geschäft nicht immer eine gute Investition, und die hohen Bewertungen hier deuten darauf hin, dass jetzt kein besonders guter Zeitpunkt zum Kauf ist. Vor allem nicht als Notfallinvestition für schlechte Zeiten. Das Business beider Unternehmen sollte sich gut entwickeln, aber die Bewertungen deuten darauf hin, dass ein Marktrückgang beide Aktien dann doch hart treffen könnte.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt keine der angegebenen Aktien. Reuben Gregg Brewer besitzt keine der angegebenen Aktien.

Dieser Artikel erschien am 15.6.2019 auf Fool.com und wurde für unsere deutschen Leser übersetzt.