Grenke – tolles Unternehmen, und weshalb ich trotzdem nicht die Aktie kaufe!

![]() Florian Hainzl, Motley Fool beitragender Investmentanalyst | 18. Oktober 2019 Mehr zu: GLJ

Florian Hainzl, Motley Fool beitragender Investmentanalyst | 18. Oktober 2019 Mehr zu: GLJ

Heute möchte ich mal wieder den Blick auf einen deutschen Mittelständler werfen, welcher sich in den letzten Jahren hervorragend entwickelt hat. Die Wahl fällt dabei auf das Unternehmen Grenke (WKN: A161N3). In den letzten fünf Jahren konnte das Unternehmen seinen Aktienkurs um ca. 233 % steigern, verlor in den letzten sechs Monaten allerdings ca. 11 % an Wert (alle Angaben Stand 11.10.2019) .

Ich möchte der Ursache für diese Entwicklung auf den Grund gehen, einen Blick auf die Zukunftsaussichten werfen und prüfen, ob das Unternehmen aktuell fair bewertet ist.

Das Geschäftsmodell kurz erklärt

Das Neugeschäft des Unternehmens verteilt sich 2018 gemäß Unternehmensangaben wie folgt auf die drei Geschäftsfelder:

- Leasing 80,9 %

- Factoring 17,7 %

- Banking 1,4 %

Der Fokus des Unternehmens liegt daher ganz klar auf dem Leasing. Das bedeutet, dass man vor allem IT-Produkte (66,8 % des Neugeschäfts in 2018) erwirbt und diese an die Leasingnehmer vermietet. Hier fokussiert man sich vor allem auf kleine und mittlere Unternehmen. Der mittlere Anschaffungswert liegt im ersten Halbjahr dieses Jahres bei ca. 8.900 Euro für die 157.813 neuen Verträge.

Der Vorteil von Grenke ist, dass man sich genau auf dieses kleinteilige Geschäft spezialisiert und dieses Fstark automatisiert hat. Das bedeutet, dass man diese Verträge mit viel weniger Aufwand verwalten kann als eine Bank. Außerdem bietet man Händlern Partnerschaften an, damit diese ihren Kunden Finanzierungsmöglichkeiten von Grenke anbieten können. Das hat gegenüber den Finanzierungsangeboten durch den Hersteller den Vorteil, dass der Händler unabhängig im Produktangebot bleibt.

Kursentwicklung der letzten Wochen

Das Unternehmen ist am 24. Juni in den MDAX aufgestiegen. Seitdem wurde der Aktienkurs im Wesentlichen von zwei Meldungen beeinflusst.

Am 29. Juli wurde die Prognose für den Konzerngewinn in 2019 von 147 – 156 auf 138 – 148 Mio. Euro gesenkt, worauf die Aktie mit starken Kursverlusten reagierte. Notwendig wurde dieser Schritt, da sich die Schadensquote im ersten Halbjahr dieses Jahres entgegen der Entwicklung der Vorjahre normalisiert hat. Dieser Entwicklung begegnet das Unternehmen mit einer restriktiveren Annahmepraxis und risikoadjustierten Konditionen.

Am 2. Oktober, infolge der Meldung zur Geschäftsentwicklung im dritten Quartal, konnte die Aktie wieder einen großen Teil der Verluste aufholen. In der Meldung wurde bekannt gegeben, dass das Neugeschäft wohl nicht im Bereich zwischen 16–19 %, sondern eher im Bereich zwischen 18–21 % zulegen wird.

In den letzten Wochen und Monaten hat sich der Aktienkurs stark bewegt. Unterm Strich ist bis auf ein Detail wenig Fundamentales passiert, worüber sich der langfristig orientierte Anleger sorgen müsste.

Risiken und Chancen in der Zukunft

Grenke spricht davon, dass sich die Schadensquote normalisiert hat. Für mich als langfristiger Investor gilt es allerdings vor allem, Verluste in allen Börsenphasen zu vermeiden. Hier sehe ich das Risiko, dass vor allem kleinere Unternehmen viele IT-Anschaffungen in spätere Jahre verschieben, wenn sie mit einem schwierigeren Wirtschaftsumfeld konfrontiert werden. Das noch größere Problem ist, dass seit der letzten Finanzkrise in 2008 die Zahl der Firmeninsolvenzen stetig abgenommen hat. Im Falle einer konjunkturellen Eintrübung würde diese Zahl wieder stärker zunehmen. Sollte dies eintreten, müssten viele Leasingverträge aufgrund von Nichtzahlung gekündigt werden und es würde schwerer werden, Forderungen bei angeschlagenen Unternehmen einzutreiben.

Unabhängig von den kurzfristigen Risiken aufgrund der konjunkturellen Entwicklung verstehe ich die zunehmende Internationalisierung des Geschäfts als größte Chance. In 2018 wurden ca. 77 % des Neugeschäfts außerhalb von Deutschland, Österreich und der Schweiz abgeschlossen. Aufgrund des geplanten Markteintritts in die USA im ersten Halbjahr 2020 und der teils noch kurzen Geschäftstätigkeit in manchen Ländern traue ich dem Unternehmen vor allem hier noch starkes Wachstum zu. Es wurde bereits unter Beweis gestellt, dass sich das Geschäftsmodell sehr gut skalieren und übertragen lässt.

Aktuelle Bewertung des Unternehmens

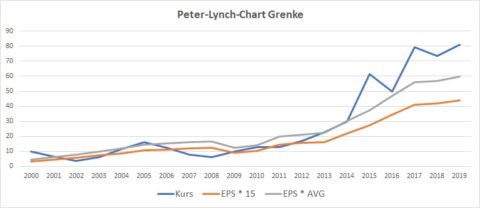

Um einen schnellen Überblick über die aktuelle Bewertung des Unternehmens zu erhalten, verwende ich den Peter-Lynch-Chart. Hier wird der 15-fache Gewinn je Aktie dem Aktienkurs gegenübergestellt. Ist die Kurslinie höher als die Gewinnlinie, scheint die Aktie eher überbewertet zu sein, und umgekehrt.

Zusätzlich habe ich noch eine Linie erstellt, bei der der Gewinn je Aktie mit dem historischen durchschnittlichen KGV (Kurs-Gewinn-Verhältnis) im jeweiligen Betrachtungszeitraum multipliziert wird.

Eigene Darstellung, Quellen: EPS: traderfox.de, EPS-Prognose: finanzen.net, Kurse: boerse.de, Stichtag 13.10.2019

Außer in den Folgejahren der Finanzkrise in 2009 und 2010 kennt der Gewinn von Grenke nur eine Richtung. Durch die Internationalisierung der letzten Jahre gestaltete sich die Entwicklung zwischen 2010 und 2017 auch sehr dynamisch. Seit 2015 hat der Aktienkurs aber selbst die Bewertung mit dem durchschnittlichen KGV wesentlich abgehängt, sodass ich die Aktie aktuell überbewertet sehe. Zudem hat sich die Gewinnentwicklung 2018 und 2019 wesentlich verlangsamt.

Die Aktie ist aktuell zu teuer

Aktuell halte ich die Aktie nicht für empfehlenswert. Das liegt in erster Linie daran, dass der Aktienkurs der Gewinnentwicklung davongelaufen ist. Außerdem halte ich das Geschäftsmodell nicht für vollständig krisenresistent.

Aufgrund der genannten Risiken würde ich einen deutlichen Rücksetzer der Aktie abwarten. Sollte dieser eintreten, finde ich das Unternehmen aufgrund der Chancen durch die Internationalisierung und der bisher gezeigten fundamentalen Performance äußerst spannend.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Florian Hainzl besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.