1. Boomendes Umsatzwachstum

Umsätze von Tesla (Trailing Twelve Months, TTM). Daten von YCharts

Wie du sehen kannst, hat Tesla in den letzten fünf Jahren extremes Umsatzwachstum abgeliefert und die Erlöse im Zuge dessen mehr als versiebenfacht – von nur 3,2 Mrd. US-Dollar in 2014 auf 24,9 Mrd. US-Dollar in den letzten 12 Monaten, von Juni aus gerechnet. Wie du sehen kannst, ist ein großer Teil dieses Anstiegs auf die letzten zwei Jahre zurückzuführen, da Tesla hier die Produktion des Massenmarktmodells Model 3 hochgefahren hat, um die immense Nachfrage nach dem Auto zu erfüllen. Im letzten Quartal stiegen die Autoumsätze Teslas um 44 %.

Doch wie du sehen wirst, konnte Tesla diesen massiven Produktionsanstieg beim Model 3 nicht aus der Portokasse finanzieren.

2. Schulden und riesige Investitionen

Sachanlagen (quartalsweise), Sachinvestitionen (TTM) und langfristige Schulden (quartalsweise) von Tesla. Daten von YCharts

Hier kannst die deutliche Erhöhung der Sachinvestitionen bei Tesla sehen, während das Unternehmen seine „Gigafactory“ in Nevada, die Model-3-Produktionslinien in Fremont, Kalifornien, und neue Servicecenter und Infrastruktur zur Bewerkstelligung der schnell steigenden Kundenzahlen aufgebaut hat.

Höhere Ausgaben führten zu höheren Schulden – die sowohl über Anleihen als auch Wandelschuldverschreibungen aufgenommen wurden. Tesla-Bären fokussieren sich gerne auf die explodierende Schuldenuhr des Unternehmens. Doch wie du sehen kannst, handelte es sich bei den hohen Investitionen um einen einmaligen Anstieg, deutlich über das normale Niveau hinaus. Zudem scheint es so, als würde Teslas Schuldenlast zumindest aktuell nicht weiter zunehmen.

2018 war natürlich nicht das Ende der Investitionsausgaben für Tesla: Die Model-Y-Produktion steht an und das Unternehmen wird mit der neuen Gigafactory in China neue Produktionskapazitäten schaffen. Dem Management zufolge werden die Sachinvestitionen im Jahr 2019 jedoch bei nur 1,5 bis 2 Mrd. US-Dollar liegen – weniger als die ursprüngliche Prognose, weniger als die 2,3 Mrd. US-Dollar im Jahr 2018 und wesentlich weniger als das Hoch von 3,4 Mrd. US-Dollar im Jahr 2017. Positiv stimmt in diesem Zusammenhang, dass das Management keine Projekte gestrichen hat, sondern auf Basis der vergangenen Erfahrungen Effizienzeinsparungen in seinen Konstruktions- und Herstellungsprozessen findet.

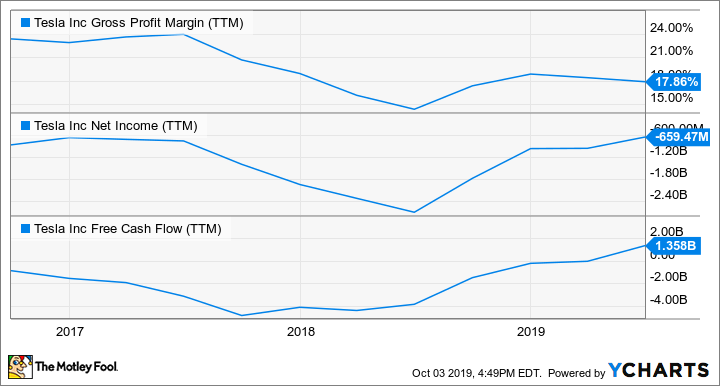

3. Bruttomargen, Ergebnisse und Cashflows

Bruttomargen, Nettoergebnis und freier Cashflow von Tesla (TTM). Daten von YCharts

Du kannst sehen, dass das Model 3 Teslas Margen geschwächt hat, während das Unternehmen große Mengen an Geld ausgab. Das liegt nicht nur daran, dass das Model 3 niedrigere Bruttomargen einbringt als die Modelle S und X, sondern auch an den hohen Fixkosten, die die Massenproduktion eines Autos mit sich bringt. Genau wie auch die Investitionsausgaben haben sich die Verluste über das letzte Jahr angehäuft, doch das Unternehmen erreicht jetzt höhere Volumina, wodurch die Verluste kleiner werden. Teslas Nettoergebnis ist somit immer noch negativ, doch es bewegt sich in die richtige Richtung.

Zudem solltest du dir die ermutigende Linie im unteren Drittel der Grafik ansehen: steigende (und positive!) freie Cashflows im Jahr 2019. Tesla hat diese positiven freien Cashflows durch sinkende Investitionen und steigende Verkäufe erzielt. Doch mach dich bereit, im Folgenden noch ein bisschen Kleingedrucktes zu dieser Cashflow-Story zu lesen.

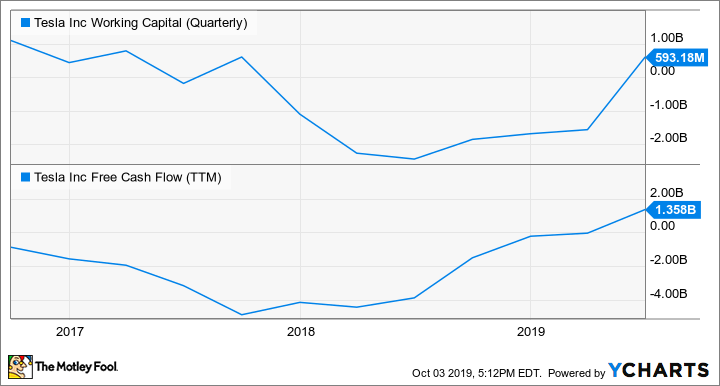

4. Das Working Capital taucht ab

Working Capital (quartalsweise) und freier Cashflow (TTM) von Tesla. Daten von YCharts

Der freie Cashflow von Tesla berechnet sich, indem man vom operativen Cashflow die Sachinvestitionen abzieht. Im operativen Cashflow sind das jeweilige Ergebnis und Veränderungen im Working Capital enthalten. Das Working Capital enthält Inventarbestände und Kundenforderungen, welche Cash verbrauchen, abzüglich der kurzfristigen Rückstellungen und Verbindlichkeiten, die Cash produzieren, da sie Aufwendungen darstellen, die noch nicht bezahlt wurden. Tesla hat in der zweiten Jahreshälfte seine Produktion kräftig hochgefahren und einen Haufen Cash generiert, indem es sein Working Capital ins Negative rutschen lassen hat – im Grunde durch einen Anstieg der Lieferantenverbindlichkeiten.

Diese hinausgezögerten Zahlungen sind zwar legitim, da Zulieferer bei zunehmenden Zahlungsvolumina – die Tesla durch das Hochfahren der Model-3-Produktion erreicht hat – gerne längere Zahlungsziele setzen. Doch Investoren sollten diesen Anstieg beim operativen Cashflow nicht als die Norm ansehen: Ein starker Anstieg bei den Lieferanten- und Mitarbeiterverbindlichkeiten ist eher eine Art kurzfristiger Kredit als echte Cash-Generierung, da diese Lieferanten und Mitarbeiter irgendwann einmal bezahlt werden müssen.

Der Blick von oben

Das Gesamtbild von Tesla ist das eines Unternehmens, das den Gipfel des massiven Produktionshochlaufs für das Model 3 erreicht hat – definitiv beeindruckend. Nun, da die hohen Investitionen zum Erliegen kommen, scheint es so, dass die Verluste schwinden und eventuell sogar zu Gewinnen werden könnten.

Doch die Bullen sollten noch nicht in Jubelstürme ausbrechen: Wie das fallende Working Capital im letzten Jahr demonstriert, hat Tesla alle Hebel in Bewegung gesetzt, um seinen schuldenfinanzierten Produktionshochlauf anzutreiben. Und das Unternehmen ist, obwohl es noch nicht profitabel ist, noch lange nicht fertig, was die Einführung neuer Modelle eingeht. Zudem wurde erst im Mai über Wandelanleihen und junge Aktien neues Geld aufgenommen, um die Bilanz zu stabilisieren.

Investoren müssen herausfinden, ob Tesla sein massives Umsatzwachstum zukünftig mit niedrigeren Ausgaben und ohne neue Verschuldung stemmen kann. Das wird schwierig zu beurteilen sein, da das Model 3 wächst und reift, während das Model Y und die Gigafactory in China im gleichen Zeitraum ihre Produktion hochfahren werden. Investoren sollten versuchen, die Zahlen des Model 3 möglichst gut zu isolieren und die Wachstumsinvestitionen für zukünftige Modelle auszuklammern. Die Hoffnung besteht, dass das Management den Investoren diese Aufgabe abnehmen kann.