Deutschlands Dividendenaristokrat Fresenius als Turnaround-Chance 2020!

Florian Hainzl, Motley Fool beitragender Investmentanalyst | 26. Dezember 2019 Mehr zu: FRE FRE

In diesem Artikel möchte ich mich mit Deutschlands einzigem Dividendenaristokraten Fresenius (WKN: 578560) beschäftigen. Der Konzern musste 2018 im Zuge von zwei Gewinnwarnungen und der Anpassung seines mittelfristigen Ausblicks einen deutlichen Kursrückgang hinnehmen, der bis heute nicht wieder vollständig aufgeholt werden konnte.

Bei der Betrachtung möchte ich zunächst prüfen, ob der Kursverfall zu einer Unterbewertung geführt hat, die Kennzahlen grundsätzlich passen und was passieren muss, damit wieder das alte Kursniveau erreicht wird.

Bewertung der Aktie

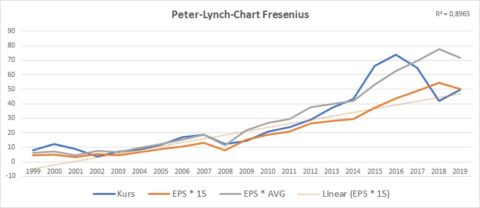

Um einen schnellen Überblick über die aktuelle Bewertung des Unternehmens zu erhalten, verwende ich das Peter-Lynch-Chart. Hier wird der 15-fache Gewinn je Aktie dem Aktienkurs gegenübergestellt. Ist die Kurslinie höher als die Gewinnlinie, scheint die Aktie eher überbewertet zu sein, und umgekehrt.

Zusätzlich habe ich noch eine Linie erstellt, bei der der Gewinn je Aktie mit dem historischen durchschnittlichen KGV (Kurs-Gewinn-Verhältnis) im jeweiligen Betrachtungszeitraum multipliziert wird.

Eigene Darstellung, Quelle: EPS: Traderfox, EPS-Prognose: Marketscreener, Kurse: boerse.de, Stichtag: 23.12.2019

Das R² von 0,897 zeigt bei Fresenius, dass sich die Gewinne im Betrachtungszeitraum sehr stetig entwickelt haben. Auch die Finanzkrise 2008 hat nur zu einem minimalen Knick geführt, der 2009 bereits wieder vergessen werden konnte. Aufgrund des schnellen und stetigen Wachstums hat der Markt dem Unternehmen ein durchschnittliches KGV von 21,4 zugestanden. Aktuell hat die Aktie ein Kurspotenzial von ca. 30 %, wenn das Unternehmen wieder die alten Wachstumszahlen erreichen kann.

Kennzahlenanalyse des Unternehmens

Sprechen die Kennzahlen dafür, dass Fresenius das Potenzial heben kann? Außerdem möchten wir prüfen, ob es sich bei Fresenius um ein Unternehmen mit einem langfristigen Wettbewerbsvorteil handelt oder ob man mit der Aktie eher kurz- und mittelfristigen Turnaround aufgrund der Unterbewertung setzt.

Von einer Aktie mit einem Wettbewerbsvorteil spreche ich, in Anlehnung an Warren Buffett, wenn

die Bruttomarge über 60 % liegt,

die Nettomarge über 20 % liegt,

die Eigenkapitalrendite über 15 % liegt,

für die betrachteten Jahre die Summe der Cashflows für Investitionstätigkeit maximal 50 % der aufsummierten Gewinne beträgt,

die langfristigen Finanzverbindlichkeiten in maximal vier Jahren zurückgezahlt werden können,

der Verschuldungsgrad (Summe Fremdkapital/Summe Eigenkapital) maximal 0,8 beträgt und

das Wachstum vom EBIT (Earnings before Interest and Taxes = Gewinn vor Zinsen und Steuern) mindestens 5 % beträgt.

Wie gut Fresenius diese Kriterien erfüllt, kannst du folgender Tabelle entnehmen:

|

Eigene Berechnung, Quelle: morningstar.de

Die Kennzahlen erfüllen nicht wirklich meine Ansprüche. Die Margen des Unternehmens deuten auf einen starken Wettbewerb hin. Teilweise sind die niedrigen Margen allerdings auch der gezielten Positionierung als Preisführer geschuldet, um dem wachsenden Kostendruck im Gesundheitssektor zu begegnen.

Zudem muss man dem Unternehmen zugestehen, dass man die EBIT-Marge in den letzten fünf Jahren trotz des guten Wachstums stetig steigern konnte. Dieses Wachstum hat man sich zum Teil allerdings durch hohe Investments, verbunden mit einer sehr hohen Verschuldung, erkauft. Fresenius eignet sich daher für mich nur als reine Turnaround-Spekulation.

Was muss für den Turnaround passieren?

In meinen Augen spielen folgende Faktoren die zentrale Rolle, ob bei Fresenius der Turnaround gelingt.

Rückkehr zu Wachstum

Der ursprüngliche Auslöser der ganzen Kursmisere war, dass man 2019 entgegen der eigenen Erwartung ein Übergangsjahr mit einem stagnierenden Ergebnis einschieben musste. Diese Phase soll 2020 abgeschlossen sein und die Unternehmensergebnisse bis 2023 jährlich um um 5 bis 9 % wachsen.

Wenn man die Wachstumstreiber wie zum Beispiel alternde Gesellschaft, zunehmende Zahl von Patienten mit Diabetes und Bluthochdruck, steigende Gesundheitsausgaben in den Emerging Markets und den konsolidierenden Krankenhausmarkt in Deutschland betrachtet, hat das Unternehmen auch die besten Voraussetzungen für dieses organische Wachstum in den nächsten Jahren.

Kurzfristig sollte das Unternehmen zudem davon profitieren, dass man bereits frühzeitig seine Hausaufgaben gemacht hat. So hat man auf die ab 2020 gesetzlich vorgegebenen Personaluntergrenzen in Kliniken bereits dieses Jahr reagiert und 1000 neue Pflegekräfte eingestellt. Auch auf das Vorhaben der USA, die Heimdialyse bei Nierenkranken zu stärken, hat man frühzeitig mit der Akquisition von NXStage reagiert.

Reduzierung der Verschuldung

Im Jahr 2019 wurde die Verschuldung durch den Abschluss der Akquisition von NXStage noch weiter erhöht. Ab 2020 möchte man weitere Übernahmen ins Auge fassen. Natürlich hat das Unternehmen durch seinen relativ krisensicheren Markt einen stabilen Cashflow, den man aktuell auch nur zu einem geringen Teil an die Aktionäre ausschüttet. Diesen Betrag könnte man im Fall der Fälle auch für die Schuldentilgung aufwenden.

Trotzdem gefällt mir die Form der Konzentration auf externes Wachstum nicht wirklich. Tendenziell wird man sich in der aktuellen Marktlage schwertun, günstige Übernahmeziele zu finden. Sollten keine strategisch notwendigen oder günstigen Akquisitionen möglich sein, sollte sich das Unternehmen auf den Schuldenabbau konzentrieren.

Aussichtsreiche Turnaround-Wette

Als langfristige Anlage ist mir die Aktie von Fresenius aufgrund der hohen Verschuldung, der niedrigen Margen und der Abhängigkeit von regulatorischen Vorgaben zu heiß. Allerdings erzielt das Unternehmen auch sehr konstante Gewinne, die durch verschiedene Makrotrends und die gute Positionierung im Wettbewerb abgesichert sind.

Durch die beiden Gewinnwarnungen 2018 ist in meinen Augen eine Unterbewertung eingetreten, weshalb Fresenius eine Aktie ist, mit der man sich genauer beschäftigen kann. Die hohe Verschuldung durch das externe Wachstum sollte man dabei außer Acht lassen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Florian Hainzl besitzt Aktien von Fresenius. The Motley Fool empfiehlt Fresenius.