5 Top-Dividendenkönige, die jetzt ein Kauf sind

Neha Chamaria | 10. Oktober 2021 Mehr zu: AWR JNJ MMM PG TGT

Wichtige Punkte vorab:

- Dividendenkönige sind die besten Dividendenwachstumsaktien, die es gibt.

- Einige Dividendenkönige sind für große Dinge bereit, aber der Markt unterschätzt ihr Potenzial.

- Diese fünf Gewinner sind jetzt eine gute Idee – und am besten, um sie lange zu halten.

Im Herbst sind die Aktienmärkte in der Regel unbeständig. In diesen Zeiten kann man Erspartes sinnvoll einsetzen. Vor allem Dividendenkönige können eine hervorragende Quelle für passives Einkommen sein. Dividendenkönige sind Aktien, deren Dividenden seit mindestens 50 Jahren jährlich gestiegen ist, selbst in harten Zeiten mit Crashs. Zurzeit gibt es nur 31 Aktien, die zu diesem exklusiven Kreis gezählt werden.

Man kann sich sicher sein, dass diese Aktien einen enormen Vermögenszuwachs bewirken können, sodass hier ein recht sicherer Kauf lauert. Schauen wir uns doch hier mal die fünf Top-Dividendenkönige an.

Dieser Dividendenkönig wächst und wächst

Target (WKN: 856243) ist erst vor wenigen Monaten Teil der Dividendenkönige geworden, nachdem das Unternehmen seine Dividende zum fünfzigsten Mal in Folge erhöht hat. Das Unternehmen hat seine Ausschüttung im Juni um satte 32 % erhöht und erzielt eine Rendite von 1,5 %. Damit beweist es einmal mehr, dass es ein zuverlässiger Dividendenwert ist.

Vom Onlineversand bis zur Lieferung am selben Tag nutzt Target innovative Wege, um sein Filialnetz als Fulfillment-Center zu nutzen und den Verkauf zu digitalisieren. Das ist der Hauptgrund, warum Target im vergangenen Jahr einen erstaunlichen Umsatz von 92,4 Mrd. US-Dollar erzielen konnte, ein Plus von 19 % gegenüber 2019. Das Unternehmen hat seit mehr als einem Jahrzehnt kein so großes Umsatzwachstum mehr erlebt. Zehn der Target-Eigenmarken erwirtschaften inzwischen einen Jahresumsatz von jeweils mehr als 1 Mrd. US-Dollar, vier davon sogar mehr als 2 Mrd. US-Dollar. Im vergangenen Jahr eröffnete das Unternehmen 30 neue Filialen.

Da die digitalen Umsätze steigen, bereitet sich Target auf ein Jahr mit Rekordgewinnen vor. Das bedeutet, dass man im nächsten Jahr mit einer weiteren soliden Dividendenerhöhung rechnen kann. Auch wenn die Aktien in diesem Jahr gestiegen sind und viele Target bei den aktuellen Kursen für teuer halten, könnte sich dieser Preis in einigen Jahren für langfristige Anleger als günstig erweisen. Und da die Aktie in den letzten Wochen etwas an Boden verloren hat, ist dies eine gute Gelegenheit zum Kauf.

Diese Dividenden werden nicht enttäuschen

Procter & Gamble (WKN: 852062) ist eines der besten Konsumgüterunternehmen, das es gibt. Nur mal so:

- Es ist mehr als 180 Jahre alt.

- Es verkauft Produkte in über 180 Ländern.

- Es hat zehn breite Produktkategorien mit 65 Marken.

- Im Jahr 2020 erwirtschaftete das Unternehmen einen Umsatz von 76,1 Mrd. US-Dollar, wobei fast die Hälfte davon außerhalb Nordamerikas erzielt wurde.

- Der E-Commerce macht inzwischen fast 14 % des Gesamtumsatzes aus.

- Das Unternehmen hat in 131 aufeinander folgenden Jahren eine Dividende gezahlt.

- In jedem der letzten 65 Jahre hat das Unternehmen die Dividende erhöht.

- Im Geschäftsjahr 2021, das am 30. Juni endete, wurde die Dividende um 10 % erhöht, was auch die größte vierteljährliche Dividendenerhöhung seit über 10 Jahren war.

Und genau deswegen sollte man in P&G investieren. Zuletzt wurde für das Geschäftsjahr 2022 ein Umsatzwachstum von 2 bis 4 % und ein EPS-Wachstum von 6 bis 9 % prognostiziert, was eine weitere große Dividendenerhöhung im nächsten Jahr bedeuten könnte. Die Aktie ist derzeit nicht billig, aber für einen Dividendenwert, der eine Rendite von 2,4 % abwirft und diese Art von Ertrags- und Dividendenwachstum unterstützt, ist kein Preis zu hoch.

Dieser Dividendenkönig hat massive Wachstumschancen

Unter den fünf Dividendenkönigen unter den Versorgern ist American States Water (WKN: 881720) mein absoluter Favorit. Ich glaube, dass kein Preis zu hoch ist, um Aktien dieses Unternehmens zu kaufen und langfristig zu halten. Hier sind einige Dinge, die man über das Unternehmen wissen sollte:

- American States Water bedient mehr als 1 Million Kunden in neun US-Bundesstaaten.

- Die Tochtergesellschaft American States Utility Services versorgt 11 Militärstationen im Rahmen von 50-Jahres-Verträgen.

- In den letzten zehn Jahren stieg der Gewinn pro Aktie mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,9 %.

- Die Dividende wurde in den letzten zehn Jahren mit einer durchschnittlichen jährlichen Wachstumsrate von 9,8 % erhöht, einschließlich einer Erhöhung von 9 % im Jahr 2021.

- Langfristig strebt das Unternehmen ein jährliches Dividendenwachstum von mindestens 7 % an.

- Das Unternehmen hat seine Dividenden seit 67 Jahren jährlich erhöht.

Die letzten beiden Punkte sind der Grund, warum man American States Water-Aktien kaufen und halten kann. Diese Aktie hat die längste Serie unter allen Dividendenkönigen und ist dem Dividendenwachstum verpflichtet. Neben regelmäßigen Grundpreiserhöhungen für seine Wasserdienstleistungen rechnet das Unternehmen in den nächsten fünf Jahren mit einer großen Anzahl von Aufträgen seitens des Militärs.

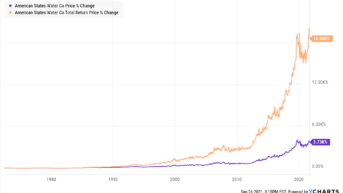

via YCharts

Der größte Wachstumskatalysator für American States Water könnte jedoch der Infrastrukturplan von US-Präsident Joe Biden sein, der Ausgaben in Höhe von 55 Mrd. US-Dollar für sauberes Trinkwasser veranschlagt. Obwohl 85 % der Wasserversorgung des Landes in kommunaler Hand liegen, sieht American States Water in den Bundesausgaben eine Chance, seinen Marktanteil zu erhöhen. Das macht diesen Dividendenkönig mit einer Rendite von 1,7 % auf lange Sicht zu einem noch überzeugenderen Kauf.

Aktie mit riesigem Potenzial

Die Aktien von 3M (WKN: 851745) sind seit ihren 52-Wochen-Höchstständen im Mai um fast 13 % gefallen. Die Volatilität an den Märkten kann zyklische Aktien wie 3M hart treffen, aber das sollte Dividendenanleger keineswegs davon abhalten, diese Aktie zu halten. Man muss nur geduldig sein, um mit diesem großartigen Dividendenkönig echte Renditen zu erzielen.

3M vertreibt weltweit mehr als 60.000 Produkte und ist mit seinen Segmenten Konsumgüter, Gesundheitswesen, Transport und Elektronik sowie Security in allen möglichen Branchen vertreten. Bemerkenswerterweise ist das Verbrauchersegment, das Produkte wie Post-it Notes und Klebebänder umfasst, das kleinste Segment von 3M.

Das breit gefächerte Portfolio kann zwar zuweilen zur Stabilisierung der Erträge beitragen, doch ist 3M dadurch auch mehr makroökonomischen Variablen ausgesetzt, weshalb die Aktie Schwankungen unterliegen kann. Dennoch hat 3M in den letzten 100 Jahren keine einzige Dividendenausschüttung ausgelassen und die Dividende in jedem der letzten 63 Jahre erhöht.

3M ist eine Cashflow-Maschine und einer der Hauptgründe für seinen Erfolg ist die Innovation: 3M investiert in der Regel 30 % des Cashflows in Forschung und Entwicklung und schüttet ebenso viel in Form von Dividenden aus. Der Rest wird für Aktienrückkäufe und Wachstum verwendet, sofern sich entsprechende Möglichkeiten ergeben.

Im Moment scheint der Markt die anhaltende Erholung in den Endmärkten von 3M gar nicht mitzubekommen: 3M erwartet ein organisches Umsatzwachstum von 6 bis 9 % und ein EPS-Wachstum von fast 7 % in der Mitte des Jahres. Zuvor hatte das Unternehmen nur ein EPS-Wachstum von etwa 2 % prognostiziert. Mit einer Rendite von gut 3,3 % verdient 3M einen Platz im Dividendenportfolio.

Der große Dividendenkönig

Wenn man verstehen will, warum Dividenden so wertvoll sind und welchen enormen Unterschied reinvestierte Dividenden für deine Gesamtrendite ausmachen können, dann sollte man sich Johnson & Johnson (WKN: 853260) anschauen. Dieser Gesundheits- und Konsumgütergigant liefert den Aktionären mächtige Renditen.

Hier sind ein paar gute Gründe, warum diese Aktie eine so überzeugende Dividendenaktie ist:

- Johnson & Johnson ist das größte Gesundheitsunternehmen der Welt.

- 28 seiner Produktplattformen erzielen jeweils einen Jahresumsatz von mehr als 1 Mrd. US-Dollar.

- Mit 45,6 % des Umsatzes im Jahr 2020 ist die Pharmasparte das größte Segment des Unternehmens.

- Medizinische Geräte machten im vergangenen Jahr 23 % und Consumer Health 14,1 % des Umsatzes aus.

- 25 % des Umsatzes stammen durchweg von Produkten, die in den letzten fünf Jahren auf den Markt gebracht wurden.

- Das Unternehmen erwirtschaftete im Jahr 2020 einen Umsatz von 82,7 Mrd. US-Dollar und einen freien Cashflow von 20,2 Mrd. US-Dollar.

- Seit 59 Jahren hat das Unternehmen seine Dividende jährlich erhöht.

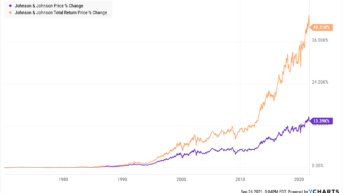

via YCharts

Johnson & Johnson hat zwar schon immer der Rückführung von Geldern in das Unternehmen zu Wachstumszwecken Vorrang vor Übernahmen und Dividenden gegeben. Tatsache ist aber auch, dass die Aktionärsrenditen standardmäßig steigen, wenn das Unternehmen wächst, wie die vorangehende Grafik beweist. Natürlich will Johnson & Johnson die Dividenden erhöhen. Es erzielt eine Rendite von 2,6 %, sodass man sich keine Sorgen machen muss. Das Unternehmen verfügt über eine riesige Biotech-Pipeline. Außerdem ist es der einzige Anbieter weltweit, der die Corona-Impfung mit nur einer Dosis gewährleistet.

Man bedenke: Der COVID-19-Impfstoff von Johnson & Johnson hat in Indien die Zulassung für den Notfall erhalten und könnte Berichten zufolge in den kommenden Wochen auf den Markt kommen. Wenn die Zulassung erteilt wird, wird J&J der erste Impfstoffhersteller in Indien sein, noch vor Pfizer und Moderna.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Neha Chamaria besitzt Aktien von Pfizer. The Motley Fool empfiehlt Aktien von 3M, Johnson & Johnson und Moderna. Dieser Artikel erschien am 26.9.2021 auf Fool.com und wurde für unsere deutschen Leser übersetzt.