3 Gründe, warum Amazon nach dem Split steigen könnte

Joe Tenebruso | 14. Juni 2022 Mehr zu: AMZN

Investoren sind von Aktiensplits begeistert. Das ist sicherlich verständlich, denn mehr Aktien Ihres Lieblingsunternehmens zu erhalten, zaubert selbst den stoischsten unter uns ein Lächeln ins Gesicht.

Es stimmt auch, dass die Aktienkurse von Unternehmen, die einen Aktiensplit ankündigen, in der Regel ansteigen, wenn das Datum des Splits näher rückt. Auch wenn Aktiensplits den Wert eines Unternehmens nicht grundlegend verändern – sie schaffen einfach mehr Stücke desselben Kuchens -, sind viele Menschen froh, mehr Aktien zu niedrigeren Preisen zu kaufen.

Professionelle Händler wissen das und kaufen Aktien, die kurz vor dem Split stehen, schon vor dem Splitdatum. All diese Käufe können die Aktienkurse treiben, was weitere Dynamik-Trader anlockt und das Feuer weiter anfacht.

Aber darum geht es in diesem Artikel nicht. Ja, Amazon (WKN:9068662,29 %) wird seine Aktien an diesem Wochenende im Verhältnis 20:1 teilen. Doch es gibt weitaus wichtigere und spannendere Gründe, heute Aktien zu kaufen.

Erfahre, warum der Aktienkurs des Cloud-Computing-Gigants in die Höhe schießen wird.

1. AWS ist ein Monster

Wenn die meisten Menschen an Amazon denken, denken sie verständlicherweise an das riesige E-Commerce-Geschäft. Der führende Online-Einzelhändler beherrscht den Löwenanteil vieler globaler E-Commerce-Märkte. Laut dem Marktforschungsunternehmen für digitale Zahlungen PYMNTS werden beispielsweise rund 57 % aller Online-Einzelhandelskäufe in den USA über die Plattform von Amazon getätigt. Die E-Commerce-Seiten des Unternehmens sind also der Grund, warum viele Menschen täglich mit seinen Dienstleistungen in Berührung kommen.

Doch viele Unternehmen verlassen sich aus einem ganz anderen Grund auf Amazon. Amazon Web Services (AWS) ist die dominante Cloud-Computing-Plattform. Es ist die Infrastruktur, die Millionen von Unternehmen nutzen, um ihre Cloud-basierten Anwendungen zu betreiben. AWS erleichtert den Zugriff auf Hochleistungsrechner und -speicher sowie auf eine ständig wachsende Palette von Cloud-Diensten. Auch Spitzentechnologien wie maschinelles Lernen und künstliche Intelligenz sind problemlos verfügbar.

Aufgrund der geringeren Anfangskosten ist es für Start-ups oft kostengünstiger, AWS zu nutzen, als ein eigenes Rechenzentrum aufzubauen. Mit AWS haben kleine Unternehmen außerdem Zugriff auf viele der gleichen Tools wie ihre größeren Konkurrenten. Und große Unternehmen können AWS nutzen, um den Betrieb schnell zu skalieren und gleichzeitig zusätzliche Sicherheit zu erlangen, die über das hinausgeht, was ihre eigenen Netzwerke vor Ort bieten könnten.

Aus diesen und anderen Gründen hat sich AWS zu einem riesigen und schnell wachsenden Geschäft für Amazon entwickelt und ist auch der wichtigste Gewinnbringer des Unternehmens. Allein im ersten Quartal stieg der Umsatz des Segments im Vergleich zum Vorjahr um 37 % auf 18,4 Milliarden US-Dollar, während das Betriebsergebnis um noch beeindruckendere 57 % auf 6,5 Milliarden US-Dollar anstieg.

Da die Umstellung auf die Cloud noch in den Kinderschuhen steckt, dürfte das Wachstum von AWS die Expansion von Amazon noch viele Jahre lang vorantreiben.

2. Werbung boomt

Digitale Werbung ist ein weiterer, oft übersehener Gewinntreiber für Amazon. Da so viele Verbraucher ihre Online-Einkaufssuche bei Amazon beginnen (und oft auch beenden), ist die Werbeplattform des Unternehmens zu einem unverzichtbaren Marketinginstrument für unzählige Drittanbieter geworden.

Amazon bietet, was nur wenige andere Unternehmen können: die Möglichkeit, bei den Verbrauchern zu werben, wenn sie am kaufbereitesten sind. Die Menschen besuchen die Plattform mit dem ausdrücklichen Ziel, die Artikel zu suchen und zu kaufen, die sie brauchen und wollen. Die Konversionsraten im Anzeigennetzwerk sind daher in der Regel viel höher als bei allgemeinen Suchmaschinen oder Social-Media-Seiten. Die Händler wissen das und sind bereit, hohe Summen zu zahlen, um Zugang zu diesen Kunden zu erhalten.

Das Werbegeschäft von Amazon wiederum wächst rasant. Die Werbeeinnahmen stiegen im ersten Quartal um 23 % auf satte 7,9 Milliarden US-Dollar. Da jeden Tag mehr Werbeausgaben in digitale Kanäle fließen, wird Amazons aufkeimendes Werbegeschäft in den kommenden Jahren noch viel größer werden.

3. Die Aktie ist billig

Der Ausverkauf auf dem breiten Markt hat in diesem Jahr selbst die Kurse der besten Unternehmen in Mitleidenschaft gezogen. Das gilt auch für Amazon, dessen Aktienkurs seit Jahresbeginn mehr als ein Viertel seines Wertes eingebüßt hat.

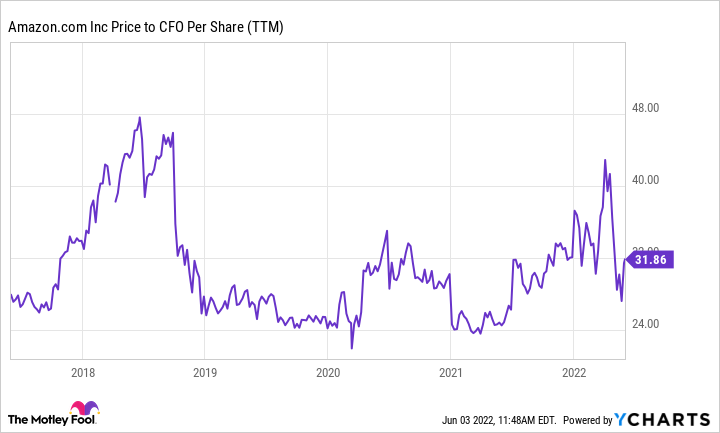

Die Aktie wird jetzt zum etwa 20-fachen des für 2022 prognostizierten operativen Cashflows von 121 US-Dollar je Aktie gehandelt. Das ist das untere Ende der Spanne, innerhalb derer die Aktie in den letzten fünf Jahren gehandelt wurde.

Amazon. Kurs/CFO pro Aktie (TTM) Chart

Die Bewertung von Amazon sieht sogar noch attraktiver aus, wenn wir die Schätzungen der Analysten für 2023 verwenden. Die Aktie ist derzeit für weniger als das 14-fache des für das nächste Jahr erwarteten operativen Cashflows von 176 US-Dollar pro Aktie zu haben.

Anders ausgedrückt: Es ist unwahrscheinlich, dass die Amazon-Aktie in den kommenden Jahren zu ihrem aktuellen Kurs gehandelt wird. Viel wahrscheinlicher ist es, dass die Anleger die Aktien nach oben treiben werden, wenn AWS und die Werbeverkäufe die Gewinne des Unternehmens stark ansteigen lassen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

John Mackey, CEO von Whole Foods Market, einer Amazon-Tochter, ist Mitglied des Vorstands von The Motley Fool. Dieser Artikel wurde von Joe Tenebruso auf Englisch verfasst und am 06.06.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können. Joe Tenebruso hat die folgenden Optionen: Long Januar 2024 $2.000 Calls auf Amazon. The Motley Fool besitzt und empfiehlt Amazon.