Wirtschafts-Crash voraus? Mit dieser Aktie ist dir das schnuppe!

Henning Lindhoff, Investmentanalyst | 18. August 2022 Mehr zu: KRN

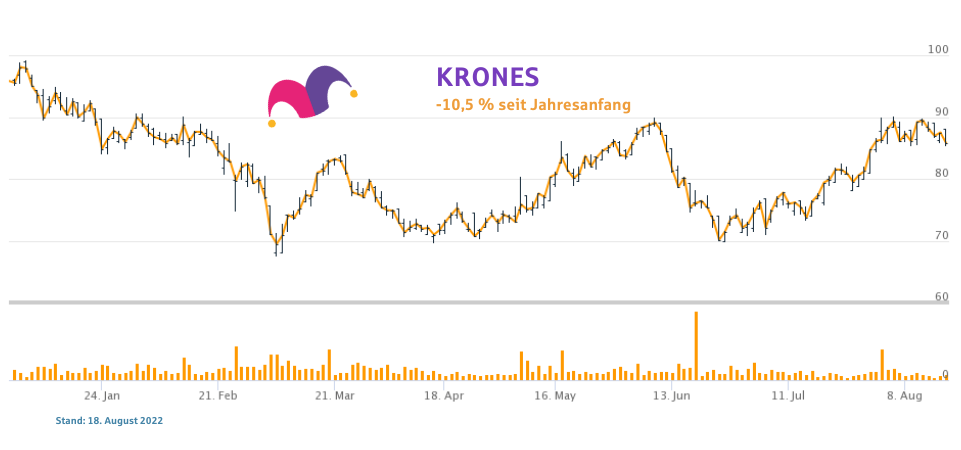

So langsam berappelt sich diese Aktie wieder! Seit Jahresanfang verlor Krones (WKN: 633500) zwar 10,5 % (Stand aller Daten: 18. August 2022). Doch seit Juni geht es wieder etwas bergauf. Ist das jetzt eine gute Einstiegschance?

Quelle: TIKR.com

Wann kehrt Krones zu alter Stärke zurück? Ich denke, lange wird das nicht mehr dauern. Und ich verrate dir auch, wieso.

Krones hatte ein starkes erstes Halbjahr 2022

Fast alle Kennzahlen stehen auf Grün: Der Auftragseingang stieg in den ersten sechs Monaten um 52 % auf mehr als 3,1 Mrd. Euro. Die Umsätze kletterten um 15,4 % auf 2 Mrd. Euro. Und trotz der anhaltenden gesamtwirtschaftlichen Probleme verbesserte sich das EBITDA im Vergleich zum ersten Halbjahr 2021 um 27,2 % auf 175,1 Mio. Euro. Die EBITDA-Marge stieg von 8 auf 8,8 %.

Das Management um CEO Christoph Klenk schaut angesichts dieser Zahlen natürlich guten Mutes in die Zukunft. Der Vorstand bestätigte seine Prognose. Am Ende des Jahres sollen die Umsätze zwischen 5 und 8 % wachsen und die EBITDA-Marge auf bis zu 9 % klettern.

Krones steigert seine Finanz-Power

Auch wenn wir tiefer hineinschauen ins Zahlenwerk, erkennen wir Fools viel Erfreuliches. So konnte Krones die Lage beim Working Capital im ersten Halbjahr deutlich verbessern. Der Free Cashflow stieg an. Das ist vorwiegend auf den gestiegenen Umsatz und die steigenden Anzahlungen von Kunden zurückzuführen.

Zum Vergleich: Das Verhältnis des durchschnittlichen Working Capitals der letzten vier Quartale zum Umsatz betrug 21,6 %. Im Vorjahreszeitraum waren es noch 28,1 %. Der Free Cashflow stieg auf 68,4 Mio. Euro. Die Nettoliquidität von Krones lag zum Ende des Halbjahres bei 385,4 Mio. Euro. Hinzu kamen freie Kreditlinien in Höhe von knapp 1 Mrd. Euro.

Um die Bilanz müssen wir Fools uns absolut keine Sorgen machen. Krones arbeitet auf einem stabilen Fundament. Wir sehen keinen Grund, an unserer Investment-These zu rütteln – zumal die aktuelle Aktienbewertung mit einem KGV von 16,9 relativ günstig erscheint.

Ich bin mit diesem Zahlenwerk recht zufrieden.

Meine Investment-These geht bislang auf

Krones hat den Corona-Schock verdaut und bleibt ein dominanter Player am Markt. Die weltwirtschaftliche Perspektive sieht aktuell zwar nicht besser aus als vor zwei Jahren. Krones, aber auch seine Konkurrenten werden in den kommenden Monaten vor hohen Hürden stehen.

Ich bleibe meiner These trotz allem treu. Ich bin überzeugt davon, dass Krones der Sprung in eine bessere Phase gelingen wird. Gespannt beobachte ich, ob das Unternehmen auch 2022 die sportlichen Ziele des Managements erfüllt.

Die Aktie ist zurzeit günstig zu haben

Prognosen sind schwer. Das weißt du. Gerade mit Krones müssen Anleger Geduld haben. Aber ich denke, langfristig wird Krones wieder deutlich im grünen Bereich arbeiten. Insbesondere der Free Cashflow hat noch viel Luft nach oben. Das nötige Fundament für Wachstum ist vorhanden und das Management kann mit Krisen umgehen. Mein Cashflow-Modell ergibt: Langfristig kann der Aktienkurs noch um rund 40 % steigen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool empfiehlt Krones.