44 % unter Allzeithoch: Der Top-Performer FICO ist so günstig wie lange nicht mehr!

FICO (WKN: 873369) ist eine Art amerikanische Schufa. Es verfügt über extrem viele Daten und unterstützt Entscheidungsträger dabei, passende Entscheidungen zu treffen. Das Unternehmen ist stark nachgefragt, denn sie hat das Geschäftsjahr 2026 mit beeindruckender Dynamik begonnen. Die Zahlen unterstreichen die Marktstellung des Scoring-Anbieters, der sich zunehmend zu einem integrierten Software-Plattform-Giganten entwickelt. Die langfristige Performance der FICO-Aktie ist mit + 1.600 % in den letzten 10 Jahren ohnehin über jeden Zweifel erhaben, wobei du die Anteile derzeit 44 % unter dem Allzeithoch bekommst. Eine Kaufchance – auch angesichts der gefallenen Bewertung?

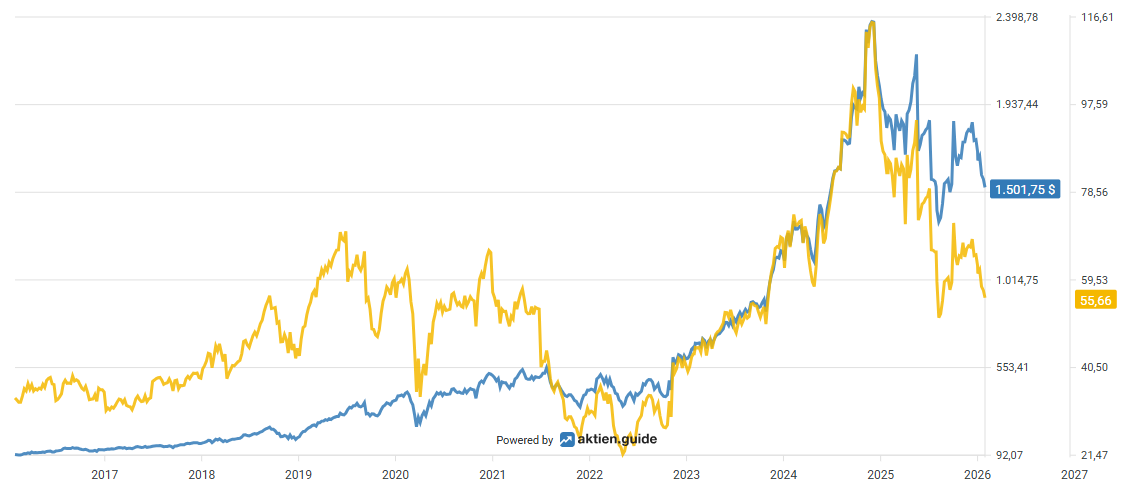

Im interaktiven Chart von aktien.guide siehst du den Kursverlauf der FICO-Aktie in blau und das KGV in gelb.

Die Zahlen der FICO-Aktie verdeutlichen die Dynamik

So erzielte FICO im ersten Quartal einen Umsatz von 512 Mio. US-Dollar, was einem Anstieg von 16 % im Vergleich zum Vorjahr entspricht. Während das offizielle GAAP-Nettoergebnis um 4 % auf 158 Mio. US-Dollar stieg, zeigt das Non-GAAP-Ergebnis mit einem Plus von 22 % auf 176 Mio. US-Dollar die wahre operative Stärke des Unternehmens. Das Geschäft teilt sich in die beiden Hauptsegmente Scores und Software auf.

Das Segment „Scores“ verzeichnete einen Umsatzanstieg um 29 % und bleibt die Cash-Cow. Mit einem Umsatz von 305 Millionen US-Dollar profitierte FICO massiv vom Hypothekengeschäft (Mortgage-Scores: +60 %). Preisanpassungen und ein Anstieg des Volumens bei B2B-Scores trieben das Wachstum voran. FICO festigt damit seinen Status als „Standardmaß“ für Kreditrisiken in den USA, wenngleich auch Trump hier gerne einwirken würde. Die US-Politik stellt jedoch auch weiterhin ein Risiko dar, da das Unternehmen stark vom US-Hypothekenmarkt abhängig ist: 88 % des Umsatzes stammen aus Amerika.

Innerhalb des Scores-Segments machten die B2B-Umsätze (zu denen das Hypothekengeschäft gehört) mit 260 Mio. US-Dollar den Löwenanteil aus (im Vergleich zu 45 Mio. US-Dollar im B2C-Bereich). Das Wachstum im B2B-Bereich lag insgesamt bei 36 %, was die Bedeutung der Hypotheken-Sparte für das Gesamtergebnis verdeutlicht. Das Hypothekengeschäft ist von der Zinspolitik und der Lage am US-Immobilienmarkt abhängig. Ein Rückgang der Hypothekenanträge (z. B. durch steigende Zinsen) wirkt sich unmittelbar auf das Volumen aus.

Da FICO jedoch über eine enorme Preismacht verfügt, konnte das Unternehmen Volumenrückgänge in der Vergangenheit oft durch höhere Preise pro Score kompensieren. Insgesamt kann die Politik der sinkenden Zinsen in den nächsten Jahren aber fast überall auf der Welt für Rückenwind sorgen.

Und das Software-Segment?

Auf den ersten Blick wirkt das Umsatzwachstum von 2 % im Segment „Software” bescheiden. Unter der Oberfläche findet jedoch ein radikaler Umbruch statt. So stieg der Plattform-Umsatz um 37 %, während das Geschäft mit alter On-Premise-Software planmäßig um 13 % schrumpfte. FICO migriert seine Kunden aktiv in die Cloud. Der jährlich wiederkehrende Umsatz (ARR) der Plattform wuchs um 33 Prozent und macht nun 40 Prozent des gesamten Software-ARR aus. Die hohe Net-Retention-Rate von 122 % im Plattformgeschäft zeigt zudem, dass Kunden, die einmal auf der FICO-Plattform sind, nicht nur zufrieden sind, sondern auch immer mehr Dienste dazubuchen.

Wir dürfen nicht außer Acht lassen, dass die Umstellung auf das Plattformmodell kurzfristig zu Rückgängen im profitablen Legacy-Softwaregeschäft führt, wodurch das Gesamtwachstum des Softwaresegments optisch gebremst wird.

Die operative Software-Marge von 54 Prozent unterstreicht jedoch die enorme langfristige Skalierbarkeit des Modells. FICO nutzt die hohen Cashflows aus dem Hypothekengeschäft – die operativen Margen im Segment Scores stiegen auf 89 Prozent – um die Transformation des Software-Segments zu finanzieren.

Die Gewinne der FICO-Aktie steigen

Da das Management die Kosten solide im Griff hat und die Kosten für Forschung und Entwicklung (+10,6 %) sowie für Vertrieb und Verwaltung (+10 %) unterproportional wachsen, wächst der GAAP-Gewinn je FICO-Aktie um 6,7 % auf 6,61 US-Dollar. Dieser Wert ist jedoch noch durch einen Steuereffekt gedämpft. Der bereinigte Gewinn je Aktie wächst um 26,6 % auf 7,33 US-Dollar.

Der Unterschied zwischen dem bereinigten und dem normalen Gewinn je FICO-Aktie resultiert hauptsächlich aus der aktienbasierten Vergütung (Stock-Based Compensation), die den normalen Gewinn um 1,85 US-Dollar schmälert. FICO hat im Berichtsquartal etwa 44,3 Mio. US-Dollar für die Mitarbeitervergütung in Form von Aktien ausgegeben.

FICO bleibt seiner Linie treu: Überschüssiges Kapital fließt fast ausschließlich in den Rückkauf eigener Aktien. Im ersten Quartal wurden 95.000 Aktien für 163 Mio. US-Dollar zurückgekauft. FICO nutzt dieses Instrument nicht nur, um die durch Mitarbeiteraktien entstehende Verwässerung auszugleichen, sondern auch, um die Gesamtzahl der FICO-Aktien über die Zeit aktiv zu senken. Dies ist ein zentraler Treiber für das langfristige EPS-Wachstum.

Die Prognose für die FICO-Aktie

Ein weiterer langfristiger Meilenstein ist die Kooperation mit Plaid, um durch UltraFICO Echtzeit-Cashflow-Daten in das Scoring zu integrieren. Dies könnte den Markt für „unterversorgte” Kreditnehmer revolutionieren. Langfristig ist der FICO Score 10 T das wichtigste Produkt, da er durch Trenddaten präziser ist als alle Vorgängermodelle. Zudem bereitet das Unternehmen das Direct Licensing Program vor, um Scores direkt an Wiederverkäufer zu lizenzieren. Dadurch verringert sich die Abhängigkeit von den großen Kreditauskunfteien und die eigene Marge wird geschützt.

FICO ist operativ in exzellenter Verfassung. Das Management hat die Prognose für 2026 (bereinigtes Ergebnis je Aktie von 33,47 bis 38,17 US-Dollar) beibehalten, deutete aber bereits an, dass diese wahrscheinlich übertroffen wird. Für Langzeitinvestoren bleibt die FICO-Aktie ein Paradebeispiel für ein Unternehmen mit tiefem Burggraben und hocheffizienter Kapitalrückführung.

Die Bewertung der FICO-Aktie ist mit einem normalisierten KGV von 35 noch angemessen, denn bei einer steigenden Immobiliennachfrage kann FICO stark skalieren und den Gewinn je FICO-Aktie womöglich um über 20 % p. a. steigern.

Unser Fazit

Was ist die größte Chance für die FICO-Aktie? KI-Lösungen könnten zu einer Ausweitung der Software-Marge führen und damit die Bedeutung dieses schnell wachsenden Segments innerhalb der Gruppe erhöhen. Darüber hinaus profitiert FICO von der Tatsache, dass Entscheidungsträger immer bessere Entscheidungsgrundlagen benötigen und die Regulierung zunimmt. Steigen die Ausfallraten bei Transaktionen, ist das Unternehmen geneigt, diese zu reduzieren, ohne die Preise wesentlich erhöhen zu müssen, wie wenn es die Verluste immer einkalkulieren muss, so dass diese Abfragen für das Unternehmen und den Verbraucher günstiger sind.

Imageschäden durch fehlerhafte Ratings und fehlerhafte Entscheidungsgrundlagen sind dagegen ein Risiko für FICO. Die aufkommende Konkurrenz durch KI könnte außerdem die Marge schmälern.

10.000 % Rendite & mehr: Das Geheimnis von Amazon & Netflix geknackt!

Aktien wie Amazon, Netflix oder Monster Beverage haben in den letzten Jahrzehnten enorme Renditen gebracht. Mit dem richtigen Einstiegszeitpunkt waren sogar über 77.000 % Rendite möglich.

Dabei folgen solche Unternehmen klaren Mustern. In unserem kostenlosen Sonderbericht decken wir die Geheimnisse der besten Aktien auf – leicht verständlich und auf den Punkt gebracht.

Aktienwelt360 empfiehlt Aktien von FICO. Aktien.guide ist Affiliate-Partner von Aktienwelt360, bei einem Abschluss wird Aktienwelt360 mit einer Provision vergütet.