Ist es schon zu spät, um diese Millionenaktie zu kaufen?

Amazon.com (WKN:906866) ist eines der unglaublichsten amerikanischen Unternehmen in den letzten 20 Jahren. Dieser einst kleine Online-Buchladen hat sich von einem Nischenunternehmen im Einzelhandel zu einem der innovativsten und einflussreichsten Unternehmen in der ganzen Industrie gewandelt. Daher ist der Gründer Jeff Bezos auch der fünftreichste Mann auf diesem Planeten mit einem geschätzten Nettovermögen von 45 Milliarden US-Dollar.

Wenn du so viel Glück hattest und Aktien beim Börsengang 1997 zu 18 US-Dollar das Stück gekauft hast und dieses Investment durch die folgenden drei Splits gehalten hast, dann wäre aus einer Aktie 12 Aktien geworden und du würdest auf Gewinnen von etwa 50.600 % sitzen. Anders ausgedrückt, eine Investition von 2.000 US-Dollar hätte dich vor Steuern schon zum Millionär gemacht. Eine natürliche Frage ist, ob dieses Unternehmen noch mehr schaffen kann nach diesem fabelhaften Lauf? Hier sind zwei Gründe, warum Amazon seine Investoren weiterhin belohnen kann.

Wir befinden uns immer noch in der Anfangsphase des E-Commerce

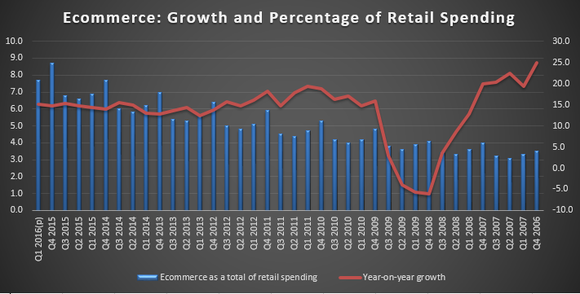

Vielleicht eine der größten Irrtümer der Investoren bei Amazon besteht darin, das Wachstum falsch einzuschätzen. Die folgende Grafik zeigt den elektronischen Handel in den USA als einen Anteil an den Verkäufen des Einzelhandel und das jährliche Wachstum für die letzten zehn Jahre.

DATENQUELLE: U.S. Census Bureau. Die rechte Y-Achse zeigt das Wachstum im Jahresvergleich, die linke Y-Achse ist der Prozentsatz an den gesamten Ausgaben im Einzelhandel.

Aus dieser Grafik kann man zwei Dinge lernen. Das erste besteht darin, dass der E-Commerce weiterhin sehr schnell wächst und zwar mit 13 % bis 15,4 % im Jahresvergleich seit 2014. Zweitens ist der elektronische Handel immer noch ein kleiner Teil des gesamten Handels. Auf vierteljährlicher Basis war der höchste Anteil 8,7 %, der im vierten Quartal 2015 gemessen wurde.

Sieh dir die ganze Grafik an und ein weiteres Muster wird klar. Auf jährlicher Basis erreicht der Anteil des elektronischen Handels seinen Höhepunkt in Q4, dem Weihnachtsquartal. Das ist nicht nur gut für Amazon, den größten amerikanischen Online-Einzelhändler, sondern es legt auch nahe, dass der Bequemlichkeitsfaktor zu einem anhaltenden Umstieg auf den Online-Handel führt.

In den letzten zehn Jahren hat sich der elektronische Handel von 3,5 % der gesamten Einzelhandelsumsätze auf 7,7 % laut den Schätzungen für Q1 2016 erhöht. Diese Schätzungen variieren natürlich langfristig gesehen, aber es könnte auch deutlich höher ausfallen als die aktuellen prozentualen Anteile. Da der elektronische Handel Wachstumsraten im mittleren Zehnerbereich verzeichnet, sollte Amazon natürlich auch so schnell wachsen.

Amazon Web Services bietet Wachstum und Margen in einem

Für den durchschnittlichen Kunden ist Amazon einfach nur ein Online-Geschäft. Für die Investoren ersetzt Amazon Web Services oder AWS das Kerngeschäft und ist damit ein Grund, diese Aktie zu besitzen. Im letzten Quartal meldete Amazon Umsätze aus dem ersten Halbjahr für AWS von 545 Milliarden US-Dollar, was fast 61 % höher war als im letzten Jahr. Amazon konnte damit die Umsätze um respektable 30 % auf 59,5 Milliarden US-Dollar erhöhen.

Interessanter dabei ist aber, welche Auswirkungen AWS auf das operative Einkommen hat. In den ersten sechs Monaten konnte Amazon ein operatives Einkommen von 2,36 Milliarden US-Dollar erzielen. Davon kamen 1,32 Milliarden von AWS. Damit erreicht diese Sparte einen Anteil von 9 % am Umsatz von Amazon, aber über 50 % des operativen Einnahmen. Im Gegensatz zum Einzelhandel mit seinen niedrigen Margen bieten Cloudcomputing hohe Margen und leichte Skalierbarkeit.

Das Problem bei der Aktie sind die hohen Bewertungen. Selbst jetzt beträgt das Kurs-Gewinn-Verhältnis noch knapp 200, verglichen mit einem Wert von 25 beim S&P 500. Um es kurz zu machen, Amazon muss seine Gewinne erhöhen, um die geduldigen Investoren bei Laune zu halten. Günstige Rückenwinde vom Einzelhandel in den USA und von den Clouddiensten sollten es dem Unternehmen ermöglichen, Gewinn und Umsatz weiter zu erhöhen.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Motley Fool besitzt und empfiehlt Amazon.com.

Dieser Artikel wurde von Jamal Carnette auf Englisch verfasst und wurde am 05.08.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.