Sind höhere Zinsen gut für Banken? „Es ist kompliziert“, sagt Analyst Dick Bove

Der aktuelle Aufwärtstrend von Bank-Aktien ist vor allem der Überzeugung von Investoren zu verdanken, dass der Zinssatz und somit auch die Gewinne der Banken weiter steigen werden. „Das ist sicherlich wahr“, schreibt Bank-Analyst Dick Bove in einer aktuellen Forschungsarbeit, „aber es steckt noch viel mehr hinter dieser Geschichte.“

Ein Blick zurück in die 70er

In einem Bericht, der am vergangenen Montag veröffentlicht wurde, schaut Bove auf die 1970er Jahre zurück, um besser zu verstehen, wie es heute um den Bank-Sektor steht. Die 70er Jahre waren von rasant wachsenden Zinssätzen geprägt. Ein Blick darauf, wie es Bank-Aktien damals ergangen ist, hilft uns, ein Gefühl dafür zu entwickeln, was wir heute erwarten sollten.

Tatsächlich stiegen im damaligen Jahrzehnt die Gewinne der Banken. Die Gewinne je Aktie der großen Banken – wie beispielsweise JPMorgan Chase (WKN:JPM39E), Bank of America (WKN:858388) und Citigroup (WKN:A1H92V) – haben sich zwischen 1971 und 1981 nahezu verdreifacht, so Bove.

Bedenkt man, dass Banken Darlehen vergeben, deren Preise vom aktuellen Zinssatz abhängen, macht dies auch Sinn. Höhere Zinsen bedeuten höhere Kreditpreise. Und höhere Kreditpreise bedeuten höhere Zinseinkünfte für Banken.

Das Paradoxon der 1970er Jahre

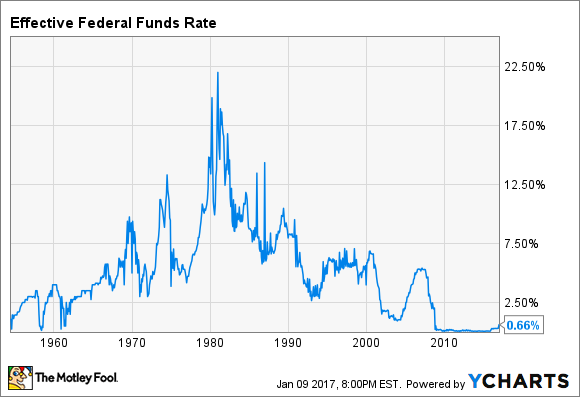

Angesichts der Tatsache, dass Zinssätze in der 70ern einen Höhenflug hingelegt haben (kurzfristige Zinssätze stiegen auf bis zu 18 %), könnte man glauben, dass die 70er ein großartiges Jahrzehnt für Bank-Aktien waren. Schließlich sollten höhere Gewinne zu höheren Bewertungsmultiplikatoren für Banken führen.

US-Leitzins DATA BY YCHARTS.

Aber in Wahrheit passierte Folgendes: Die Bewertungsmultiplikatoren der Banken bewegten sich in umgekehrter Richtung. Der durchschnittliche Kurs-Gewinn-Multiplikator von Banken wie JPMorgan Chase, Bank of America und Citigroup fiel von über 13,0 im Jahre 1972 in nur acht Jahren auf unter 5,0.

Was war für dieses paradoxe Ergebnis verantwortlich? Kurzum: Höhere Zinssätze senken die Kurse von festverzinslichen Wertpapieren (und diese sind ein Hauptbestandteil des Anlageportfolios einer jeden Bank). Bove sagt, dass höhere Zinssätze nur so lange gut für Banken seien, wie der Vorteil der höheren Erträge den Nachteil des niedrigeren Bilanzwerts überwiegt.

Dazu sagt Bove:

„Was die Aktien-Performance in den 1970er Jahren bestimmte, waren nicht Gewinne, sondern eine Kennzahl, die wir aus dem Grund, dass sie nie veröffentlicht wurde, hier nicht aufführen können – die Rede ist vom Buchwert. Steigende Zinssätze führten zu effektiv niedrigeren Bewertungen der Vermögenswerte von Banken. Der Abfall des realen Buchwerts war nicht mit wachsenden Gewinnen aufzufangen.“

Heute und die 70er im Vergleich

Bove hat völlig recht, wenn er betont, dass Zinssätze sich oftmals nicht so auf die Bewertungen von Bank-Aktien auswirken, wie es viele glauben. Jedoch gibt es diesbezüglich eine Reihe weiterer Dinge, die man nicht unerwähnt lassen sollte.

Zunächst ist festzustellen, dass die 70er und heute trotz der Tatsache, dass beide Jahrzehnte von steigenden Zinssätzen geprägt waren, sehr unterschiedlich waren. Die 70er waren für Banken äußerst turbulente Jahre – und in den 1980ern, als die US-Sparkassenkrise Fahrt aufnahm, wurde es noch schlimmer.

Das Problem zum damaligen Zeitpunkt waren nicht einfach nur schwankende Zinssätze. Vielmehr war es das rasante Tempo, mit dem sie stiegen. Die Federal Reserve suchte nach einem Weg, zweistellige Inflationsraten zu bekämpfen. Die hohen Inflationsraten waren eine Folge der steigenden Strompreise, für die zwei, von der OPEC initiierte, Öl-Embargos im damaligen Jahrzehnt verantwortlich waren. Heute ist so eine Entwicklung nicht zu befürchten. Da wir die Nachwirkungen der jüngsten Finanzkrise immer noch nicht völlig verdaut haben, sollten wir uns keine Gedanken über einen rasanten Zinsanstieg machen.

Oftmals sind es Kleinigkeiten, die entscheiden, ob ein höherer Zinssatz gut oder schlecht für eine bestimmte Bank ist. Bildquelle: ISTOCK/THINKSTOCK.

Außerdem gingen in den 1970ern Banken anders mit dem Zinssatzrisiko um als heute. Nachdem die Vorgänger von JPMorgan Chase, Bank of America und Citigroup fast Konkurs anmelden mussten, da ihre Kapitalkosten (kurzfristige Zinssätze) die Einnahmen ihrer festverzinslichen Kreditportfolios (langfristige Zinssätze) überstiegen, begannen sie, variabel verzinsliche Darlehen zu vergeben.

Dieses Modell wird bis zum heutigen Tage angewandt. Man könnte sogar soweit gehen und behaupten, dass die moderne Zinsrisikosteuerung in den 1970ern erfunden wurde. Als Folge dieses Modells führen höhere Zinssätze heute schneller zu höheren Gewinnen als noch vor vier Jahrzehnten – und auch die Abwärtsrisiken sind überschaubarer.

Deshalb ist die Bank of America so Asset-anfällig. Ein Anstieg des Leitzins um lediglich einen Prozent würde die Zinserträge der Bank um 5,3 Mrd. US-Dollar anheben. JPMorgan Chase würde dann weitere 3 Mrd. und Citigroup 2 Mrd. US-Dollar erwirtschaften.

Zusammengefasst hat Bove recht, dass höhere Zinssätze zu höheren Einnahmen für Banken führen, aber gleichzeitig ihren Buchwert senken. Deshalb ist das Tempo der Zinsanstiege so entscheidend. „Mehrmalige Erhöhungen in einem kurzen Zeitraum helfen diesen Aktien nicht“, so Bove. „Moderate Erhöhungen über einen längeren Zeitraum schon.“

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool hält keine der erwähnten Aktien.

Dieser Artikel wurde von John Maxfield auf Englisch verfasst und am 13.1.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.