4 großartige Aktien für deinen Ruhestand

Wenn du schon das Rentenalter erreicht hast oder kurz davor stehst, dann solltest du dich auf die Jagd nach Unternehmen mit langfristigen Perspektiven, starken Wettbewerbsvorteilen und gutem Management machen.

Um dir bei dieser Suche zu helfen, haben wir unser Autorenteam bei Motley Fool gebeten, ihre derzeit besten Aktienideen für den Ruhestand vorzustellen. Im Folgenden erfährst du, welche das sind.

Dan Caplinger:

Rentner werden sich noch gut daran erinnern, wie Intel (WKN:8556814) zu einem der größten Nutznießer der PC-Revolution in den 80ern und 90ern wurde. Die Microprozessorchips wurden zum Standard und nahmen einen dominanten Marktanteil in der Computerindustrie ein. Als Investor konnte man sich darauf verlassen, dass fast jeder Desktop-PC über einen Intel-Chip verfügte und der unaufhaltsame Vormarsch zu immer mehr Technologienutzung kam Intel dabei sehr zugute.

Seither ist Intel etwas zurückgefallen. Das Unternehmen hat die Umstellung auf mobile Geräte verpasst. Dabei hätte Intel seine Führungsposition auch in diesem Bereich nutzen können. In der jüngeren Vergangenheit hat man aber begonnen, diesen strategischen Fehler zu korrigieren und macht jetzt Fortschritte im mobilen Bereich. Hierbei versucht Intel eine eigene Nische zu finden, die es bedienen kann.

Der Kauf von Altera wird programmierbare Chiptechnologie zu seinem Arsenal hinzufügen und es Intel erlauben, neue Vorteile durch höhere Geschwindigkeit zu gewinnen, die die Konkurrenten nur schwer erreichen werden. Gleichzeitig macht Intel auch Fortschritte mit seinem Server- und Desktop-Geschäft. Man sucht nach Möglichkeiten, um den Nutzern auf der ganzen Welt die besten und günstigsten Lösungen für ihre Bedürfnisse zu bieten. Mit einer Dividende von knapp 3 % und einem Kurs-Gewinn-Verhältnis von 14 verspricht Intel Investoren im Ruhestand, die Stabilität suchen, einiges an Wachstumspotenzial.

Brian Feroldi:

Beim Thema gute Aktien für den Ruhestand denkt man nicht automatisch an den Biotech-Sektor, aber nicht alle Biotech-Unternehmen sind gleich. Amgen (WKN:867900), zum Beispiel ist in den letzten Jahrzehnten zu einem beachtlich großen Unternehmen gewachsen. Das Unternehmen ist inzwischen sogar so groß und verfügt über ein derart breit gestreutes Einkommensportfolio, dass es sogar eine solide Wahl für Investoren mit geringer Risikotoleranz sein könnte.

Amgen verfügt über sehr viele Medikamente, die Milliarden an Cashflow produzieren und hat im letzten Jahr gerade erst sechs neue in sein Produktportfolio aufgenommen. Zwei dieser neuen Medikamente – Kyprolis, das zur Behandlung von mulitplem Myelom gedacht ist und Repatha, ein neues Cholesterinmedikament – sehen besonders vielversprechend aus, da beide das Potenzial zum Bestseller haben.

Abgesehen davon hat Amgen auch sehr viele Medikamente in Entwicklung und wagt sich gerade in den Bereich Biosimilars vor – das sind so etwas wie generische Versionen von biologisch-basierten Medikamenten. Diese sollten ein weiterer Wachstumstreiber in der Zukunft werden. Wenn wir dann noch bedenken, dass die Bevölkerung immer älter wird, dann sollten die Einnahmen und Gewinne von Amgen sich auch in den kommenden Jahren in die richtige Richtung bewegen.

Amgen ist auch dabei, heimlich, still und leise zu einer Einkommensaktie zu werden. Das Unternehmen hat gerade seine Dividende um starke 27 % angehoben und erreicht damit einen Wert von überdurchschnittlichen 2,65 %. Die Aktie wird aktuell mit weniger als dem 15fachen der für 2016 erwarteten Gewinne bewertet. Daher ist es schwer, die Aktie jetzt als teuer zu bezeichnen.

Seine Größe wird es Amgen verwehren, riesiges Wachstum in den nächsten Jahren zu erreichen, aber das Unternehmen sollte seinen Aktionären einen guten Mix aus Wachstum und Einkommen bieten, was es zu einer guten Wahl für Investoren im Ruhestand macht.

Matt Frankel:

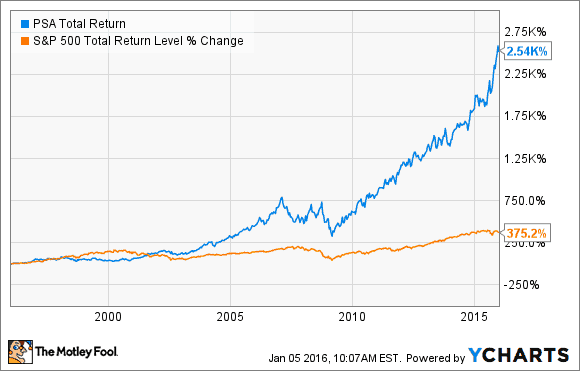

Bei Aktien für den Ruhestand sollte man ein paar Dinge beachten: Eine solide und steigende Dividende, niedrige Schulden und ein Geschäftsmodell mit geringem Risiko, um nur einige zu nennen. Ein Unternehmen, das alle diese Bedingungen erfüllt, ist Public Storage (WKN:867609).

Mit mehr als 2.200 Anlagen ist Public Storage bei Weitem Marktführer in dieser zersplitterten Branche und nebenbei bemerkt auch noch größer als die nächstgrößeren vier Wettbewerber zusammen. Das bedeutet nicht nur, dass es Spielraum für Übernahmen gibt. Die Trends in dieser Branche deuten darauf hin, dass die Nachfrage in Zukunft steigen könnte. Einfach gesprochen: Die Amerikaner horten ziemlich viel Zeug und sie brauchen einen Ort dafür. In den letzten 20 Jahren ist der Anteil der Bevölkerung, der Lagerräume mietet, um 58 % gestiegen.

Da Public Storage praktisch keine Schulden hat, ist das Unternehmen auch den Zinsen nicht ausgeliefert und sollte es leicht haben, auch noch profitabel zu arbeiten, wenn es mit der Wirtschaft abwärts geht. Das Unternehmen braucht nur 30 % Belegung, um kostendeckend arbeiten zu können (derzeit liegt die Belegung bei etwa 90 %).

Public Storage hat in den letzten 20 Jahren einen beeindruckenden durchschnittlichen Gewinn von 17,8 % erzielt, daher kann man mit Sicherheit sagen, dass das Geschäft auch ohne Schulden profitabel genug ist. Um das einmal in Kontext zu setzen: Der Gesamtgewinn des Unternehmens lag in den letzten 20 Jahren bei fast dem Siebenfachen des S&P 500.

Schließlich zahlt Public Storage eine vernünftige Dividende von 2,8 %, die während der letzten 10 Jahre um durchschnittlich 12 % pro Jahr gewachsen ist. Das Unternehmen ist eine starke Investition für den Ruhestand mit dem zusätzlichen Vorteil, dass es über ein überdurchschnittliches Wachstumspotenzial verfügt.

Sean Williams:

Die Definition einer guten Aktie für den Ruhestand ist für jeden ein bisschen anders und meine beinhaltet, dass das Unternehmen in gut 10 Jahren seine Kosten über die Dividende wieder einspielen muss. So wie HCP (WKN:A0M2ZX).

Da die Weltbevölkerung immer älter wird und die Nachfrage nach Gesundheitsleistungen steigt, basiert meine These darauf, dass es eine gute Idee ist, einen Vorteil aus dem Wachstum im Gesundheitssektor zu ziehen – für alle vor und nach dem Rentenalter. Aber, da der Gesundheitssektor auch hohe Investitionen in Forschung und Entwicklung erfordert, bleibt oft nur wenig Spielraum für eine gesunde Dividende – und eine hohe Dividende ist ja oft das Kennzeichen einer guten Rentenaktie.

HCP ist nicht das typische Unternehmen in dieser Branche. Es ist ein Immobilienfonds mit einem wachsenden Portfolio an Vermögenswerten, die an Unternehmen im Gesundheitssektor geleast werden. Das beinhaltet Krankenhäuser, Pflege und Wohnanlagen für Senioren, Bürogebäude und Life-Sciences. Da die Nachfrage für die Entwicklung von Medikamenten, Wohnanlagen für Senioren und medizinische Versorgung im Allgemeinen steigt, steigt damit auch der Einfluss von HCP. Das einzige wirkliche Risiko für ein Unternehmen wir HCP besteht darin, sicher zu stellen, dass es seine Schulden bedienen kann. Grundstücke sind nicht billig und HCP hat derzeit 11 Milliarden USD an Nettoschulden.

Dennoch bekommt man mit HCP ein Unternehmen, das seine Dividende in jedem der vergangenen 30 Jahre erhöht hat. Damit ist das Unternehmen der einzige Immobilienfonds, der gleichzeitig auch ein Dividendenaristokrat ist. Aktuell beträgt die Dividendenrendite 5,9 %, was jedes Einlagenzertifikat und jede Staatsanleihe in den Schatten stellt. Das ist die Definition einer langfristigen Wachstumschance und einer großartigen Aktie für den Ruhestand.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool empfiehlt Intel.

Dieser Artikel wurde von Brian Feroldi, Dan Caplinger, Matthew Frankel, Sean Williams und Selena Maranjian auf Englisch verfasst und wurde am 11.01.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.