3 Aktien, die du 10 Jahre lang halten kannst

Es zeigt sich immer wieder, dass langfristiges Denken besser ist als kurzfristiges, wenn es ums Investieren geht. Obwohl für diese drei Unternehmen viele Dinge schiefgehen und den Aktienpreis aus der Bahn werfen könnten, denken unsere Motley Fool Experten, dass diese drei Aktien einen Platz in einem langfristigen Portfolio wert sind. Lies weiter und finde heraus, warum.

Todd Campbell: Wenn du jung genug bist, um etwas Risiko einzugehen, könnten sich Aktien von Regeneron Pharmaceuticals (WKN:881535) in den nächsten zehn Jahren auszahlen.

Das Medikament Eylea gegen altersbedingte Makulardegeneration bringt jährlich Milliarden US-Dollar ein, was daran liegt, dass geburtenstarke Jahrgänge in den USA immer älter werden. Pro Tag werden 10.000 von ihnen 65 Jahre alt und dieser demographische Rückenwind lässt darauf schließen, dass der Umsatz stark bleiben wird.

Eylea ist der Hauptgrund dafür, dass mir Regeneron gefällt, aber das Unternehmen hat auch andere Medikamente, die mein Interesse geweckt haben. Letzten Sommer wurde in den USA Praluent zugelassen. Dabei geht es um die Behandlung von hohen Cholesterinwerten und für Oktober wird die US-Zulassung für das Rheuma- und Arthritis-Medikament Sarilumab erwartet.

Millionen Menschen werden bereits mit cholesterinsenkenden Statinen behandelt, aber viele reagieren darauf nicht optimal, was bedeutet, dass Praluent eines Tages dafür genutzt werden könnte, das erhöhte Cholesterin von Millionen Patienten zu bekämpfen. In den USA leiden 1,3 Millionen Menschen unter rheumatoider Arthritis und daher gibt es große Chancen für Regeneron auch auf diesem Markt – besonders für Patienten, bei denen die am meisten verkauften Medikamente wie Humira nicht anschlagen. Wenn Praluent und Sarilumab auf ihren Gebieten Fuß fassen können, könnte Regeneron 2017 drei Kassenschlager in den Händen halten.

Regenerons Anteile sind mit Sicherheit nicht so preiswert wie andere Gesundheitsaktien, aber mit einem Spitzenmedikament und der baldigen Möglichkeit für zwei weitere ist sie eine meiner liebsten langfristigen Wachstumsaktien.

Tyler Crowe: Auf ein Unternehmen können innerhalb von zehn Jahren viele unvorhergesehene Dinge zukommen, weswegen man bei einem so langen Zeitfenster auf zwei Merkmale achten sollte: ein Geschäft mit starken Wettbewerbsvorteilen, welches sich gegen Konkurrenz und Disruption wehren kann, und ein Management-Team, das für langfristiges Denken und Freundlichkeit gegenüber seinen Anlegern bekannt ist. Deswegen sollte jeder, der nach einer Aktie für 10 Jahre sucht, National Oilwell Varco (WKN:903541) auf dem Schirm haben.

Ich werde hier nichts beschönigen: Dieses und nächstes Jahr könnten für National Oilwell Varco hart werden. Sein Hauptgeschäft liegt darin, Bohranlagen an Land und Offshore zu bauen. Beide Märkte sehen zurzeit ein Überangebot und es wird wahrscheinlich einige Jahre dauern, bis neue Bestellungen wieder nach oben gehen.

Wenn diese Bestellungen aber aufgegeben werden, wird National Oilwell Varco davon profitieren, weil es zurzeit ungefähr 80 % des Offshore-Bohrmarkts bedient. Bis dahin hat das Unternehmen dutzende andere Geschäftsbereiche wie der Verkauf von auswechselbaren Ersatzteilen, der eine sofortige Kehrtwende hinlegen sollte, sobald Ölpreise wieder steigen.

Die andere Komponente von National Oilwell Varco ist sein Management-Team. Die Ursprünge des Unternehmens reichen weit zurück zu ihrer ersten Ölquelle in Titusville, Pennsylvania, im Jahr 1859 – das Unternehmen hat also ausreichend Auf- und Abschwünge erlebt. Das Management hat seine Finanzen auch sehr clever verwaltet, wodurch es eine moderate Schuldenhöhe und ausreichend liquide Mittel für kurzfristigen Nutzen vorweisen kann.

Die Aktien werden gerade zu ihrem geringsten Kurs-Buchwert-Verhältnis seit mehr als 20 Jahren gehandelt und die langfristige Nachfrage nach Öl und Gas ist weiterhin intakt. Deswegen sehen eine Investition zu diesem Zeitpunkt und das Halten für 10 Jahre sehr vielversprechend aus.

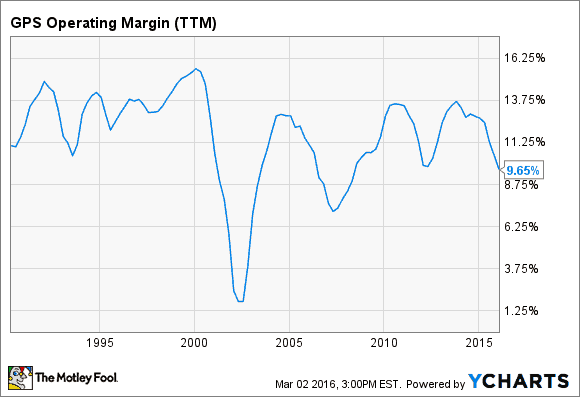

Tim Green: Das Bekleidungsunternehmen The Gap (WKN:863533) welches Läden unter den Marken The Gap, Banana Republic, Old Navy und Athleta betreibt, hatte ein hartes Jahr 2015. Die Aktie ist um mehr als 40 % gesunken, da vergleichbare Ladenverkäufe der meisten Marken gefallen sind und das Unternehmen hat im vierten Quartal zugegeben, dass es große Qualitätsprobleme hat. Andere Bekleidungsunternehmen erobern einen höheren Marktanteil und Gap rennt hinterher und versucht sich zu verändern und das Geschäft umzudrehen.

In Anbetracht dieser Schwierigkeiten sieht Gap vielleicht nicht wie eine Aktie aus, die man kaufen und halten sollte, aber jedes Bekleidungsunternehmen hat irgendwann diese Art von Problemen. Selbst im harten 2015 hat Gap 15,8 Milliarden US-Dollar Umsatz generiert und 920 Millionen US-Dollar an reinem Einkommen. Die Aktie wird mit dem fast 12,5-fachen dieser schwachen Gewinne gehandelt. Gap hat eine lange Geschichte und es ist nicht das erste Mal, dass seine Profitabilität schwankt.

GPS OPERATING MARGIN (TTM) DATEN DURCH YCHARTS

Ich halte es für zu früh, um zu sagen, Gap sehe sich einer unmöglichen Herausforderung ausgesetzt. Die Bekleidungsindustrie ist knifflig und kein Verkäufer liegt immer richtig. Gap ist ein Riese der Branche und obwohl es schwierig ist zu sagen, wie lange es für eine Kehrtwende brauchen wird, denke ich, dass die meisten Investoren von heute in zehn Jahren mit ihrer Entscheidung glücklich sein werden.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool besitzt und empfiehlt Aktien von National Oilwell Varco.

Dieser Artikel wurde von Todd Campbell auf Englisch verfasst und am 8.3.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.