4 Gründe, Ölaktien zu lieben

Die Ölpreise haben Mitte 2014 damit begonnen, zu fallen und sind seitdem in einem schlechten Zustand. Es ist verständlich, dass Investoren skeptisch sind – besonders weil die Medien gerne von dem letzte Energie-Unternehmen, das pleite gegangen ist, berichten. Aber in diesen dunklen Zeiten kann man manchmal echte Schnäppchen finden. Und um ehrlich zu sein, gibt es sogar jetzt gute Gründe, Ölaktien zu lieben.

Autos

Das Erste, woran man bei Öl denkt, ist Kraftstoff. Hier liegt ein Hauptnutzen von Öl und es gibt eine große Kraftstoff-Infrastruktur und Nutzen für den Transport. Wenn du dich in den USA beim Fahren umschaust, wirst du feststellen, wie viele Tankstellen von ExxonMobil (WKN:852549), Chevron (WKN:852552) und Royal Dutch Shell (WKN:A0D94M) es gibt. Und das sind nur die großen Namen.

Es gibt natürlich auch alternative Kraftstoffe, die auf den Markt drängen. Elektroautos und Hybride sind hier die großen, aber diese Technologien kratzen momentan nur an der Oberfläche. Es ist einfach schwer, die Mobilität, Kraft und Bequemlichkeit von Sprit zu überbieten. Vergiss auch nicht, dass ein Auto kein Wegwerfgegenstand ist. Sie halten oft jahrzehntelang.

Jedes Benzin-Auto, welches heute verkauft wird, verlängert also das Leben der Ölbranche um den Zeitraum, in dem es auf der Straße fährt. Dabei geht es nicht nur um die USA, wo erhöhte Effizienz die Menge an genutztem Benzin reduziert. Es handelt sich hier um ein globales Phänomen und es werden immer mehr Autos weltweit gebaut und genutzt, da Einkommen auf Schwellenmärkten steigen.

Benzin wird irgendwann ersetzt, aber diese Bedrohung ist nicht unmittelbar, weswegen die Autobranche ein wichtiger Grund ist, Ölaktien zu lieben.

Die unsichtbare Hand

Was man auch bedenken sollte, ist, dass Öl ein Rohstoff ist – meistens ein sehr volatiler. Der derzeitige Abschwung tut weh, aber das ist kaum das erste Mal, dass hohe Preise zu einem Überangebot an Öl geführt haben. Wenn das passiert, sind alle besorgt, dass die niedrigen Preise für immer anhalten werden, aber ein Blick auf die Erholung der Branche und man sieht bereits den Anfang eines neues Aufschwungs.

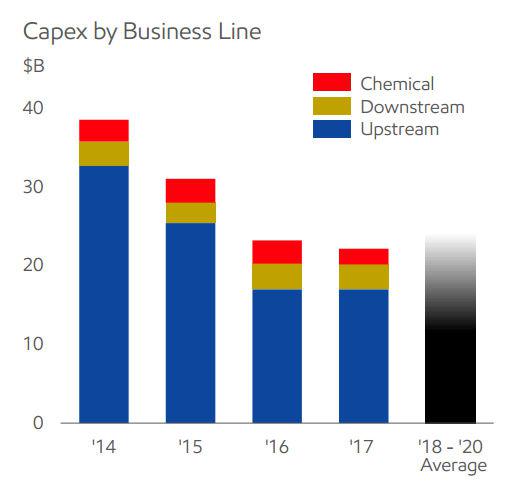

Sinkende Kapitalausgaben bei Exxon. Quelle: ExxonMobil

ExxonMobil hat beispielsweise seine Kapitalausgaben zwischen 2014 und 2015 reduziert und hofft, diese um weitere 25 % in diesem Jahr zu mindern. Shell entwickelt sich in die gleiche Richtung – wie eigentlich jedes große und kleine Ölunternehmen. Aber hier ist die Sache: Je weniger man für die Suche nach Öl ausgibt, desto geringer sind die Chancen, dass man neue Quellen findet. Das heißt, dass man schnell feststellen könnte, dass es nicht genug Öl gibt, sobald sich Angebot und Nachfrage wieder eingerenkt haben. Dann erholen sich die Ölpreise und die der Anteile an den Unternehmen, die danach bohren.

Natürlich könnte es dieses Mal anders sein, aber das ist nicht wahrscheinlich. Öl ist also heute preiswert, aber die Zyklen auf diesem schwankenden Markt legen nahe, dass das nicht für immer anhalten wird. Deswegen ist das der zweite Grund, Öl-Aktien zu lieben.

Preiswerte Aktien

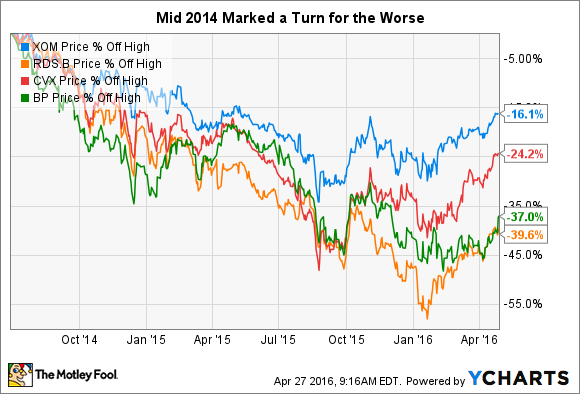

Damit sind wir bereits beim großartigen Grund Nummer drei: Öl-Aktien sind zurzeit relativ preiswert. Obwohl das Quartett der Ölgiganten seit Mitte Januar einen guten Lauf hat, sprechen die Zahlen eine andere Sprache, wenn du zurück auf Mitte 2014 blickst. Exxon hat sich als einer der stärksten Ölgrößen am besten geschlagen und ist nur um ungefähr 16 % gefallen und Shell geht es mit fast 40 % am schlechtesten.

Sicher haben all diese Unternehmen Probleme, aber es gibt sie schon seit sehr langer Zeit – mehr als 100 Jahre in vielen Fällen – und sie haben alle bereits eine oder zwei Rezessionen überstanden. Es ist also wahrscheinlich, dass sie diese auch überstehen werden.

XOM-Daten durch YCHARTS

Das heißt nicht, dass es sich hier um eine risikofreie Investition handelt. Das ist einfach nicht der Fall. Alle Ölgrößen geben immer noch Milliarden aus, um ihre Geschäfte in einer Zeit mit niedrigen Umsätzen und Gewinnen am Laufen zu halten. Immer höhere Schuldenberge und Dividendeneinschnitte solltest du im Hinterkopf behalten. Aber für einen langfristigen Investoren wird es sich hier um kurzfristige Probleme handeln.

Wenn man das Ganze mit etwas Abstand betrachtet, erscheinen einige Probleme weniger groß. Am Ende des ersten Quartals standen beispielsweise Chevrons Schulden bei nur 22 % seiner Kapitalstruktur. Investoren würden sie mit Sicherheit gerne niedriger sehen, aber es handelt sich hier kaum um eine Zahl, die Angst vor Insolvenz machen sollte.

Diversifizierung

Vielleicht ist dir aufgefallen, dass die Öl-Unternehmen, die ich hier genannt habe, alle große Namen sind. Sie haben also globale Portfolios und operieren als Bohr-, Verarbeitungs- und Chemieunternehmen. Das war Absicht, da Unternehmen, die sich nur auf das Bohren nach Öl konzentrieren, in schlechten Zeiten riskanter sind. Deswegen sieht man hier so viele Pleiten. Es gibt sicher mehr Raum nach oben für Wildcatter, aber Sicherheit ist zurzeit wichtiger.

Für die Großen im Ölgeschäft war Diversifizierung ein wichtiges Thema. Während die Ölsparte unter niedrigen Ölpreisen leidet, profitieren die chemische und verarbeitende Seite von niedrigeren Input-Kosten (niedrige Ölpreise). Diese Geschäfte haben also den Abschwung des Öls etwas wettgemacht und alles damit etwas erleichtert.

Diese Unternehmen sehen Erdgas vermehrt als wegweisende Richtung für die Zukunft. Shell ist beispielsweise gerade dabei, eine große Erdgas-Akquisition abzuwickeln. Daran sollte man sich erinnern, weil Elektroautos vielleicht irgendwann den Nutzen von Benzin mindern können und Erdgas, während du das liest, Kohle aus der Stromerzeugung verdrängt. Mit anderen Worten: Die Ölgiganten sitzen nicht herum und warten darauf, obsolet zu werden. Diversifizierung ist in so vielen Hinsichten eine tolle Sache.

Liebst du es?

Es gibt also vier gute Gründe, Ölaktien zu lieben – zumindest die größten, diversifizierten und finanziell stabilsten wie Exxon, Shell und Chevron. Dir ist vielleicht aufgefallen, dass ich nicht von Dividendenrenditen gesprochen habe, die von Exxons 3,3 % bis zu Shells ungefähr 7,1 % reichen. Einige dieser Unternehmen haben beachtliche Renditen und es scheint, als wollten sie ihre Auszahlungen beibehalten. Ich glaube aber nicht, dass die Rendite allein der beste Grund ist, ein Ölunternehmen zu lieben. Letztendlich besteht immer das Risiko, dass ein Unternehmen seine Auszahlung kürzt. Dividenden sind eher so etwas wie das Sahnehäubchen.

Wenn du ein langfristiger Investor bist, der heute ein Ölunternehmen kauft, musst du (1) an die Zukunft des Öls glauben sowie (2) daran, dass sich der Ölmarkt wieder erholen wird, (3) dass die Aktien einen guten Wert haben und (4) dass das Unternehmen, in welches du letztendlich investierst, stark und diversifiziert genug ist, den Abschwung zu überstehen. Momentan denke ich, dass Exxon, Shell und Chevron alle diese Tests bestehen und als Sahnehäubchen unterwegs eine schöne Dividende zahlen.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool besitzt und empfieht Aktien von Chevron. The Motley Fool besitzt Aktien von ExxonMobil.

Dieser Artikel wurde von Reuben Brewer auf Englisch verfasst und am 7.5.2015 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.