3 großartige Aktien für risikoscheue Investoren: McDonald’s, Kroger und Sherwin Williams

In Aktien zu investieren beinhaltet auch ein gewisses Risiko – da gibt es auch kein Entrinnen. Aber du kannst das Risiko reduzieren, indem du ein diversifiziertes Portfolio hast, das Unternehmen mit stabilem wahrscheinlichem Wachstum beinhaltet, um die volatilen Aktien auszugleichen, die einmal steigen und dann wieder fallen.

Daher möchte ich dir im Folgenden drei Aktien vorstellen, die ein niedrigeres Risikoprofil haben als die meisten. Das sind nicht notwendigerweise Aktien, die du kaufen und für die nächsten zehn Jahre vergessen kannst, aber sie werden wahrscheinlich auch bei der kleinsten Veränderung in der Industrie nicht gleich fallen. Diese Unternehmen sind Marktführer in ihren entsprechenden Bereichen und haben eine Vorgeschichte von überdurchschnittlichem Wachstum. Aber ihre Bewertungen sorgen dafür, dass man als Aktionär keine starken Verluste fürchten muss.

Konsequenter Cashflow

Aufgrund des Kurssprunges um 30 % im letzten Jahr bleibt der Fastfood-König McDonalds (WKN:856958) eine der Aktien mit der höchsten Rendite im Dow. Der Grund, warum man dieses Unternehmen besitzen sollte, ist seine Fähigkeit, kontinuierlich tonnenweise Geld zu generieren.

McDonald’s hat im letzten Jahr 6,5 Milliarden US-Dollar generiert, was fast ein Rekordergebnis war und das trotz des unüblich schweren Einbruchs im Geschäft (die Gästezahl fiel in den USA um 3 % und das flächenbereinigte Umsatzwachstum fiel weltweit um 2 %).

DAS FRÜHSTÜCK HAT MICDONALD’S GEHOLFEN, WIEDER ZU WACHSEN, ABER DAS GESCHÄFT LÄUFT SOGAR DANN GUT, WENN ES IN DER INDUTRIE SCHLECHT LÄUFT. BILDQUELLE: MCDONALD’S

McDonald’s hat ein Geschäftsmodell, dass sich sehr auf seinen Franchise stützt. Das Unternehmen besitzt weniger als 15 % seiner Lokale. Das stellt sicher, dass immer ein kontinuierlicher Strom an Miete und Lizenzgebühren hereinkommen, die helfen das operative Ergebnis vor den Schwankungen des zugrundeliegenden Geschäfts zu schützen. Das Franchising verwässert natürlich das Potenzial, riesige Gewinne wie die 36 % von Chipotle zu machen, das 2014 alle seiner Restaurants selbst besessen hat. Dieses Modell schützt aber auch die Aktionäre vor den Kursschwankungen, die die Burritokette gerade erlebt, wo die Gewinne nach einem Problem mit der Nahrungsmittelsicherheit um 65 % gefallen sind.

Effizientes Wachstum

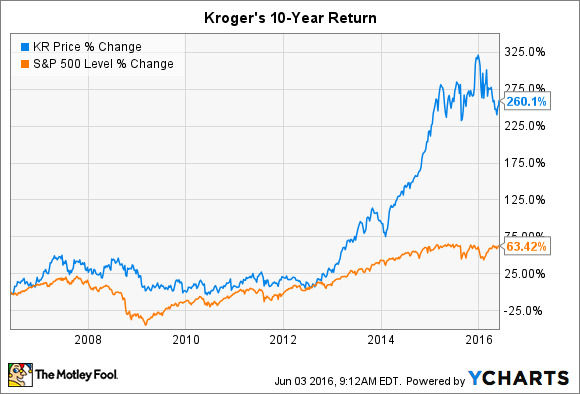

Kroger (WKN:851544) ist einer der größten Lebensmitteleinzelhändler weltweit mit einem Umsatz von über 100 Milliarden US-Dollar im letzten Jahr. Lebensmittel sind kein besonders profitables Geschäft (die operative Marge liegt bei etwa 2 % des Umsatzes), aber die Kette hat gezeigt, dass sie langsames und stetiges Wachstum an der Börse erzeugen kann.

2015 hat Kroger mehrere beeindruckende Meilensteine erreicht. Das 49. aufeinanderfolgende Quartal mit flächenbereinigtem Umsatzwachstum und niedrigeren Kosten, während der Marktanteil im 11. aufeinanderfolgenden Jahr erhöht werden konnte.

Diese Trends haben geholfen, das Nettoeinkommen in den letzten zehn Jahren auf über 2 Milliarden US-Dollar mehr als zu verdoppeln. Die Aktionäre wurden

mit einer Verdreifachung des Aktienkursen im selben Zeitraum belohnt.

KR DATEN VON YCHARTS.

Aber selbst nach diesem Lauf besteht kaum ein Risiko, für dieses Unternehmen zu viel zu zahlen. Kroger wird mit dem 16fachen der Gewinne des nächsten Jahres bewertet, was weniger als Wal-Mart mit einem Kurs-Gewinnverhältnis von 17 und Whole Foods mit einem KGV von 23 ist.

Dominante Marktposition

Es zahlt sich aus, weltweit führend im Bereich Farben, Lacke und Beschichtungen zu sein – frag nur Sherwin Williams (WKN:856050). Die Umsätze sind seit 2009 um 70 % gestiegen, aber für die Investoren gibt es sogar noch bessere Nachrichten. Die Gewinnmargen steigen nämlich auch. Sherwin Williams hat es geschafft, vier Jahre in Folge die Gewinnmargen zu steigern. 2015 betrug die Marge 49 %, 2011 waren es noch 43 %.

Dieser Erfolg ist der Beweis für die Qualität des einzigartigen Portfolios bekannter Marken. Abgesehen von den Sherwin-Williams-Farben kontrolliert das Unternehmen auch die beliebte Holzversiegelung Thompons’s und die Marke Minwax. Die Markenkraft erlaubt es dem Unternehmen die Preise zu erhöhen, wenn die Materialpreise steigen. Die Tatsache, dass Sherwin auch 75 % seines Vertriebes durch die eigenen Läden selbst kontrolliert, gibt dem Unternehmen noch mehr Einfluss darüber, wie die Produkte vermarktet werden, welchen Preis sie tragen und wie sie den Kunden präsentiert werden.

Mit dem 23fachen der erwarteten Gewinne ist Sherwin Williams eine relativ teure Aktie. Die Dominanz im Markt für Farben und das effiziente Geschäftsmodell legen aber nahe, dass das Unternehmen sich in jedem Umfeld gut schlagen wird und das ist doch das Beste, was man von einer Aktie mit geringem Risiko erwarten kann.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

John Mackey, co-CEO von Whole Foods Market, ist Mitglied des Vorstandes von The Motley Fool.

Motley Fool besitzt und empfiehlt Chipotle Mexican Grill and Whole Foods Market. Motley Fool empfiehlt Sherwin-Williams.

Dieser Artikel wurde von .Demitrios Kalogeropoulos auf Englisch verfasst und wurde am 05.06.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.