Wie man die besten Dividendenaktien findet

Viele Einkommensinvestoren denken, dass die wichtigste Kennzahl für die Beurteilung einer Dividendenaktie die Rendite ist. Ich habe dies auch geglaubt, als ich vor vielen Jahren mit dem Investieren begonnen habe. Damals hätte ich in keine Aktie investiert, deren Rendite den allgemeinen Markt nicht deutlich übertrifft.

Allerdings habe ich gelernt, dass das Dividendeninvestieren komplexer ist, als nur die Rendite anzuschauen. Ich glaube nun, dass eine hohe Rendite als Warnsignal gesehen werden sollte, und nicht als Kaufsignal. Darum konzentriere ich mich auf andere Faktoren, wenn ich eine Dividendenaktie beurteile.

Welche Kennzahlen sollten Investoren nutzen, wenn sie Einkommensaktien beurteilen? Hier sind drei Favoriten.

1. Vorhersehbares Umsatzwachstum

Ich glaube fest daran, dass die besten Unternehmen ihre Umsätze in jeder Marktsituation steigern können. Das unterscheidet sie von anderen Unternehmen. Viele Unternehmen sehen ihre Nachfrage schwinden, wenn die wirtschaftlichen Bedingungen härter werden. Wenn du jedoch ein Unternehmen findest, das jedes Jahr eine Umsatzsteigerung vorweist, dann denke ich, hast du ein sehr starkes Unternehmen gefunden.

Darum schaue ich zuerst auf das langfristige Umsatzwachstum, wenn ich eine Dividendenaktie finden möchte. Idealerweise sollte der Umsatz beständig steigen.

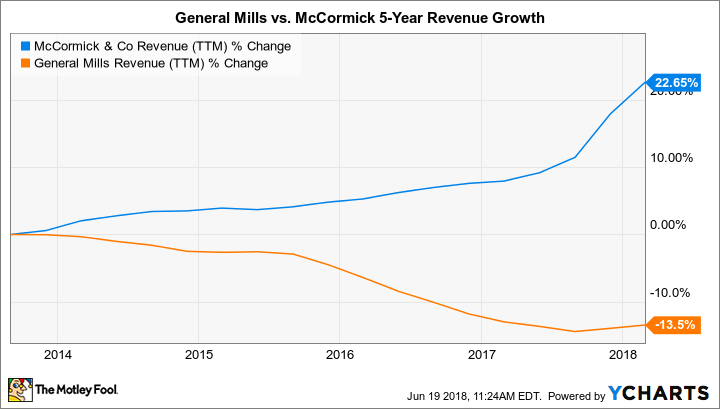

Ein leuchtendes Beispiel eines Unternehmens mit vorhersagbarem Umsatzwachstum ist McCormick (WKN:858250). Der Gewürzhersteller hat einen großen Marktanteil und verkauft seine Produkte sowohl an Unternehmen als auch an Konsumenten. Damit hat er Umsatz, wenn die Konsumenten selbst kochen und, wenn sie essen gehen.

Im Gegensatz dazu steht General Mills (WKN:853862). Man sollte davon ausgehen, dass das Unternehmen ebenfalls ein beständiges Umsatzwachstum aufweist, da es Lebensmittel verkauft. Aber General Mills hatte in den letzten Jahren Probleme, seinen Umsatz zu steigern, da sich die Kunden eher Bio-Lebensmitteln zuwenden. Diese Veränderung hat General Mills‘ Umsatz unter Druck gesetzt.

Umsatz von MKC. Daten von Ycharts. TTM = Letzte 12 Monate

Das heißt nicht, dass General Mills das Ruder nicht noch herumreißen kann. Da der Umsatz aber stagniert denke ich, ist es sinnvoll für Dividendeninvestoren, sich anderswo umzuschauen.

2. Eine nachhaltige Ausschüttungsquote

Wenn ich ein Unternehmen gefunden habe, dessen Umsatz steigt, schaue ich mir die Ausschüttungsquote an. Diese Zahl sagt mir, welchen Anteil des Gewinnes für die Dividendenzahlungen aufgewendet werden. Um diese Zahl zu berechnen, teilst du einfach die jährliche Dividendenzahlung durch den Gewinn. Wenn ein Unternehmen beispielsweise 5 Euro Gewinn pro Aktie macht und seine jährliche Dividende bei 2,50 Euro pro Aktie liegt, dann beträgt die Ausschüttungsquote 50 % (2,5 Euro/ 5 Euro).

Eine schnelle Rechnung zeigt, dass die Ausschüttungsquote von McCormic bei 33 % liegt. Das heißt, das Unternehmen schüttet 0,33 US-Dollar für jeden Gewinn-Dollar aus. Ein solcher Wert bedeutet, dass das Unternehmen die Dividende leicht stemmen kann. Und es gibt noch Platz für weiteres Wachstum, selbst wenn der Gewinn nicht steigen sollte. Das ist ein gutes Signal für Investoren.

Den Gegensatz bildet Nielsen Holdings (WKN:A14ZR0). Das Unternehmen verkauft Media- und Marketingdaten an Unternehmen, die herausfinden wollen, wo die Kunden ihre Zeit verbringen. Obwohl das ein hochprofitables Geschäft ist, welches ein beständiges Umsatzwachstum hervorbringt, hat Nielsen eine Ausschüttungsquote von 113 %. Damit schüttet das Unternehmen mehr Dividende aus, als es Gewinn macht. Es ist offensichtlich, dass diese Situation nicht dauerhaft anhalten kann.

Ich sage nicht, dass die Investoren von Nielsen großen Schaden erleiden werden. Kostensenkungen sollten dem Unternehmen helfen, seinen Gewinn in Zukunft stark zu steigern. Aber ich muss zugeben, dass mich die hohe Ausschüttungsquote von Nielsen abschreckt. Darum würde ich nicht sagen, dass das Unternehmen einer der besten Dividendenzahler ist.

3. Starkes Potenzial für Gewinnwachstum

Großartige Dividendenunternehmen können sich nicht nur ihre gegenwärtige Ausschüttung leisten, sondern sind auch in Zukunft in der Lage, diese zu steigern. Auf lange Sicht geht dies nur, wenn der Gewinn steigt. Aus diesem Grund streiche ich Unternehmen aus meiner Beobachtungsliste, die ein geringes oder sogar negatives Gewinnwachstum aufweisen.

Consolidated Edison (WKN:911563) ist ein solches Beispiel. Das Versorgungsunternehmen ist in New York und Umgebung aktiv, was einen wachsenden Markt darstellt. Strom zu verkaufen ist ein rezessionssicheres Geschäft. Daher ist der Umsatz des Unternehmens sehr vorhersagbar. Das Unternehmen schüttet zudem nur 55 % seines Gewinnes als Dividende aus. Diese Zahlen deuten darauf hin, dass Consolidated Edison eine hervorragende Dividendenaktie sein könnte. Allerdings ist für die kommenden fünf Jahre nur ein Gewinnwachstum von 3 % pro Jahr zu erwarten. Und diese Zahl ruft nicht gerade Begeisterung hervor.

McCormick hingegen glänzt auch hier. Dank Zukäufen und internationalem Wachstum erwarten Marktbeobachter, dass der Gewinn um mehr als 10 % pro Jahr in den kommenden fünf Jahren wächst. Das ist für ein Unternehmen, welches über 100 Jahre alt ist, ziemlich schnell.

Eine Aktie für die Zukunft

Du bist bestimmt nicht überrascht, dass ich McCormick für eine ausgezeichnete Aktie für Dividendeninvestoren halte. Dank des vorhersagbaren Umsatzes, der nachhaltigen Ausschüttungsquote und seinem starken Gewinnwachstumspotenzial erfüllte das Unternehmen alle Kriterien für eine Einkommensinvestition. Die Aktien werden momentan zu einem zukünftigen KGV von 20 gehandelt. Die Dividendenrendite liegt bei 2 %. Ich denke, Investoren sollten sich näher mit dieser Aktie befassen.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool empfiehlt McCormick.

Dieser Artikel wurde von Brian Feroldi auf Englisch verfasst und am 24..06.2018 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.