Netflix wird sich auf absehbare Zeit weiter verschulden

![]() Motley Fool beitragende Investmentanalysten | 30. Oktober 2018 Mehr zu: NFC NFC NFLX

Motley Fool beitragende Investmentanalysten | 30. Oktober 2018 Mehr zu: NFC NFC NFLX

Der dominante Online-Video-Streamer Netflix (WKN:552484) ist abhängig von seinen Schulden. Nach der Verkündung der Quartalszahlen in der vergangenen Woche hat das Unternehmen weitere 2 Mrd. US-Dollar Schulden aufgenommen. Das Angebot, das auf Euro- und US-Dollar lautende Anleihen umfasst, wurde mit Zinssätzen von 4,625% bzw. 6,375% bewertet. Diese Renditen lagen am oberen Ende der Erwartungen und sollen Anleihen-Investoren anlocken.

Wenn man die 8,3 Mrd. US-Dollar an langfristigen Schulden, die das Unternehmen am Ende des dritten Quartals hatte, hinzufügt, bringt das die langfristigen Schulden auf satte 10,3 Mrd. US-Dollar. Aber das war noch nicht alles.

Wo das herkommt, gibt’s noch viel mehr

Netflix begründet seinen übermäßigen Schuldeneinsatz seit langem mit einer effizienten Kapitalstrukturtheorie. Konkret weist das Unternehmen auf sein Verhältnis von Schulden zu Marktkapitalisierung hin, das es für konservativ hält. David Wells, CFO von Netflix, bekräftigte letzte Woche in der Telefonkonferenz, dass das Unternehmen davon ausgeht, dass ein Verhältnis von 20% bis 25% eine optimale Kapitalstruktur ergibt:

Diese Verschuldungsquote wird sich langsam verbessern. Aber wir betrachten auch die optimal gewichteten durchschnittlichen Kapitalkosten, die wir bereits besprochen haben. Wir haben auch angegeben, dass sie auf einem Verhältnis von Schulden zu Marktkapitalisierung von etwa 20 bis 25 % basieren würden, was wir für langfristig optimale Kapitalkosten halten. Sobald wir also an einem Punkt angelangt sind, an dem wir sicherer sind, geht es weniger darum, den unmittelbaren Bedarf an Betriebskapital des Unternehmens zu decken. Dann geht es darum, langfristig optimale Kapitalkosten zu erreichen.

Unter Berücksichtigung der aktuell ausgegebenen Anleihen und der aktuellen Marktkapitalisierung von rund 145,6 Mrd. US-Dollar beträgt das Verhältnis von Schulden zu Marktkapitalisierung rund 7 %. Auf dem derzeitigen Niveau bedeutet diese Zielquote, dass Netflix zusätzliche 19 bis 26 Mrd. US-Dollar an Schulden aufnehmen könnte, um die angestrebte Kapitalstruktur zu erreichen.

Warum diese Sichtweise falsch ist

Dieser Ansatz der Kapitalzuteilung ist aus verschiedenen Gründen schlecht durchdacht.

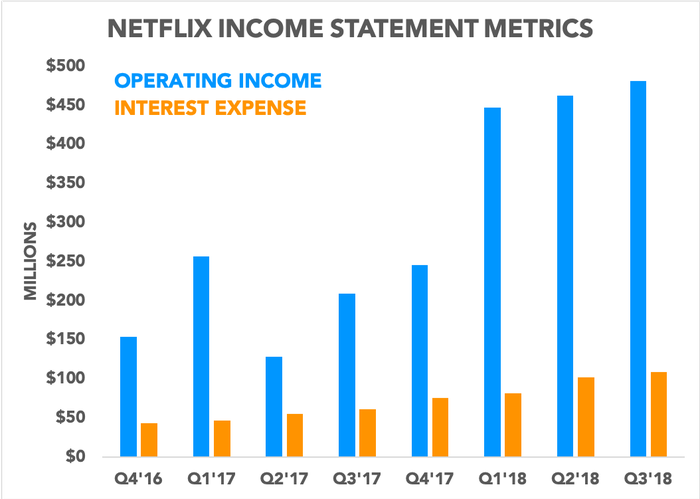

Obwohl ich voll und ganz verstehe, wie Fremdkapital einem Unternehmen helfen kann, seine gewichteten durchschnittlichen Kapitalkosten (WACC) zu senken, da Fremdkapital billiger ist als Eigenkapital, ist es wichtig zu erkennen, dass die Fremdkapitalkosten explizit sind (Zinsaufwendungen), während Eigenkapitalkosten (die Rendite, die die Aktionäre verlangen) implizit sind. Netflix hat das Betriebsergebnis in den letzten Jahren deutlich gesteigert, aber auch die Zinsaufwendungen sind gestiegen und haben sich auf 23 % des Betriebsergebnisses erhöht.

DATENQUELLE: SEC-ANGABEN DIAGRAMM: AUTOR.

Darüber hinaus zeigen sich noch mehr Löcher in der Argumentation, wenn man bedenkt, wie volatil die Netflix-Aktie ist. Betrachten wir ein Szenario, in dem Netflix seine Zielquote von 20 bis 25 % erreicht und dann fällt die Aktie um mehr als 25 % – was zwischen Juni und August passiert ist. Die Kapitalstruktur des Unternehmens wäre dann verzerrt, aber in die falsche Richtung. Wenn der Eigenkapitalwert von Netflix steigt, kann das Management versuchen, einen immer größeren Spielraum für Schulden zu rechtfertigen. Was aber bleibt, sind ausufernde Zinskosten.

Die Festlegung auf das Verhältnis von Fremdkapital zu Marktkapitalisierung scheint der Grund zu sein, warum Netflix es ablehnt, einfach nur eine Zweitplatzierung zur Kapitalbeschaffung durchzuführen. Das letzte Mal, dass Netflix eine Kapitalerhöhung vorgenommen hatte, war 2011 und brachte rund 200 Mio. US-Dollar ein. In Anbetracht der hohen Bewertung, die Netflix-Aktien derzeit aufweisen, wären die Verwässerungskosten extrem gering, wenn Netflix die Aktienmärkte anstelle der Fremdkapitalmärkte anzapfen würde.

Zum Beispiel hätte das Unternehmen die gleichen 2 Mrd. US-Dollar durch die Ausgabe von rund 6 Mio. Aktien zu aktuellen Preisen aufbringen können. Das wäre eine Verwässerung von nur 1,3 % der derzeit ausstehenden 436 Mio. Aktien gewesen. Außerdem hat die Aktie mit einem Kursanstieg von über 70 % im vergangenen Jahr zweifellos die Renditeanforderungen der Aktionäre erfüllt.

Leider scheint Netflix entschlossen zu sein, seine derzeitige Schulden-Strategie beizubehalten, trotz der zusätzlichen Risiken, die Schulden mit sich bringen.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Dieser Artikel wurde von Evan Niu auf Englisch verfasst und am 23.10.2018 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

The Motley Fool besitzt und empfiehlt Netflix.