Eine Warren-Buffett-Holding, von der du noch nie gehört hast

![]() Lee Samaha | 7. Dezember 2019

Lee Samaha | 7. Dezember 2019

In Anbetracht seiner hervorragenden Erfolgsbilanz kann es kaum als schlechte Idee bezeichnet werden, Warren Buffett eine Aktie nachzukaufen. Allerdings sind nicht alle Investitionen gleich und es gibt ein Argument für Privatanleger, eine der weniger bekannten Beteiligungen von Berkshire Hathaway (WKN: A0YJQ2), nämlich Axalta Coating Systems (WKN: A12EDV), links liegen zu lassen. Eine unbeachtete Buffett-Aktie zu finden, ist eine gute Idee, aber in diesem Fall macht es wahrscheinlich nicht viel Sinn, dem Meister nachzueifern. Hier ist der Grund.

Vorstellung von Axalta Coating Systems

Axalta ist einer der kleineren Player im globalen Lacksektor. Der Schwerpunkt des Unternehmens liegt auf dem Automobilmarkt, es beliefert sowohl den Markt für Pkw-Erstausrüster (OEM) als auch den Reparaturmarkt. Im Segment Transportation Coating (38 % des Umsatzes) behauptet das Management, der zweitgrößte Anbieter auf dem globalen Markt für Lacke für Leichtfahrzeuge und der führende Anbieter auf dem nordamerikanischen Markt für schwere Nutzfahrzeuge zu sein.

Im Segment Performance Coating (62 % des Umsatzes) ist das Unternehmen der führende Anbieter im Reparaturlackmarkt (der tendenziell weniger zyklisch ist als der Markt für Pkw-Erstausrüster) und der zweitgrößte Anbieter im Bereich Industrielacke. Weitere führende Unternehmen auf dem Markt sind PPG Industries, Sherwin-Williams und Akzo Nobel.

Hier ist eine kurze Zusammenfassung der Umsatzentwicklung im dritten Quartal, um zu zeigen, wie Axalta Umsatz generiert. So hat das Segment Performance Coatings etwa die doppelte Marge des Segments Transportation Coatings – was eine gute Nachricht ist, da der Reparaturlackmarkt weniger zyklisch ist.

Das Wachstum im Reparaturlackmarkt reichte jedoch nicht aus, um den Gesamtumsatz zu steigern. Wie auch immer man es betrachtet, es ist klar, dass der marginale Unterschied in den Aussichten des Unternehmens von OEM-Lacken für Leichtfahrzeuge und Industrielacke abhängt. Ich werde gleich noch einmal auf diesen Punkt zurückkommen.

| Segment – Umsatzerlöse im Endmarkt | Drittes Quartal 2019 | Drittes Quartal 2018 | Veränderung ohne Währungseffekte |

| Performance Coatings – Reparaturlacke | 442 Millionen USD | 441 Millionen USD | 2,5 % |

| Performance Coatings – Lacke für Industrieanwendungen | 282 Millionen USD | 315 Millionen USD | (8,4 %) |

| Transportation Coatings – Leichtfahrzeug | 296 Millionen USD | 304 Millionen USD | (0,8 %) |

| Transportation Coatings – schwere Nutzfahrzeuge | 88 Millionen USD | 86 Millionen USD | 2,9 % |

| Gesamt | 1.107 Millionen USD | 1.146 Millionen USD | (1,4 %) |

Datenquelle: AXALTA Präsentationen

Ein weiterer wichtiger Punkt ist, dass das Management von Axalta derzeit „strategische Alternativen“ prüft. Das Management ist offen für einen möglichen Verkauf und das Unternehmen ist seit einiger Zeit Gegenstand anhaltender Übernahmespekulationen. Berichten zufolge prüft PPG die Unterbreitung eines Angebots, und Akzo Nobel und Axalta haben bereits 2017 über eine Fusion gesprochen. Darüber hinaus sollen auch Beteiligungsgesellschaften das Unternehmen umkreisen.

Was also gibt es bei dem Übernahmespektakel und mit Buffett als Investor an dieser Aktie nicht zu mögen?

Drei Gründe, die Aktie nicht zu kaufen

Ich habe zwei Argumente.

Erstens ist es für Privatanleger nie eine gute Idee, eine von Übernahmespekulationen getragene Aktie zu kaufen, die sie normalerweise nicht kaufen würden. Es gibt nämlich immer Leute, die über eine wichtige unternehmerische Angelegenheit wie ein Übernahmeangebot viel besser informiert sind als man selbst.

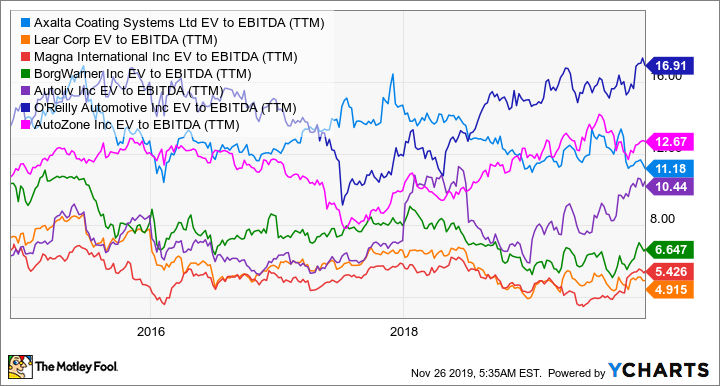

Sollte kein Angebot zustande kommen, bleibst du überdies auf einer Aktie sitzen, die du vielleicht gar nicht haben möchtest, und Axalta ist keine besonders günstige Aktie. Die folgende Grafik vergleicht den Unternehmenswert (Marktkapitalisierung plus Nettoverschuldung) zum Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) mit einer Reihe von Automobilzulieferern, was ihre Aktivität bei Automobilherstellern widerspiegelt, sowie mit einigen Autoteilehändlern, O’Reilly und AutoZone, was ihre Aktivität bei Autoreparaturlacken widerspiegelt.

Wie man sieht, sind Automobilzulieferer zu viel niedrigeren Bewertungen zu haben, und wenn du willst, kannst du die hoch bewerteten, aber rezessionsresistenten Autoteilehändler kaufen.

AXTA EV zu EBITDA (TTM) Grafik, Daten von Y-Charts

Zweitens, du bist nicht Warren Buffett! Natürlich ist es sinnvoll, einem legendären Investor wie Buffett zu folgen, aber Tatsache ist, dass Berkshire Hathaway mit Axalta etwas mehr als 10 % des Unternehmens besitzt und Buffetts Wort einen großen Einfluss auf den Markt hat. Mit anderen Worten, Buffett ist in der Lage, zu steuern, was mit der Aktie passiert, insbesondere im Hinblick auf eine Übernahme, aber das bist du nicht. Er hat einen großen Einfluss darauf, ob und zu welchem Preis das Unternehmen verkauft wird, aber das hast du nicht.

Ist Axalta ein Kauf?

Alles in allem denke ich, die Antwort ist Nein, zumindest im Moment. Axalta ist ein integraler Bestandteil der Wirtschaft und irgendwann wird sich die Fahrzeugproduktion sicher stabilisieren und wieder wachsen, während der Autoreparaturlackmarkt solide Wachstumsaussichten hat.

Allerdings gibt es preiswertere Aktien, in die man im Automobilsektor investieren kann, und die Axalta-Aktie wird wohl durch Übernahmeerwartungen beflügelt, die eintreten können oder eben auch nicht.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Lee Samaha besitzt keine der genannten Aktien. The Motley Fool empfiehlt und besitzt Aktien von Berkshire Hathaway (B-Aktien). The Motley Fool empfiehlt Adient and Sherwin-Williams und die folgenden Optionen: long Januar 2021 $200 Calls auf Berkshire Hathaway (B-Aktien), short Januar 2021 $200 Puts on Berkshire Hathaway (B-Aktien) und short Januar 2020 $220 Calls auf Berkshire Hathaway (B-Aktien).

Dieser Artikel wurde von Lee Samaha auf Englisch verfasst und am 27.11.2019 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.