Brexit-Panik – Diese 3 Aktien sind lächerlich billig: eBay, Apple und Priceline

Die globalen Aktienmärkte erleben gerade große Volatilität aufgrund des Brexit. Aber es ist schwer vorherzusagen, wie sich die Situation in den kommenden Wochen entwickeln wird. Die gute Nachricht ist aber, dass du keine hellseherischen Fähigkeiten brauchst, um solide langfristige Investitionsentscheidungen zu treffen. Die kurzfristige Unsicherheit kann auch Gelegenheiten schaffen, wenn man als Investor schlau genug ist, um hochwertigen Unternehmen mit einem langfristigen Horizont zu niedrigen Preisen zu kaufen.

Unternehmen wie eBay (WKN:916529), Apple (WKN:865985) und Priceline (WKN:766054) sehen zu den aktuellen Preisen sehr attraktiv aus und sind auch interessante Kandidaten für Investoren, die die kurzfristige Volatilität in langfristiges Wachstum umwandeln wollen.

eBay

Der elektronische Handel ist eine attraktive Wachstumsindustrie mit viel Expansionspotenzial in den kommenden Jahren. Ebay kommt zwar mit großem Abstand zu Amazon (WKN:906866), sowohl was die Größe als auch was das Wachstum betrifft, aber die Aktie wird gerade sehr günstig bewertet.

Amazon ist größtenteils ein Online-Einzelhändler. Ebay dagegen arbeitet als Mittelsmann und bringt verschiedenste Verkäufer und Käufer zusammen. Dabei verdient das Unternehmen eine Kommission. Das erlaubt es eBay eine höhere Gewinnmarge zu generieren als Amazon, da das Unternehmen sich nicht um das Inventar oder die Vertriebskosten sorgen muss.

Abgesehen davon sehen die meisten traditionellen Geschäfte Amazon als einen gefürchteten Konkurrenten, während eBay ihnen die Ressourcen bietet, um von der E-Commerce-Revolution über eine bewährte und erfolgreiche Plattform zu profitieren.

BILDQUELLE: GETTY IMAGES.

Das Unternehmen muss aber bei den Umsätzen besser werden. Die währungsbereinigten Umsätze erhöhten sich um moderate 6 % im ersten Quartal 2016 und das Management arbeitet an verschiedenen Initiativen, um die Performance zu verbessern. Ebay baut zum Beispiel einen besseren Produktkatalog, um die Kundenerfahrung zu verbessern und um mehr Traffic über Suchmaschinen zu generieren.

Die eBay-Aktie wird aktuell mit einem Kurs-Gewinn-Verhältnis von etwa 14 gehandelt. Das ist ein massiver Rabatt auf das durchschnittliche KGV für diese Industrie, was in etwa bei 32 liegt. Wenn eBay es schafft, das Wachstum mittelfristig anzukurbeln, dann bietet die Aktie ein riesiges Wachstumspotential vom aktuell niedrigen Niveau.

Apple

Die Aktie von Apple ist gerade lächerlich billig. Die Aktie des iPhone-Herstellers wird aktuell mit einem KGV von 10,4, während der Durchschnitt im S&P 500 bei 19,4 liegt. Unternehmen im Hardware-Sektor werden üblicherweise unter diesem Durchschnitt gehandelt, aber Apple ist verglichen mit den eigenen historischen Standards noch richtig günstig, immerhin lag das durchschnittliche KGV der letzten fünf Jahre bei etwa 14,3.

Einer der wichtigsten Gründe für diesen günstigen Kurs sind die Umsätze, die sich in die falsche Richtung bewegen. Das Unternehmen meldete Umsätze in Höhe von 50,6 Milliarden US-Dollar im Quartal, das im März endete. Das ist ein Rückgang um 13 % verglichen mit dem Vorjahreszeitraum 2015.

Es gibt aber Gründe zu glauben, dass dieser Umsatzrückgang nur zeitweilig sein könnte. Das Wachstum in der Smartphone-Industrie verlangsamt sich weltweit und das iPhone 6 war ein umwerfender Erfolg für Apple im letzten Jahr. Das macht den Jahresvergleich natürlich sehr schwer für das Unternehmen.

Trotzdem ist Apple immer noch eine der wertvollsten Marken der Welt und die Kunden sind dem Unternehmen mehr als nur treu. Die Chancen stehen gut, dass sich die Umsätze wieder verbessern, wenn mehr Kunden in den kommenden Jahren ein neues iPhone kaufen. Daher scheinen die aktuellen Bewertungen eine Überreaktion auf ein temporäres Problem zu sein.

Priceline

Priceline ist ein weltweit führender Online-Reiseanbieter. Die Plattform bietet Zugang zu Hotelbuchungen, Flugtickets und Autovermietungen. Das Unternehmen verdient fast 85 % seiner Umsätze international, daher haben Währungsschwankungen einen deutlichen Einfluss auf die Zahlen von Priceline, wenn diese in Dollar umgerechnet werden. Makroökonomische Sorgen sind daher vielleicht der Hauptgrund, warum die Aktie von Priceline jetzt um fast 20 % unter dem Hoch aus dem letzten Jahr liegt.

Das Unternehmen hat es sein mehreren Quartalen mit makroökonomischem Gegenwind zu tun, die Priceline davon abhalten Wachstum zu erzeugen. Die Reisebuchungen erreichten einen Bruttowert von 16,7 Milliarden US-Dollar in Q1 2016, was einen Anstieg von 21 % in US-Dollar und noch stärkere 26 % währungsbereinigt ergibt. Das Geschäftsmodell ist auch extrem profitabel. Priceline verzeichnet eine operative Gewinnmarge von etwa 35 % pro Jahr.

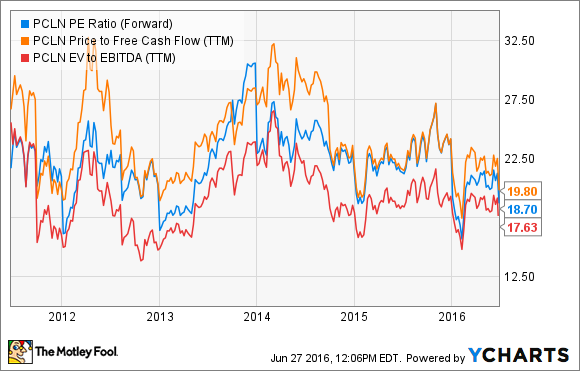

Die folgende Grafik zeigt die verschiedenen Bewertungen für Priceline in den letzten fünf Jahren, darunter das künftige KGV, das Kurs-Cashflow-Verhältnis und den Unternehmenswert im Verhältnis zum EBITDA. Die drei verschiedenen Indikatoren zeichnen ein ähnliches Bild und die Aktie nähert sich dem unteren Ende eines historischen Bewertungsbereichs.

PRICELINE KGV(ERWARTET) DATEN VON YCHARTS.

Solange die Währungen dieser Welt im Vergleich zu Dollar an Wert verlieren, wird das die Performance von Priceline eintrüben. Andererseits ist das Wachstum noch recht gut intakt.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Motley Fool besitzt und empfiehlt Amazon.com, Apple, eBay und Priceline Group.

Dieser Artikel wurde von Andres Cardenal auf Englisch verfasst und wurde am 28.06.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

The Motley Fool besitzt die folgenden Optionen: Long Januar 2018 $90 Calls auf Apple, Short Januar 2018 $95 Calls auf Apple.