Diese Mid-Cap-Aktie hat ihren Wert verdoppelt und könnte weiter steigen

Ambarella (WKN: A1J58B) ist bekannt für die Herstellung von Computer-Vision(CV)-Chips, die in internetfähigen Sicherheitskameras und Fahrzeugen zum Einsatz kommen. Daher ist es nicht verwunderlich, dass das Unternehmen dank der schnell wachsenden Endmärkte zu einem Favoriten der Investoren geworden ist. Der Aktienkurs des Chipherstellers hat sich im vergangenen Jahr mehr als verdoppelt, was ihm eine Marktkapitalisierung von rund 3,8 Milliarden USD beschert.

Keine Sorge, falls du diese grandiose Rallye der Ambarella-Aktie bisher verpasst hast. Diese Mid-Cap-Aktie zeigt Anzeichen dafür, dass sie sich langfristig zu einem Large-Cap-Unternehmen entwickeln wird. Schauen wir doch mal, warum das der Fall sein könnte.

Via YCharts

Ambarella hat ordentlich zugelegt

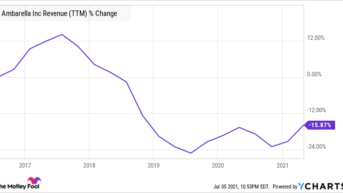

Ambarella mag im vergangenen Jahr einen beeindruckenden Kursanstieg hingelegt haben, aber das finanzielle Wachstum hat damit nicht Schritt gehalten. Der Chiphersteller befindet sich seit Mitte 2017 in einer Flaute. Die Abhängigkeit von GoPro, die einen großen Teil des Umsatzes ausmachte, ging nach hinten los, und das Nicht-GoPro-Geschäft konnte aufgrund der starken Konkurrenz nicht wachsen.

Via YCharts

Seit Ende 2020 geht es für Ambarella jedoch wieder bergauf, und die kürzlich veröffentlichten Q1-Ergebnisse zeigen, dass das Unternehmen massiv zugelegt hat. Ambarella verzeichnete im vergangenen Quartal ein Umsatzwachstum von 28 % gegenüber dem Vorjahr auf 70,1 Millionen USD, während der Non-GAAP-Gewinn auf 0,23 USD je Aktie sprang, nach nur 0,04 USD je Aktie im Vorjahreszeitraum. Die Wall Street hatte erwartet, dass Ambarella einen Gewinn von 0,17 USD pro Aktie bei einem Umsatz von 69,5 Millionen USD erzielen würde.

Auch der Ausblick von Ambarella übertrumpfte die Erwartungen. Ambarella erwartet für das zweite Quartal einen Umsatz zwischen 74 und 77 Millionen USD, was über der Konsensschätzung von 73,6 Millionen USD liegt. Das deutet auf eine 47%ige Steigerung gegenüber dem Vorjahr am unteren Ende der Spanne hin. Es wäre jedoch nicht überraschend, wenn Ambarella die Erwartungen übertreffen würde. Immerhin berücksichtigt die Prognose das Worst-Case-Szenario in der Lieferkette, das durch die weltweite Chipknappheit verursacht wurde. CEO Fermi Wang wies darauf in der Telefonkonferenz zu den Juni-Ergebnissen hin:

Die Herausforderungen in der Lieferkette bleiben bedeutend. Doch unsere Prognose geht davon aus, dass das Schlimmste der Herausforderungen in der Lieferkette, die durch den Texas Freeze verursacht wurden, im zweiten Quartal überwunden wird. Im Laufe der zweiten Jahreshälfte wird es sich allmählich bessern. Die Kapazitäten sind knapp und die Vorlaufzeiten für bestimmte Substrate bleiben weiterhin lang.

Es ist beeindruckend zu sehen, dass Ambarella trotz der Herausforderungen in der Lieferkette für dieses Jahr einen deutlichen Anstieg der Umsätze in wichtigen Produktlinien erwartet. So könnte sich Ambarellas Automotive-Umsatz im Geschäftsjahr 2022 verdoppeln und 15 bis 20 % des Gesamtumsatzes ausmachen. Zusätzliche Umsatzchancen sieht das Unternehmen im Markt für Sicherheitskameras, wo es Marktanteilsgewinne verzeichnet und neue Kunden an Bord holt.

Die gute Nachricht ist, dass diese Märkte wahrscheinlich ein mehrjähriges Wachstum für Ambarella vorantreiben werden, da der Chiphersteller gerade erst an der Oberfläche der riesigen Umsatzmöglichkeiten kratzt.

Ambarella ist für langfristiges Wachstum gerüstet

Ambarella erwartet, dass die Endmärkte Automobil und Sicherheitskameras auf lange Sicht ein enormes Wachstum aufweisen werden.

Im Automobilbereich geht Ambarella davon aus, dass der nutzbare Markt von 2,2 Milliarden USD im Jahr 2021 auf 5 Milliarden USD im Jahr 2025 wachsen könnte. Das Unternehmen ist auf dem besten Weg, von diesem Wachstum zu profitieren, da es in einem guten Tempo Designaufträge für die Automobilindustrie erhält. Ambarellas Computer-Vision-Chips wurden von drei Automobilherstellern ausgewählt, darunter Great Wall Motors aus China, Berichten zufolge einer der größten Automobilhersteller des Landes. Ambarella hat ein breites Portfolio an Kunden im Automobilbereich, darunter Mercedes-Benz, Toyota, Nissan, Honda und andere.

Derweil bietet der Markt für Sicherheitskameras, der in diesem Jahr voraussichtlich 60 % des Gesamtumsatzes von Ambarella ausmachen wird, ebenfalls ein hervorragendes Wachstumspotenzial. Das Unternehmen schätzt, dass im vergangenen Jahr weltweit 900 Millionen Sicherheitskameras installiert waren, von denen etwa 250 Millionen auf analoger Technologie der älteren Generation basieren. Fast alle übrigen Kameras basieren auf der Netzwerktechnologie der zweiten Generation.

Jetzt sind Kameras der dritten Generation, die auf Computer Vision basieren, auf dem Vormarsch. Ambarella weist darauf hin, dass diese Sicherheitskameras einen Austauschzyklus von vier bis sechs Jahren haben. Die in den Sicherheitskameras der dritten Generation verwendeten Prozessoren werden voraussichtlich doppelt so hohe durchschnittliche Verkaufspreise wie die der zweiten Generation erzielen. All dies deutet darauf hin, dass Ambarellas Sicherheitskamerageschäft für langfristiges Wachstum ausgelegt ist.

Angesichts all dieses Rückenwinds ist es nicht verwunderlich, dass Analysten für Ambarella in den nächsten fünf Jahren eine durchschnittliche jährliche Wachstumsrate (CAGR) von über 77 % erwarten. Als solches ist es eine Top-Wachstumsaktie, die man gerade jetzt kaufen sollte – vor allem, wenn man bedenkt, dass es eine solide Bilanz mit nur 11 Millionen USD Schulden und 435 Millionen USD Cash hat. Dies sollte sich als sehr nützlich erweisen und es Ambarella ermöglichen, in Forschung und Entwicklung zu investieren. Oder eben auch Akquisitionen zu tätigen und sicherzustellen, dass das Unternehmen in den lukrativen Nischen, in denen es tätig ist, weiterhin Marktanteile gewinnt.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool besitzt keine der angegebenen Aktien. Harsh Chauhan besitzt keine der angegebenen Aktien. Dieser Artikel erschien am 6.7.2021 auf Fool.com und wurde für unsere deutschen Leser übersetzt.