Nvidia verhungert nicht am langen Arm, ist aber kein guter Deal für 2022

![]() Henning Lindhoff, Investmentanalyst | 10. Februar 2022 Mehr zu: IFX NVDA

Henning Lindhoff, Investmentanalyst | 10. Februar 2022 Mehr zu: IFX NVDA

Es sollte ein ganz großer Deal werden. Doch jetzt scheitert Nvidia (WKN: 918422) bei der Übernahme von Arm am Widerstand der Behörden und der großen Tech-Giganten. Die Konsequenz: Arm soll 2023 die Börse von New York kommen.![]()

Was bedeutet das letztlich für die Aktie von Nvidia? Ist sie noch ein interessanter Investment Case?

Internationale Übernahmen werden schwieriger

Das gilt insbesondere für die Halbleiterindustrie. Die Behörden prüfen die Deals immer genauer. Das verlängert die Dauer und wirkt nachteilig. Zudem werden selbst bei kleinsten Unternehmen immer mehr Kriterien angelegt. Neu ist das nicht. Aber der Trend wird stärker. Bereits vor fünf Jahren untersagten die US-Behörden dem deutschen Chip-Konzern Infineon (WKN: 623100), den Wettbewerber Wolfspeed zu kaufen.

Nvidia baggert lange an Arm

Nvidia setzte bereits im September 2020 zur Übernahme des Konkurrenten an. Aus gutem Grund: Arm gilt in der Chip-Industrie als wichtiger Player. Die Firma kann besonders energiesparende Elemente entwickeln. Alle Tech-Riesen von Apple bis Qualcomm setzen auf die Arm-Technologien.

Was können wir von Nvidia erwarten?

Nvidia gilt mit seiner Omniverse-Plattform als wichtiger Zulieferer für neue digitale Welten. Erst im November 2021 beendeten die Nvidia-Experten die Beta-Phase von Omniverse. Ab sofort ist die Plattform im Abo für 9.000 US-Dollar pro Jahr verfügbar.

Hier können Game-Entwickler mit verschiedenen Softwarepaketen in Echtzeit arbeiten. Und die Cloud macht es möglich: Die Nutzer benötigen dazu keine Supercomputer, sondern können nach Bedarf auf Ressourcen aus der Cloud zugreifen.

Ich bin gespannt, wie Nvidias neue Plattform angenommen wird. Das Metaverse gehört in jedem Fall zu den wichtigen Trends 2022.

Die Geschäfte laufen glänzend

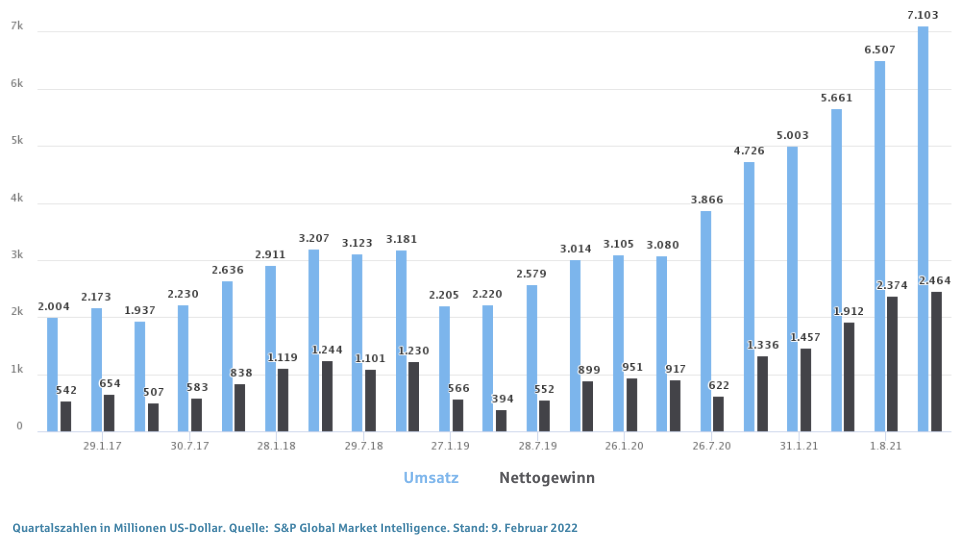

In den vergangenen Jahren stand Nvidia knietief im Gold. Das durchschnittliche Gewinnwachstum seit 2016 beträgt 22,4 % pro Jahr. Der Free Cashflow kletterte in den vergangenen sechs Jahren um den Faktor 7. Die Gewinnmarge stieg im gleichen Zeitraum von 12,3 auf 33,8 %. Das sind sensationelle Zahlen.

Wie gut es Nvidia auf lange Sicht geht, siehst du auch im folgenden Chart. Hier zeige ich dir Umsätze und Gewinne aller vergangenen Quartale seit Herbst 2016.

Wichtig: Es genügt nicht allein, ein starkes Unternehmen gefunden zu haben. Wir müssen zudem eine Wachstumsperspektive erkennen. Und der Preis der Aktie muss so niedrig sein, dass sich der Kauf lohnt. Und hier sage ich ganz klar:

Die Nvidia-Aktie ist zu teuer!

Wir haben gesehen, dass sich die operativen Zahlen seit Herbst 2016 eindrucksvoll entwickelten. Doch auch die Aktie lief seitdem außerordentlich gut. Seit dem 10. Oktober 2016 kletterte der Kurs bis heute um sagenhafte 1.396 %. Heute musst du 251,08 US-Dollar pro Anteil hinblättern.

Und dieser Preis ist aus meiner Sicht nicht mehr zu rechtfertigen. Das sehen wir auch beim Blick auf das Kurs-Gewinn-Verhältnis von 76,5.

Nehmen wir jetzt einmal an, die Themen Bitcoin-Mining und Metaverse bieten so viel Wachstumsfantasie, dass Nvidia im Jahr 2031 rund 40 Mrd. US-Dollar Free Cashflow erwirtschaftet. Kurz zum Vergleich: Aktuell liegt der Free Cashflow bei etwa 7 Mrd. US-Dollar.

Abgezinst mit einer Rate von 10 % liegt der heutige Wert aller künftigen Cashflows bis 2031 bei 160 Mrd. US-Dollar. Mehr als 100 US-Dollar bin ich daher aktuell nicht bereit, für die Aktie zu zahlen. Und selbst bei dieser optimistischen Investmentthese liegt die mögliche Kursrendite bei gerade einmal 8 % pro Jahr. Marktschlagend ist das nicht. Ich warte also ab, bis der Kurs der Nvidia-Aktie wieder deutlich fällt. Bessere Chancen sehe ich bei dieser Aktie.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt und empfiehlt Aktien von Nvidia.