PayPal: Warum die Aktie 62,4 % verlor und dennoch einen Kauf wert ist

Soll ich mir jetzt die PayPal-Aktie (WKN: A14R7U) kaufen? Diese Frage stellen sich in diesen Tagen viele Anleger. Und das aus gutem Grund. Schließlich sank der Kurs in den vergangenen zwölf Monaten um satte 62,4 %. Heute erhalten wir die Aktie am Markt für gerade einmal 99,45 US-Dollar.

Aus meiner Sicht bedeutet dies eine ansehnliche Einstiegschance. Und ich möchte dir auch erklären, warum.

Im vierten Quartal 2021 verlor PayPal an Schubkraft

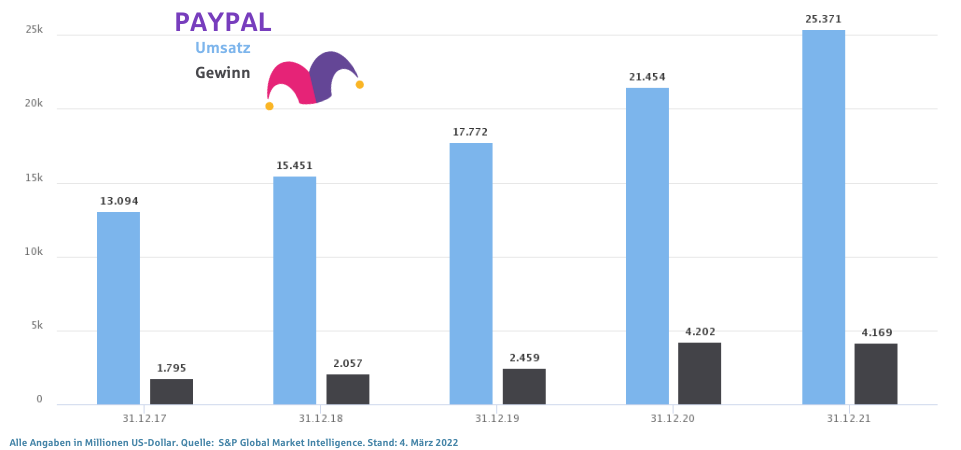

Im Großen und Ganzen sehen die Zahlen zum Gesamtjahr 2021 gut aus. Der Umsatz stieg mit 17 % immer noch zweistellig und beim operativen Gewinn ging es sogar um 30 % nach oben. Allerdings schwächte sich das Geschäft im vierten Quartal deutlich ab. Das Umsatzplus lag hier noch bei 13 %. Der operative Gewinn wuchs nur um 9 %. Und genau davon sowie von der Wachstumsprognose für das Jahr 2022 waren viele Marktteilnehmer arg enttäuscht.

Und es stimmt auch. Das, was das Management um CEO Dan Schulman als Prognose für 2022 herausgab, ist relativ mager. Trotzdem denke ich, dass Mr. Market einmal mehr völlig überreagiert. Der Umsatz soll laut Vorstand in diesem Jahr um 15 bis 17 % wachsen. Das ist immer noch ordentlich.

Das Geschäftsmodell von PayPal überzeugt weiterhin

Auch die Langfristperspektive ist intakt. Die Nachfrage nach digitalen Zahlungsdienstleistungen steigt weltweit. Und PayPal ist in dieser Branche einer der ganz großen Player. Ich habe kaum Zweifel daran, dass das Unternehmen seine starke Marktposition verteidigen kann.

PayPal kauft fleißig hinzu

Im September 2021 wanderte für 2,7 Mrd. US-Dollar der japanische Bezahldienst Paidy ins Portfolio. PayPal stärkt damit in Japan sein Geschäft mit Ratenzahlungen.

Ich denke, diese Akquise ist clever. Das Besondere an Paidy gegenüber anderen Anbietern liegt darin, dass der Ratenzahl-Dienst keine Kreditkarte voraussetzt. Stattdessen können die Teilbeträge in der nächstgelegenen Geschäftsfiliale eines Paidy-Partners bar bezahlt werden.

Paidy hat aktuell mehr als sechs Millionen registrierte Nutzer. Die Tendenz zeigt klar nach oben. Die Bezahldienste treffen die Bedürfnisse der japanischen Verbraucher optimal. Denn trotz zunehmender Online-Käufe bezahlen fast zwei Drittel der Japaner bis heute in bar.

Auch der Einstieg bei Shopware gefällt mir

Vor zwei Wochen gab das Management bekannt, dass PayPal und der Asset Manager Carlyle dem E-Commerce-Dienstleister Shopware insgesamt 100 Mio. US-Dollar zur Verfügung stellen. Wie hoch das Engagement von PayPal dabei ausfiel und zu wie viel Prozent das Unternehmen nun an Shopware beteiligt ist, ist jedoch nicht bekannt.

Shopware bietet ein Online-Shopsystem, das sowohl für B2C-, D2C- als auch für B2B-Geschäftsmodelle genutzt werden kann. Der Kundenschwerpunkt liegt derzeit bei mittelständischen Händlern aus der DACH-Region. Aber auch internationale Unternehmen wie Philips und Aston Martin setzen bei ihren Online-Shops auf die Dienste von Shopware.

Jetzt will Shopware mit dem Geld von PayPal und Carlyle seine globale Reichweite ausbauen. Die Chancen auf Wachstum stehen gut. Und wenn alles glattgeht, hat auch PayPal etwas davon.

Finanziell ist PayPal solide aufgestellt

Die Bilanz sieht trotz steigender Schuldenlast stabil aus. Der operative Cashflow deckt die Verbindlichkeiten gut ab und das EBIT ist sogar 23-mal höher als die laufende Zinspflicht. Zudem besitzt PayPal trotz der jüngsten Zukäufe noch viel Cash für weiteres Wachstum.

Und gerade auf dem Feld der Akquisitionen bewies das Management in den vergangenen Jahren gutes strategisches Feingefühl.

Die Aktie bekommen wir wieder zu einem ausgezeichneten Preis

Das Kurs-Gewinn-Verhältnis von 28,3 sieht zwar nicht nach einem Schnäppchen aus. Aber ich traue PayPal in den kommenden Jahren noch ordentliche Wachstumssprünge zu. Den fairen Wert der Aktie sehe ich zurzeit bei etwa 250 US-Dollar. Ich denke daher ernsthaft darüber nach, einzusteigen. Ähnlich sieht es bei dieser Aktie aus.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt und empfiehlt Aktien von PayPal Holding.