Medartis-Aktie +181 %: Diese 3X-Chance ist jetzt für längere Zeit passé

![]() Henning Lindhoff, Investmentanalyst | 11. März 2022

Henning Lindhoff, Investmentanalyst | 11. März 2022

Die Aktie von Medartis (WKN: A2JGBF) gehört aktuell zu den großen Gewinnern aus dem DACH-Raum. In den vergangenen zwölf Monaten kletterte der Kurs um 181,1 % auf heute 145,60 Schweizer Franken (Stand: 11. März 2022). Wenn wir uns gleichzeitig das operative Geschäft anschauen, ist das schon ein wahnsinniger Kurssprung. Das Kurs-Gewinn-Verhältnis liegt mittlerweile bei 251. Was ist los bei Medartis?![]()

Medartis wächst kräftig

So richtig bergauf geht es für die Medartis-Aktie seit dem 10. Dezember. Allein in den vergangenen drei Monaten stieg der Kurs um 37 %. Im Januar 2022 war sich die Mehrheit der Analysten einig: Sie erwarteten für 2022 einen Gewinn pro Aktie von durchschnittlich 0,72 Schweizer Franken. Und diesem Ziel kommt Medartis schon heute relativ nahe.

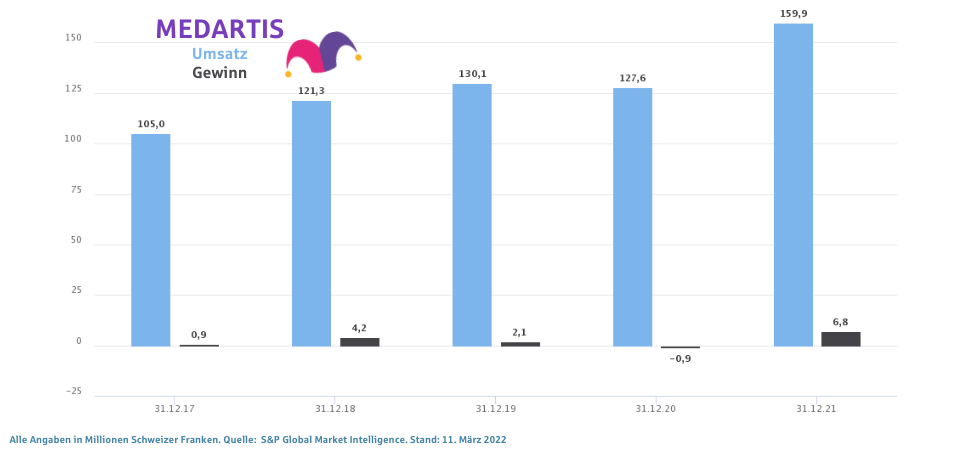

Das Unternehmen legte zuletzt hervorragende Zahlen für das Geschäftsjahr 2021 vor. Der Umsatz kletterte um 24,8 % auf fast 160 Mio. Schweizer Franken. Das EBITDA stieg im Jahresvergleich um 44,3 % auf 27,4 Mio. Schweizer Franken. Die EBITDA-Marge lag damit bei 17,2 %. Unterem Strich blieb ein Gewinn von 6,8 Mio. Schweizer Franken hängen. Das ist ein saftiges Plus. Im Geschäftsjahr 2020 hatte Medartis noch einen Verlust von 0,9 Mio. Schweizer Franken ausweisen müssen. Im folgenden Chart zeige ich dir die Umsätze und Gewinne von Medartis seit 2017.

Medartis profitierte 2021 primär von dem sich weltweit aufhellenden Geschäftsklima. Auf dem wichtigen US-Markt stärkte der Konzern seinen Vertrieb. Die angekündigte Übernahme von Nextremity Solutions passt aus Foolisher Sicht exzellent. Das US-Unternehmen legt seinen Schwerpunkt auf orthopädische Produkte für die Therapie von Knochenbrüchen.

Diese Akquise ist ein cleverer Schachzug

Denn externen Studien zufolge gehört dieser 5 Mrd. US-Dollar schwere Markt zu den am schnellsten wachsenden Bereichen in der Orthopädie. Die ersten Produkte von Nextremity Solutions mit Umsatzpotenzial sollen aber erst Anfang 2023 auf den Markt kommen. Der Gesamtkaufpreis der Übernahme beläuft sich auf maximal 70 Mio. US-Dollar. Medartis möchte die Transaktion im ersten Halbjahr 2022 abschließen.

Für das laufende Geschäftsjahr 2022 stellt das Management um CEO Christoph Bronnimann ein organisches Umsatzwachstum von 20 % in Aussicht. Bedingung sei allerdings, dass sich die Weltwirtschaft nach der Pandemie weiter erholt. Die Folgen des Krieges gegen die Ukraine sind also nicht eingepreist. Im Earnings Call am 7. März ging CFO Dirk Kirsten nur am Rande auf diese Krise ein.

Ich bin auf mittlere Sicht vorsichtiger

Welche ökonomischen Zerwürfnisse der Krieg gegen die Ukraine noch parat hält, ist kaum abzusehen. Langfristig aber bleibt die Wachstumsgeschichte von Medartis intakt. Ich traue dem Unternehmen noch viel zu. Voraussetzung ist, dass es weiterhin mit Bedacht in seine geografische Expansion investiert und sein Portfolio an fortschrittlichen Produkten weiterentwickelt.

Die Bilanz bietet dafür das nötige Fundament. Medartis ist finanziell gut aufgestellt und nahezu schuldenfrei. Es gibt nur eine kleine Position kurzfristiger Verbindlichkeiten in den Büchern. Das Umlaufvermögen ist jedoch mehr als fünfmal so hoch.

Warum ich die Medartis-Aktie ignoriere

Einziges Manko bleibt die aktuell sehr sportliche Bewertung der Aktie. Auch wenn die Expansion in Nordamerika gut voranschreiten sollte, ist mir der Preis momentan viel zu hoch.

Mein optimistisches Wachstumsszenario: Medartis steigert seinen Free Cashflow von heute 10 auf 16 Mio. Schweizer Franken im Jahr 2031. Der heutige Wert des gesamten Free Cashflows bis 2031 liegt bei rund 140 Mio. Schweizer Franken. Wenn diese Annahme stimmt, beträgt der faire Wert der Aktie zurzeit nicht mehr als 40 Schweizer Franken.

Ja, Medartis ist ein starkes Unternehmen mit toller Perspektive. Aber ich denke, bis die Aktie wieder ein interessantes Schnäppchen wird, müssen wir noch lange warten. Etwas interessanter erscheint mir zurzeit diese Aktie.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.