Takkt-Aktie: Trotz KGV 20 sind 30 % Rendite langfristig machbar

In den vergangenen zwölf Monaten lief die Aktie von Takkt (WKN: 744600) gar nicht mal schlecht. Seit dem 4. März 2021 legte der Kurs um mehr als 19 % zu. Heute bekommen wir das Papier für 14,96 Euro (Stand: 7. März 2022).

Ich bleibe weiterhin bei meiner Investmentthese. Das Kurs-Gewinn-Verhältnis liegt zwar schon bei 20,3. Aber eine Kursrendite von rund 30 % liegt langfristig im Bereich des Möglichen. Merke: Das Stichwort lautet „langfristig“. Das ist besonders wichtig, wenn wir uns die aktuelle Lage der Weltwirtschaft ansehen.

Takkt erreicht auch 2021 seine Ziele

Der Umsatz kletterte im Jahresvergleich um 10,4 % auf 1,18 Mrd. Euro. Organisch wuchs das Geschäft des Büroausstatters im Geschäftsjahr 2021 um 11,4 %. Das ist sogar der höchste Wert seit Bestehens des Unternehmens. Das EBITDA stieg um 21,7 % auf 112,6 Mio. Euro. Der Gewinn je Aktie legte auf 0,87 Euro zu.

Durch die Lockerung der Corona-Maßnahmen zog die Nachfrage bei Takkt spürbar an. Engpässe bei Herstellungs- und Transportkapazitäten führten allerdings zu eingeschränkter Produktverfügbarkeit. Die Storno-Zahlen blieben aber auf niedrigem Niveau, da die gesamte Branche die gleichen Probleme hat.

Der starke Anstieg der Lieferzeiten sorgte für einen deutlich höheren Vorratsbestand. Da das Nettoumlaufvermögen wuchs, fiel der Free Cashflow mit 51,9 Mio. Euro deutlich geringer aus als 2020. Das hatten wir aber erwartet.

Die Bilanz bleibt stabil. Die Eigenkapitalquote lag auch zum Jahresende mit 62,2 % auf einem guten Level. Das Management senkte die Verbindlichkeiten wieder auf einen niedrigen zweistelligen Millionenbetrag.

Die Kundennachfrage ist weiterhin hoch

Aber es hapert leider noch auf der Angebotsseite. Und angesichts des Krieges gegen die Ukraine und all seiner Folgen rechne ich nicht damit, dass die Lieferketten allzu schnell wieder in Gang kommen.

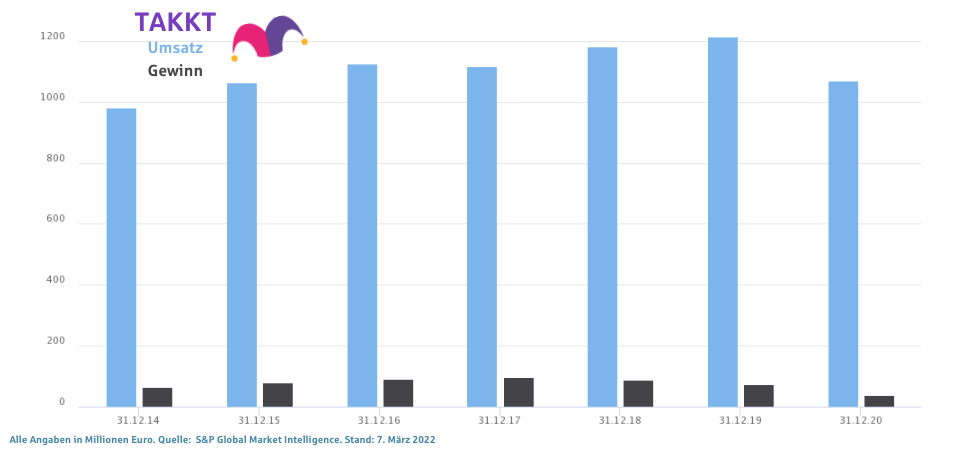

Damit steht Takkt natürlich nicht allein da. Die Konkurrenz hat die gleichen Probleme, weshalb Takkt auch über keine besonders hohe Stornoquote berichtet. Im Rückblick auf die vergangenen sieben Jahre siehst du, dass Takkt ein stabiles Geschäft aufziehen kann. Im folgenden Diagramm zeige ich dir die Umsätze und Gewinne aller Geschäftsjahre seit 2014.

Ich bin fest davon überzeugt, dass Takkt sein bis dato konstantes Wachstum wieder fortsetzen kann. Das hat vor allem drei Gründe:

Takkt liefert Mehrwert mit echten Problemlösern

Über Takkt können Geschäftskunden so gut wie alles beziehen, was sie für eine vernünftige Ausstattung benötigen. Das Angebot ist nischiger und spezifischer als das der großen Retailer. Aber gerade in dieser Spezialisierung liegt ja der Vorteil.

Im Vertrieb setzt Takkt auf eine Multi-Channel-Strategie

Außendienst-Mitarbeiter betreuen Firmenkunden vor Ort, genauso können die Kunden aber auch Online, via Telefon oder klassisch per Katalog bestellen.

Bei Takkt stehen die konkreten Bedürfnisse der Abnehmer klar im Vordergrund. Lange Garantiezeiten, kundenindividuelle Lösungen und ein exzellenter Service binden Geschäftskunden langfristig an Takkt.

Auch für Lieferanten kann Takkt attraktive Vorteile bieten

Die Aufnahme in das Takkt-Sortiment erleichtert den Absatz enorm. Schließlich müssen die Hersteller keine eigenen Vertriebsnetze aufbauen. Stattdessen bekommen sie sofort Zugang zu einer großen Kundenzahl in unterschiedlichen Ländern. Auf diese Weise können sie auch solche Markthürden überwinden, die ansonsten aufgrund unterschiedlicher Sprachen und rechtlicher Rahmenbedingungen gegeben wären.

Die Stuttgarter nutzen eine stark fragmentierte Lieferantenbasis und pflegen langjährige und eingespielte Kontakte. Auch auf der Kundenseite ist das Unternehmen breit diversifiziert. Es beliefert Kunden unterschiedlicher Größe und Branchen und ist daher relativ unabhängig von einzelnen Großaufträgen.

Ich halte an meiner Investmentthese fest

Takkt wird gesund aus der aktuell schwierigen Gesamtlage kommen. Wie stark das Unternehmen wirklich ist, bewies es im vergangenen Geschäftsjahr eindrucksvoll. Ähnlich gute Chancen sehe ich momentan für diese Aktie.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Henning Lindhoff besitzt Aktien von Takkt. The Motley Fool besitzt keine der erwähnten Aktien.