Scotts Miracle-Gro: Ist die Aktie ein Kauf?

Schaut man sich mal den Absturz des Cannabis-Züchters Tilray (WKN: A2JQSC) an, könnte man auf die Idee kommen, dass die Begeisterung für die gesamte Branche nachgelassen hat. Aber selbst dann ändert das nichts am langfristigen Wachstumspotenzial der Branche. Das kann nur bedeuten, dass die Anleger vorsichtiger werden, wenn es darum geht, Geld in diese neue Nische zu geben. Und an dieser Stelle kommt der Zulieferer Scotts Miracle Gro (WKN: 883369) ins Spiel. Schauen wir doch mal, wie das Unternehmen das Thema „Cannabis“ für sich nutzt und ob die Aktie ein Kauf ist oder nicht.

Schwerpunktverlagerung

Für lange Zeit war Scotts ein eher unspektakuläres Unternehmen, das Rasenpflegeprodukte verkaufte. Das ist ein ziemlich stabiles Geschäft, das im Laufe der Zeit langsam wächst. Sicher, es ist saisonal bedingt, denn Rasen braucht im Winter nicht viel Pflege. Ungewöhnlich heiße oder kalte Sommer können vorübergehende Umsatz- und Ergebnisschwankungen verursachen. Und ab und zu kommt ein neues Produkt heraus, das ein großer Hit ist. Aber insgesamt passiert im Bereich der Rasenpflege nicht viel.

Vor ein paar Jahren entschied sich Scotts dann, etwas Radikaleres zu tun – man setzte auf die Legalisierung von Cannabis. In Anlehnung an die eigenen Wurzeln entschied man sich jedoch für den Aufbau einer Hydrokultursparte. Man will also ein Lieferant für die Cannabis-Branche sein, genauso wie man dem Bereich Rasenpflege bereits dienlich sein konnte.

Dieser Ansatz ist irgendwie langweilig, vor allem, wenn man ihn mit der Begeisterung vergleicht, die normalerweise entsteht, wenn Investoren ihr Geld in ein komplett neues Feld stecken können. Allerdings hilft hier die Erinnerung an den Goldrausch: Damals verdienten die Leute, die Vorräte und Ausrüstung an Goldgräber verkauften, mehr Geld als die Goldgräber selbst. Das lag daran, dass es weitaus mehr Menschen gab, die Goldgräber werden wollten, als mögliche Funde. So ist der Ansatz von Scotts für die Cannabis-Branche wahrscheinlich viel sicherer, als wenn das Unternehmen versucht hätte, es direkt mit bestehenden Züchtern aufzunehmen.

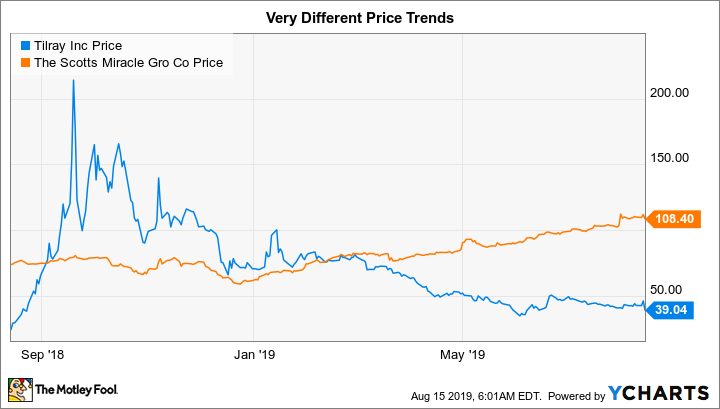

Ein Blick auf die Zahlen von Tilray, deren Aktien in weniger als einem Jahr von einem Höchststand von über 200 auf rund 40 US-Dollar gefallen sind, bestätigt das Konzept hier. Denn die Aktien von Scotts sind im gleichen Zeitraum um fast 50 % gestiegen. Gut, im letzten Jahr ist Tilray tatsächlich um 60 % gestiegen – aber das ist nur für diejenigen, die das Glück haben, genau vor einem Jahr gekauft zu haben. Wer später gekauft hat, als der Hype schon groß war, hätte Stand jetzt Geld verloren.

Interessante Idee, aber …

Aus der Vogelperspektive betrachtet sieht Scotts nach einer klugen Cannabis-Investition aus. Man riskiert nicht alles, denn das Segment Rasenpflege bleibt mit rund 80 % des Umsatzes das wichtigere und größere Geschäft. Das bietet den nötigen Ausgleich, falls der Cannabis-Markt schwächelt. Das Tochterunternehmen Hawthorne, das für das Cannabis-Segment zuständig ist, verzeichnete in den ersten neun Monaten des Geschäftsjahres 2019 ein Wachstum von 139 %. Das wurde durch Übernahmen angeheizt, aber Scotts hat eindeutig materiell am größer werdenden Cannabis-Markt teil. Und sollten die rosigen Prognosen für die Branche zutreffen, dürfte das Unternehmen wohl weiterhin davon profitieren.

Das Problem steckt aber wie so oft in den Details. Scotts hat sich bei der Hydrokultur nur eingekauft. Das ist ein völlig vernünftiger Ansatz, da es sich bereits um eine große Branche handelt. Das bedeutete jedoch, dass ein wesentlicher Teil der Schulden in die Bilanz aufgenommen wurde. Zum Ende des dritten Quartals des Geschäftsjahres machten die langfristigen Verbindlichkeiten rund zwei Drittel der Kapitalstruktur des Unternehmens aus. Das ist zwar ein deutlicher Rückgang gegenüber dem ersten Quartal des Geschäftsjahres, als die Zahl noch bei rund 90 % lag. Das Management hat die langfristigen Verbindlichkeiten in sehr kurzer Zeit um rund 30 % reduzieren können.

Tilrays Daten via YCharts

Nun, da die Verschuldung wieder auf ein normales Niveau zurückkehrt (die langfristige Verschuldung betrug 2014, vor dem aggressiven Übernahmegeschäft, rund 50 % der Kapitalstruktur), sieht Scotts viel interessanter aus als noch vor wenigen Quartalen. Aber Akquisitionen sind mit anderen Risiken verbunden. Das Unternehmen hat bereits einmalige Aufwendungen für die Abschreibung von Teilen des Hawthorne-Geschäfts vorgenommen, als die getätigten Akquisitionen nicht wie erwartet verlaufen sind. Es lässt sich nicht sagen, ob weitere Abschreibungen erforderlich sind, da man noch am Anfang dieses Übergangs steht. Und die jüngste Akquisition verdeckt immer noch das zugrunde liegende Wachstumspotenzial von Hawthorne – man kann also nur schwer sagen, ob das Unternehmen wirklich den Erwartungen entspricht.

Nichts für schwache Nerven

Scotts hat seine Bilanz so weit verbessert, dass das Unternehmen jetzt nach einer guten Möglichkeit aussieht, in Cannabis zu investieren – minus das ganz große Risiko. Allerdings sind die Bemühungen des Unternehmens in der Sparte noch recht frisch und etwaige Risiken bleiben bestehen. Die Verschuldung ist zwar niedriger als früher, aber immer noch ein wenig hoch. Und die im Geschäftsjahr 2018 vorgenommenen Einmalaufwendungen deuten darauf hin, dass das Management immer noch versucht, das Geschäft in den Griff zu bekommen.

Aggressivere Anleger können sich Scotts mal ansehen. Andere sollten dem Management wahrscheinlich etwas mehr Zeit geben, um zu beweisen, dass der Ansatz wie geplant funktioniert. Das wird noch deutlicher, wenn die Akquisition des Unternehmens das einjährige Jubiläum feiert: Die organischen Wachstumsraten von Hawthrone werden die tatsächliche Stärke oder Schwäche des Unternehmens offenlegen.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool besitzt keine der angegebenen Aktien. Reuben Gregg Brewer besitzt keine der angegebenen Aktien.

Dieser Artikel erschien am 16.8.2019 auf Fool.com und wurde für unsere deutschsprachigen Leser übersetzt.