Warum ich gerade jetzt weniger in den USA und mehr in Deutschland investieren würde

Die Märkte sind in Aufruhr. Aktien gibt es mittlerweile zu einem großen Rabatt im Vergleich zu vor einigen Wochen. Teilweise für die Hälfte und noch weniger.

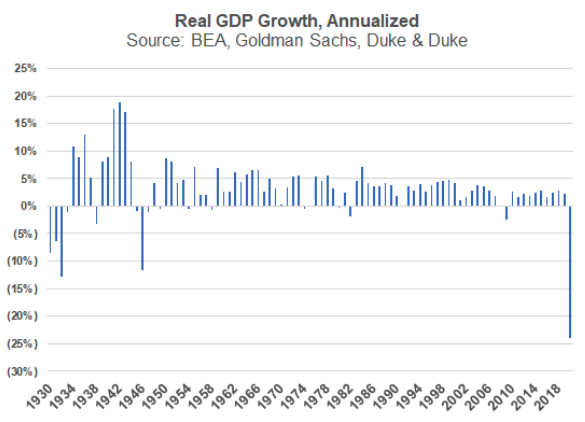

Ich weiß nicht, ob jetzt schon der richtige Zeitpunkt für langfristige Anleger ist, mit Vollgas einzusteigen. Vermutlich nicht, wenn ich mir die Prognosen der Wirtschaftsentwicklung in Q2 anschaue. Die sind teilweise so düster, dass man sich doch eher Zahlen wünschen würde, wie man sie in der großen Depression vor 90 Jahren hatte.

Quelle: Randolph Duke, Twitter

Goldman Sachs und die anderen erwarten zwar danach einen umso stärkeren Aufschwung. Ich bezweifle jedoch, dass man eine einmal so stark heruntergefahrene Wirtschaft wieder genauso schnell rauffahren kann.

Trotzdem gibt es bereits vereinzelt sehr attraktive langfristige Chancen am Aktienmarkt. Und zwar ganz besonders hier in Europa und weniger in den USA.

Warum die Chancen hierzulande größer sind

Die erwarteten Renditen am Aktienmarkt hängen zu einem wesentlichen Teil von der Bewertung ab. Je niedriger zum Beispiel das Kurs-Gewinn-Verhältnis (KGV) ist, umso höher ist die langfristige Rendite, die wir erwarten können.

Besonders das Shiller-KGV und das Kurs-Buchwert-Verhältnis eignen sich auf Basis historischer Daten als sehr gute Werkzeuge, um Erwartungen an die zukünftige Rendite zu formulieren. Auf der Website des Vermögensverwalters StarCapital finden sich deshalb sehr konkrete Zahlen für die Rendite, die man heute auf Basis der Bewertung der Aktienmärkte in den nächsten 15 Jahren erwarten kann.

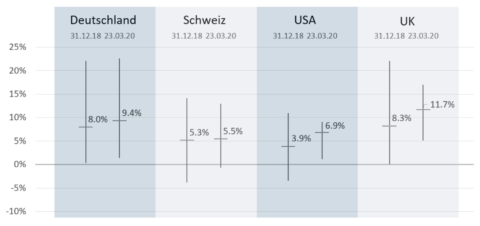

Hier sind sie:

Daten: StarCapital und eigene Berechnungen

Die Grafik ist einfacher zu lesen, als es auf den ersten Blick den Anschein macht. Eine kurze Erläuterung:

- Der horizontale Balken zeigt die Bandbreite der Renditen, die der Aktienmarkt historisch über 15-Jahres-Zeiträume gebracht hat, als die Bewertungen der heutigen Bewertung entsprachen.

- Der kleine Querbalken zeigt den Durchschnitt aller Renditen, die man historisch bei der heutigen Bewertung erhalten hätte.

- Beispiel Deutschland: Der Aktienmarkt hat historisch bei der heutigen Bewertung eine Rendite über 15 Jahre von mindestens 0,3 % gebracht und maximal 22,1 %. Im Durchschnitt hat er eine Rendite von 9,4 % erzielt.

Wie man sieht, ist die Bewertung deutscher Aktien derzeit durchaus relativ attraktiv. Noch attraktiver sind sie sogar in Großbritannien. In der Schweiz und in den USA hingegen sind die erwarteten Renditen doch ein Stück weniger sehenswert.

Die vielleicht noch spannendere Frage ist allerdings:

Stand heute, sind die durchschnittlichen Renditen realistisch? Oder landen wir eher wahrscheinlich im oberen oder unteren Bereich der angegebenen Spektren?

Wo in dem Spektrum werden wir höchstwahrscheinlich landen?

Ich befürchte, dass wir Renditen erwarten müssen, die eher im unteren Teil des Spektrums liegen als im oberen. Das mache ich in allererster Linie an der Geldpolitik der Zentralbanken fest. Die Gelddruckmaschinen werden auf absehbare Zeit noch heißer laufen als jemals zuvor. Alleine die USA haben beschlossen, ihrer Wirtschaft mit einem Hilfsprogramm von 2 Billionen (!) US-Dollar unter die Arme zu greifen.

Und auch hierzulande oder im Rest der Welt erscheint ein Ende der Gelddruckorgien erst einmal nicht in Sicht.

Unter diesen Bedingungen sehe ich nicht, wie sich die Wirtschaft ihrer vielen Zombie-Unternehmen entledigen möchte, die sie in den letzten ein bis zwei Jahrzehnten angehäuft hat. Beziehungsweise ist diese Politik aus meiner Sicht sogar ein ganz klares Statement, dass man so wenige Unternehmen wie möglich bankrott gehen lassen möchte – und zwar koste es, was es wolle.

Aus meiner Sicht ist eine weitere Zombifizierung der Weltwirtschaft unter diesen Bedingungen wahrscheinlich. Und damit auch ein weiteres Zurückgehen der BIP-Wachstumsraten.

Aus diesem Grund erwarte ich Aktienmarktrenditen eher im unteren Teil der oben gezeigten Spektren.

Ist das nicht eine zu negative Einschätzung?

Es könnte durchaus anders kommen. Vor allem dann, wenn trotz der aktuellen Politik die am wenigsten produktiven Unternehmen in die Insolvenz schlittern.

Das würde kurzfristig ziemlich sicher deutlich unangenehmer werden als in dem Fall, den ich erwarte. Es würde aber die Chancen bieten, all diese freigewordenen Ressourcen wieder viel produktiver einzusetzen. Das könnte langfristig zu einer deutlich positiveren Entwicklung führen.

Aber rein auf Renditebasis ist auch meine negative langfristige Einschätzung nicht zum Kopf-in-den-Sand-stecken. Zumindest in Deutschland und in Großbritannien würde dies möglicherweise mittlere bis sogar höhere einstellige Renditen bedeuten.

In Ländern wie den USA und der Schweiz wären die Renditen wohl eher im niedrigen einstelligen Bereich. Besonders in diesen beiden Ländern dürfte es sich daher auszahlen zu versuchen, auf die richtigen Unternehmen zu setzen, anstatt auf den breiten Markt.

Aber warum sollte man das nicht auch in Deutschland und den anderen attraktiver bewerteten Märkten versuchen?

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!