Diese 30X-Aktie ist jetzt 50 % günstiger

Tyler Technologies (WKN: 917099) ist ein Softwareanbieter für den öffentlichen Sektor, der Behörden, Schulen und Gerichte digitalisiert. Die Tyler Technologies-Aktie ist für langfristig orientierte Anleger interessant, weil das Geschäft stark auf wiederkehrenden Einnahmen basiert, sehr stabile Kundenbeziehungen hat und kontinuierlich freien Cashflow generiert. Die Zahlen für das vierte Quartal 2025 zeigen ein solides operatives Bild, auch wenn Einmaleffekte und eine verhaltene Prognose die Stimmung am Markt belastet haben.

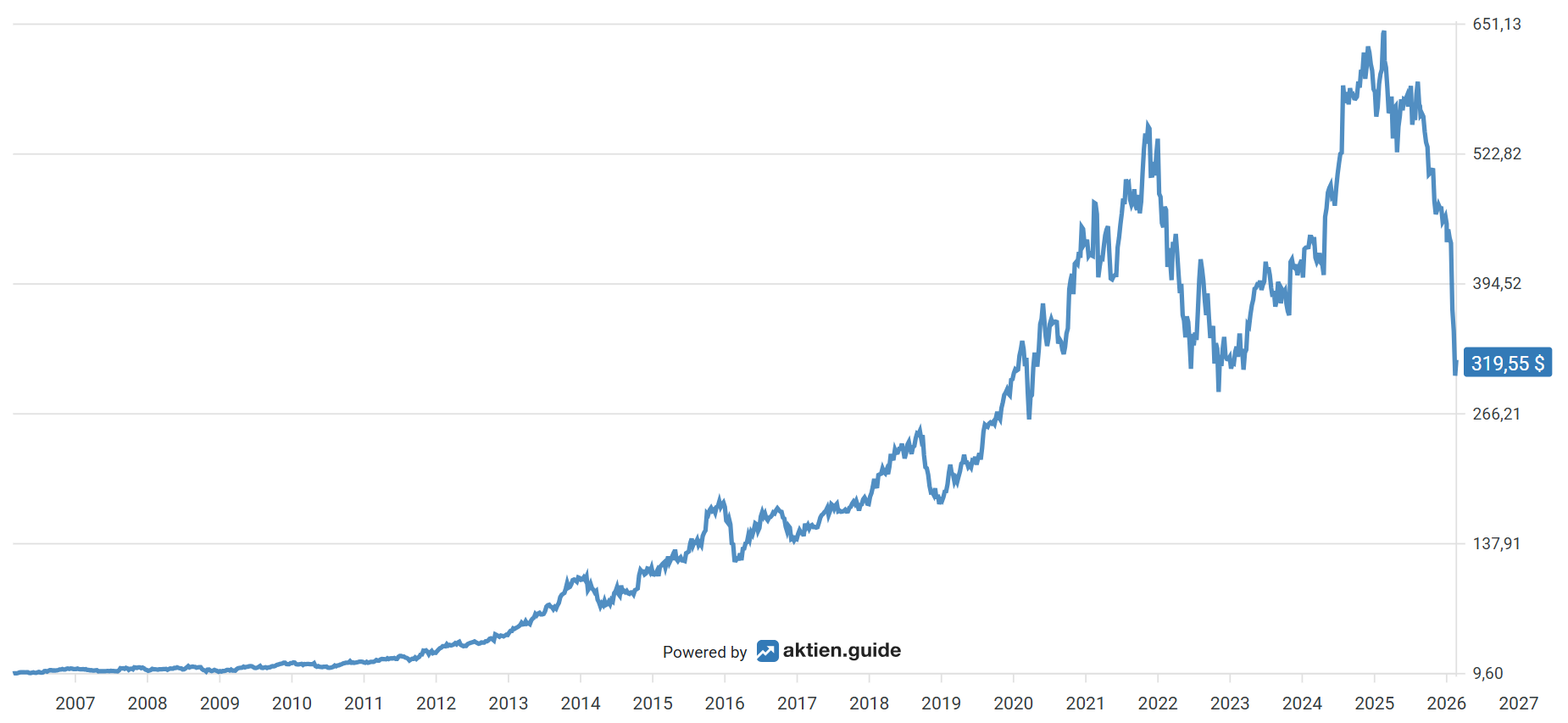

Trotz des 50-Prozent-Rückgangs der Tyler Technologies-Aktie in den letzten 12 Monaten kann das Unternehmen auf eine Ver-33-Fachung in den letzten 20 Jahren zurückblicken (zum interaktiven Chart).

Tyler Technologies-Aktie: Gibt es Gründe für den Kursverfall?

Im vierten Quartal 2025 lag der Gesamtumsatz bei 575,2 Mio. US-Dollar, was einem Wachstum von 6,3 % im Jahresvergleich entspricht. Besonders wichtig ist der wiederkehrende Umsatz, der auf 514,4 Mio. US-Dollar gestiegen ist und damit um 10,9 % zulegte. Das entspricht 89,4 % des Gesamtumsatzes. Innerhalb dieses Bereichs wuchs der SaaS-Umsatz um 20,2 % auf 208,3 Mio. US-Dollar. Der Transaktionsumsatz stieg um 12,1 % auf 196,7 Mio. US-Dollar, während der Maintenance-Umsatz um 4,9 % auf 109,4 Mio. US-Dollar zurückging. Der jährlich wiederkehrende Umsatz erreichte 2,1 Mrd. US-Dollar und lag ebenfalls 10,9 % über dem Vorjahr. Der freie Cashflow stieg um 9,7 % auf 236,9 Mio. US-Dollar, was einer sehr starken Marge von 41,2 % entspricht.

Auf Gesamtjahressicht 2025 erzielte Tyler Technologies einen Umsatz von 2,33 Mrd. US-Dollar, was einem Wachstum von 9,1 % entspricht. Der wiederkehrende Umsatz belief sich auf 2,03 Mrd. US-Dollar und wuchs um 12,5 %. Damit kamen 87,1 % der Erlöse aus wiederkehrenden Quellen. Der SaaS-Umsatz lag bei 777,8 Mio. US-Dollar und wuchs um 20,6 %. Der Transaktionsumsatz erreichte 808,4 Mio. US-Dollar mit einem Plus von 15,8 %, während der Maintenance-Umsatz um 3,8 % auf 445,6 Mio. US-Dollar sank. Der freie Cashflow lag im Gesamtjahr bei 620,8 Mio. US-Dollar. Wachstum auf allen Fronten also – das sollte Investoren der Tyler Technologies-Aktie beruhigen.

Das Wachstum stimmt … Was gibt es noch?

Strategisch schreitet vor allem die Cloud-Transformation weiter voran. Die SaaS-Buchungen stiegen um 9,6 % und die Umstellungen von On-Premises auf Cloud-Lösungen legten um 64,5 % im Jahresvergleich zu, sowohl bei der Anzahl als auch beim Vertragswert. Rund 96 % der neuen Softwareverträge entfallen inzwischen auf SaaS. Gleichzeitig entwickelt sich das Payment-Geschäft weiter positiv. Tyler bündelt seine Unified-Payments-Lösungen, profitiert von steigenden Volumina und integriert die Zahlungsfunktionen direkt in die eigene Software, was zusätzlichen Mehrwert für Kunden schafft.

Während die Tyler Technologies-Aktie unter der allgemeinen KI-Angst am Markt leidet, baut das Unternehmen seine Lösungen aus. Die Nutzung von KI-fähigen Anwendungen steigt und ab dem ersten Quartal 2026 sollen agentische KI-Funktionen für ausgewählte Kunden eingeführt werden. Dafür arbeitet Tyler unter anderem mit Partnern wie AWS, Anthropic, Azure und OpenAI zusammen und legt großen Wert auf sichere, nachvollziehbare und transparente KI, was gerade im öffentlichen Sektor entscheidend ist.

Die Kundenbindung bleibt mit 98 % sehr hoch. Zudem gab es wichtige Neukunden, etwa Los Angeles County im Bereich Permitting & Licensing, die Stadt Beverly Hills im Bereich Public Safety und den Bundesstaat Wisconsin im Bereich Resident Engagement. Mit der Strategie „Tyler 2030“ setzt das Management weiterhin auf Umsatzwachstum, Margenexpansion, Investitionen in Mitarbeiter und Tools sowie die stärkere Nutzung der bestehenden Kundenbasis, die Cloud-Umstellung, Marktexpansion und weiteres Wachstum im Payment-Bereich.

Das ist der Ausblick für 2026

Für 2026 erwartet das Unternehmen einen Gesamtumsatz zwischen 2,50 und 2,55 Mrd. US-Dollar, was einem Wachstum von rund 8,3 % am Mittelpunkt entspricht und etwa 10 % ohne den auslaufenden Texas-Vertrag. Die Subscriptions sollen um 12 bis 15 % wachsen, SaaS um 20,5 bis 22,5 % und die Transaktionen um 5 bis 7 %, beziehungsweise 10 bis 12 % ohne Texas. Der Maintenance-Umsatz dürfte um 5 bis 7 % zurückgehen. Die Free-Cashflow-Marge wird bei 26 bis 28 % erwartet. Der Non-GAAP-Gewinn je Tyler Technologies-Aktie soll zwischen 12,40 und 12,65 US-Dollar liegen, während der GAAP-Gewinn je Aktie zwischen 8,36 und 8,61 US-Dollar gesehen wird.

Die Tyler Technologies-Aktie reagierte auf die frischen Zahlen mit einem Rückgang von rund 15 bis 16 % und fiel auf ein Mehrmonatstief. Hintergrund waren eine leichte Umsatz- und Gewinnenttäuschung gegenüber den Erwartungen sowie eine Prognose, die mit etwa 8 % Wachstum unter den historischen Wachstumsraten liegt. Ein weiterer Faktor ist das Ende des Texas-Vertrags, das kurzfristig auf die Zahlen drückt. Viele Marktteilnehmer sorgen sich zudem generell um mögliche KI-Disruption im SaaS-Bereich. Gleichzeitig ist Tyler durch seinen Fokus auf den öffentlichen Sektor vergleichsweise widerstandsfähig, da sensible Daten, Regulierung und hohe Wechselkosten starke Eintrittsbarrieren schaffen.

Beim Thema KI ist Tyler eher ein Enabler als ein potenzielles Opfer. Durch die Integration von KI in Verwaltungsprozesse, Justiz, Schulen und Behörden kann die Effizienz gesteigert werden. Gleichzeitig sorgen klare ethische Leitlinien und eine sichere Infrastruktur dafür, dass die Lösungen gut in regulierte Umgebungen passen. Gerade im öffentlichen Sektor wirkt KI daher eher als Wachstumstreiber statt als Bedrohung.

Unser Fazit zur Tyler Technologies-Aktie

Der Kursrückgang der Tyler Technologies-Aktie wirkt wie eine typische Überreaktion auf temporäre Gegenwinde und den auslaufenden Texas-Vertrag. Fundamental bleibt das Geschäftsmodell sehr stabil. Der hohe Anteil wiederkehrender Umsätze, die starke Kundenbindung von 98 % und der langfristige Trend zur Digitalisierung des öffentlichen Sektors sprechen weiterhin für ein robustes Fundament. Dazu kommt ein skalierbares SaaS- und Payment-Geschäft sowie eine wachsende KI-Integration, die den bestehenden Wettbewerbsvorteil eher stärkt als schwächt. Langfristig bleibt das Unternehmen damit ein klassischer Compounder mit soliden Wachstumsaussichten.

Der öffentliche Sektor ist dankbar und Tyler Technologies kann hier sicherlich noch über Jahre stetig wachsen und die Margen optimieren. Langfristig orientierte Investoren der Tyler Technologies-Aktie, vor allem diejenigen, die schon dabei sind, profitieren hier vermutlich noch lange Zeit.

Ergreife die Digitalisierungs-Chance: 3 Aktien, die von einem 1,83 Billionen US-Dollar-Markt profitieren!

Die Digitalisierung ist nicht aufzuhalten und verändert alles: von Medizin über Unterschriften bis hin zu Werbung. Obwohl manche Growth-Aktien gecrasht sind, hat das Wachstum bei echten Innovatoren nicht aufgehört. Wir sind überzeugt: Jetzt ist der Zeitpunkt, um dir deinen Anteil an diesem Markt zu sichern, der für die Wirtschaft einen Benefit von bis zu 1,83 Billionen (!) US-Dollar generieren kann!

Der exklusive Aktienwelt360-Sonderbericht zeigt dir 3 Aktien, mit denen du dir schon heute ein Stück dieses Zukunftsmarkts sichern kannst.

Jetzt kostenlos lesen und deinen digitalen Vorsprung starten!

Aktienwelt360 empfiehlt Aktien von Tyler Technologies.