Value Investing 2016: 3 Aktien, die du auf dem Radar haben solltest

![]() Motley Fool Senior Investmentanalyst | 3. Februar 2016 Mehr zu: 8GM HI4 NY4 GM HII NRG

Motley Fool Senior Investmentanalyst | 3. Februar 2016 Mehr zu: 8GM HI4 NY4 GM HII NRG

Das Börsenjahr 2016 hat turbulent begonnen. Die Investoren machen sich Sorgen um China und den Ölpreis. Aber wenn die Kurse fallen, ergeben sich Kaufgelegenheiten für Investoren, die gierig sind, wenn andere ängstlich sind. Hier sind drei Aktien, die du nicht übersehen solltest.

Travis Hoium:

Yieldcos waren letztes Jahr das Investmentphänomen im Energiesektor. Im Allgemeinen sind das Unternehmen, die erneuerbare Energieprojekte mit langfristigen Verträgen aufkaufen und 20 Jahre oder länger Dividenden aus dem Cashflow zahlen.

NRG Yield (WKN:A14S3P) war einer der Wegbereiter in diesem Bereich. Es wurde 2013 gestartet und war ein paar Jahre lang sehr lukrativ für die Investoren. Das Unternehmen besitzt Solarkraftwerke, Windparks und sogar ein Kraftwerk, das mit fossilen Brennstoffen betrieben wird, was Steuervergünstigungen bei künftigen Käufen ermöglicht. Aber der Ertrag einiger Windparks konnte 2015 die Erwartungen nicht erfüllen und der Yieldco-Markt wurde schnell ausverkauft und damit fiel auch der Kurs von NRG.

Heute wirft die Aktie 5,8 % Dividende ab. Der verfügbare Cashflow soll von 165 Millionen USD im letzten Jahr auf 265 Millionen USD in diesem Jahr steigen. Diese Mittel kommen aus Verträgen mit hochwertigen Versorgungsbetrieben, die jahrzehntelang bestehen werden. Daher ist das ein Geschäftsmodell mit ziemlich wenig Risiko.

Der andere Vorteil von NRG besteht darin, dass es schon etabliert ist. Das ist ein Vorteil in Zeiten, wenn die Finanzierung für Projekte schwierig ist. Das könnte zu Gelegenheiten führen, um andere Projekte günstig und ohne Beschränkungen – die viele Yieldcos ja haben — zu kaufen. Daher könnte 2016 ein Jahr für kluge Zukäufe sein.

Wenn man das alles zusammenzählt, dann ist NRG Yield eine Aktie, die man 2016 auf dem Radar haben sollte. Wenn die Situation langsam besser wird – und ich glaube, das wird sie – dann könnte NRG einer der größten Gewinner sein.

Rich Smith:

Ich bin ja ein großer Fan von werthaltigen Aktien und habe viel Zeit darauf verwendet, große, defensive Unternehmen zu beobachten. Für mich ist es daher nur logisch, Huntington Ingalls (WKN:A1JE8X) ins Auge zu fassen.

Das Unternehmen bildet eine Hälfte des Duopols mit General Dynamics, das den Markt für Kriegsschiffe in den USA dominiert. Huntington Ingalls ist sehr gut positioniert, um den einzigen in der amerikanischen Konstitution festgeschriebenen Militärbereich zu beliefern – die Navy. Von Amphibienfahrzeugen über Raketenzerstörer, 100.000-Tonnen-Flugzeugträger bis hin zu Atom-U-Booten, es gibt nicht viele Schiffe, die die Navy nutzt und die Huntington nicht bauen kann.

Und es gibt nicht viele Aktien aus dem Bereich Wehrtechnik, die günstiger gehandelt werden als Huntington. Mit einem Kurs-Gewinn-Verhältnis von unter 15 ist Huntington Ingalls eines der billigsten großen Unternehmen in diesem Bereich. Mit einer erwarteten Wachstumsrate von 9 % in den nächsten fünf Jahren ist es auch eine der am schnellsten wachsenden.

10.000 % Rendite und mehr: Das Geheimnis von Amazon & Netflix geknackt!

Diese Wachstumsrate unterstreicht noch das niedrige Kurs-Cashflow-Verhältnis von weniger als dem zehnfachen des freien Cashflows. Damit ist Huntington zur Zeit das vielleicht günstigste US-Verteidigungsunternehmen auf dem Markt. Keine einziges anderes, das ich sonst noch verfolge, kostet weniger.

Schließlich hat das Unternehmen auch noch ein niedriges Kurs-Umsatz-Verhältnis von 0,8 – das ist 20 % günstiger als die historische Norm für große Verteidigungsunternehmen in den USA. Diese Kennzahl allein hat sofort mein Interesse geweckt, aber wie du von den anderen Zahlen sehen kannst, je genauer man sucht, desto besser sehen die Finanzen von Huntington aus.

Daniel Miller:

General Motors (WKN:A1C9CM) hat harte Zeiten hinter sich. Aber es ist auch unstrittig, dass der größte Autobauer von Detroit seine Geschäftsstrategie in den letzten Jahren um Längen verbessert hat. Obwohl die Autoindustrie in den letzten Monaten einen ziemlichen Ausverkauf erlebt hat, bereitet GM sich darauf vor, ein beeindruckendes viertes Quartal zu liefern, wenn die Jahresergebnisse Anfang Februar verkündet werden.

GM kündigte vor Kurzem an, sie würden den bereinigten Gewinn pro Aktie für 2016 von 5,00 USD bis 5,50 USD auf 5,25 USD bis 5,75 USD erhöhen. Es wurde auch angekündigt, trotz der Kurverluste noch mehr Werte an die Aktionäre zurückfließen zu lassen. Das soll in Form einer Erhöhung des Rückkaufsprogramms um 4 Milliarden USD auf 9 Milliarden USD bis Ende 2017 und eine Erhöhung der vierteljährlichen Dividende um 6 % auf 0,38 USD pro Aktie geschehen.

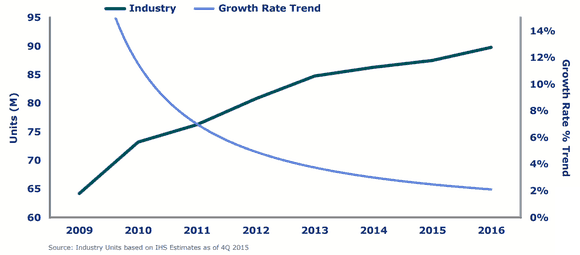

Die nächste Grafik könnte den Investoren aber Sorgen bereiten: Eine Verlangsamung des globalen Umsatzwachstums.

BILDQUELLE: GENERAL MOTORS 2016 DEUTSCHE BANK 2016 GLOBALE AUTOINDUSTRIEKONFERENZ. DATENQUELLE: IHS AUTOMOTIVE.

Das wird natürlich die Gewinne in Nordamerika bremsen und das wird wahrscheinlich zu höherem Konkurrenzdruck und geringeren Margen führen, aber GM setzt seinen Konsolidierungskurs bei den Fahrzeugplattformen fort, um die Kosten zu senken und das langsamere Wachstum auszugleichen.

GM zeigt den Investoren auch, dass man sich der vielen jungen Unternehmen wie Uber durchaus bewusst ist, die Teile der Automobilindustrie in Aufruhr versetzen. Daher entwickelt auch GM viele Mobilitätsprojekte wie das Carsharingprogramm „Lets Drive NYC” und die neue Website für Gebrauchtwagen, die in den kommenden Jahren Kunden von CarMax zum GM-Partner locken könnte.

Man sollte GM aber nicht als Wachstumsaktie ansehen, besonders nicht an diesem Punkt im Vertriebszyklus. Aber es wird den Investoren auch schwer fallen, mich davon zu überzeugen, dass das Unternehmen mit einem künftigen KGV von nur 4,8 und einer Dividende von etwa 5 % nicht unterbewertet ist. GM wird auch weiterhin Gewinne machen und Cashflow erzeugen und auch weiterhin wie eine unterbewerteten Einkommensaktie aussehen.

Gierig, wenn andere ängstlich sind

Der Ausverkauf bietet langfristig orientierten Investoren hohe Werte zu günstigen Kursen und diese drei Aktien haben sich einen Platz auf eurer Beobachtungsliste verdient. Wenn es wieder aufwärts geht, dann könnten sie zu den Gewinnern gehören.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Motley Fool empfiehlt General Motors.

Dieser Artikel wurde von Daniel Miller, Rich Smith und Travis Hoium auf Englisch verfasst und wurde am 24.01.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.