Warum ist Biotech im Januar so stark gefallen?

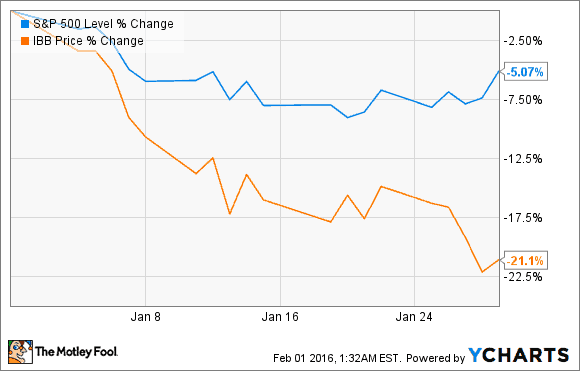

Biotech-Aktien haben das Jahr mit dem falschen Fuß begonnen (um es einmal euphemistisch auszudrücken). Während der S&P 500 etwas mehr als 5 % im Januar verloren hat, ist der iShares Nasdaq Biotechnology ETF (WKN:A1C4T1) laut Daten von S&P Capital IQ um schockierende 21 % gefallen.

Noch bemerkenswerter ist aber, dass 93 % aller öffentlich gehandelten Biotech-Aktien mit Marktkapitalisierungen von mehr als 300 Millionen USD den Januar in den roten Zahlen beendet haben. 21 % dieser Unternehmen haben im Januar 30 % ihres Börsenwertes verloren.

Aufgrund des schnellen Kurssturzes in der Biotech-Industrie ist es auch kein Wunder, dass die Investoren nach Antworten suchen. Um das Rätsel etwas aufzuklären, wollen wir einen genauen Blick auf die Neuigkeiten in diesem Bereich und die Performance des letzten Monats werfen.

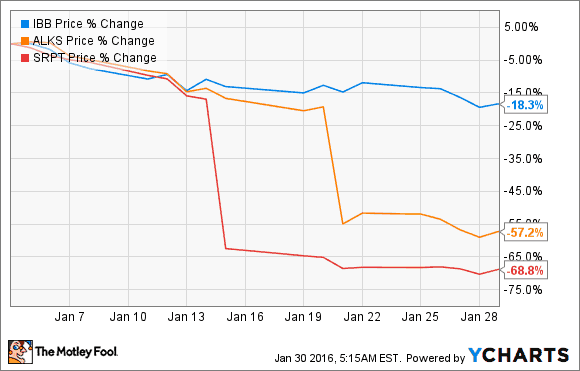

Die Biotechs mit der schlechtesten Performance waren Unternehmen in der klinischen Testphase

Der erste Trend ist, dass Unternehmen im Entwicklungsstadium im Januar die höchsten Kursverluste zu verkraften hatten – aber vielleicht ja aus gutem Grund. Die größten Verlierer waren Alkermes und Sarepta Therapeutics. Beide Aktien hatten Probleme mit ihren wichtigsten Medikamenten:

Alkermes stürzte ab, nachdem das Unternehmen angekündigt hatte, die experimentelle Behandlung für depressive Störungen, ALKS-5461, habe die Ziele in zwei Studien nicht erreicht. Das Medikament hatte die Chance, in der dritten laufenden Studie zu glänzen, aber die Chancen, den Markt zu erreichen, sind derzeit ziemlich gering.

Sarepta ging nach einer negativen Bewertung seiner experimentellen Muskeltherapie mit dem Namen eteplirsen durch die FDA noch vor dem Treffen des Beratungskomitees unter. In einfachen Worten: Die FDA scheint von den Testergebnissen bisher nicht beeindruckt und hat damit die Chancen einer Zulassung in diesem Bewertungszyklus deutlich gemindert.

Diese beiden enttäuschenden Ereignisse scheinen einen breiten Ausverkauf unter fast allen Biotechs in der klinischen Testphase ausgelöst zu haben, besonders aber bei denen, die kurz vor einem Termin bei den Behörden oder klinischen Ergebnissen standen. Celldex Therapeutics (WKN:A0RA0S) fiel im letzten Monat zum Beispiel um über 40 %, obwohl das Unternehmen die Zwischenergebnisse für ein Gehirnkrebsmedikament mit dem Namen Rintega bald veröffentlichen soll, das dem Unternehmen Auftrieb geben könnte.

Unterm Strich müssen wir festhalten, dass dutzende von Biotechs den Zorn des Marktes zu spüren bekommen haben, teilweise aufgrund der negativen Nachrichten von Alkermes und Sarepta.

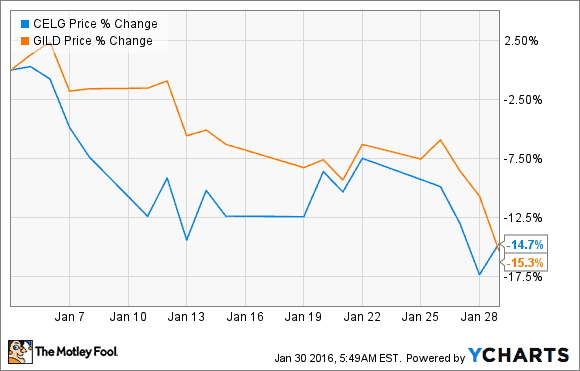

Die großen Biotechs konnten den Kursrutsch nicht stoppen

Leider konnten die Leitwölfe der Industrie wie Celgene (WKN:881244) und Gilead Sciences (WKN:885823) hier auch nicht helfen. Bei der JP Morgan Gesundheitskonferenz veröffentlichte Celgene einen schlechter als erwarteten Ausblick für 2016 und verpasste dann auch noch die Schätzungen des vierten Quartals aufgrund von weniger Umsätzen von Revlimid und den steigenden Kosten für Forschung und Entwicklung.

Die Präsentation von Gilead bei JP Morgan konnte die Sorgen der Investoren bezüglich der Nachhaltigkeit der Hepatitis-C-Einnahmen nicht lindern, besonders da es neue Wettbewerber auf dem Markt gibt. Ende des Monats kündigte das Unternehmen einen Wechsel im Management an. John Milligan übernimmt für den hoch geschätzten CEO John Martin. Eine Kombination aus Erschütterung und der Ankündigung der FDA-Zulassung einer konkurrierenden Hepatitis-C-Therapie haben zu einem weiteren Ausverkauf bei Gilead geführt.

Alles in allem hatten diese beiden Biotechs einen miesen Januar.

Foolishes Fazit

Foolishes Fazit

Zahllose Experten haben der amerikanischen Präsidentschaftswahl und/oder der wirtschaftlichen Schwäche Chinas die Schuld am Biotech-Massaker gegeben. Ich glaube, die Probleme in diesem Sektor sind größtenteils hausgemacht.

Aufgrund der großen Erfolge von vielen Unternehmen im klinischen Stadium in letzter Zeit haben die Investoren anscheinend vergessen, dass experimentelle Medikamente es oft nicht auf den Markt schaffen. Es geht darum, dass diese milliardenschweren Marktkapitalisierungen, die in den letzten Jahren bei diesen Unternehmen schon normal geworden sind, teilweise nicht gerechtfertigt waren – besonders vor dem Hintergrund der aktuellen Ereignisse.

Die Wall Street hat wiederholt extrem hohe Einnahmen und Gewinne für Celgene in den letzten Jahren vorhergesagt. Dieser Trend ist wohl langsam am Ende angelangt. Das hat nichts mit einem Fehlverhalten von Celgene zu tun, sondern eher damit, dass die Wall Street die Erwartungen zu sehr geschürt hat. Schließlich hat Celgene im Jahresvergleich einen Anstieg der Nettoproduktumsätze um 24 % in Q4 2015 gemeldet.

Gilead konnte den Markt nicht von seinem Gewinnpotenzial im Hepatitis-C-Markt überzeugen – selbst nachdem die Konsenserwartungen mehrere Quartale in Folge übertroffen werden konnten. Aufgrund des künftigen Kurs-Gewinn-Verhältnisses von nur 6,87 scheint der Markt das Unternehmen zu einer teuren Übernahme zwingen zu wollen, vermutlich eine, die die Pipeline im lukrativen Onkologiebereich erweitert. Bis es soweit ist, wird der Markt wahrscheinlich dem Gewinn von Gilead nicht viel Bedeutung beimessen.

Biotech hat einiges einstecken müssen, sowohl bei den Medikamenten im klinischen Stadium und bei den Gewinnen, was den Ausverkauf im Januar zur Folge hatte.

Aber ist dieser Ausverkauf auch eine Kaufgelegenheit? Ich denke schon. Am Ende des Tages sind die wichtigsten Werte immer noch intakt. Das heißt, die Bevölkerung wird im Durchschnitt immer älter, immer mehr Patienten fallen unter Obamacare und die Innovationen im Biotechbereich kommen nur immer schneller. Daher glaube ich, dass die Investoren jetzt Aktien der großen Biotechs wie Celgene und Gilead und vielleicht den iShares Nasdaq Biotechnology ETF kaufen sollten. Bei diesen niedrigen Kursen wird ihnen das gute Gewinne bringen.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Motley Fool besitzt und empfiehlt Celgene and Gilead Sciences. Motley Fool empfiehlt Celldex Therapeutics.

Dieser Artikel wurde von George Budwell auf Englisch verfasst und wurde am 03.02.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.