3 großartige Aktien für Rentner

![]() Motley Fool Senior Investmentanalyst | 9. März 2016 Mehr zu: BRH NO8 RY6 BRK-A NOV O

Motley Fool Senior Investmentanalyst | 9. März 2016 Mehr zu: BRH NO8 RY6 BRK-A NOV O

Wenn sie erst einmal im Ruhestand sind, dann ändern sich die Ziele der meisten Investoren, zumindest zu einem gewissen, Grad. Vor dem Ruhestand liegt die Konzentration auf Wachstum und Vermögensaufbau, während Kapitalerhaltung und Einkommen oft in den Hintergrund treten. Wenn man aber in Ruhestand geht, dann werden diese beiden Dinge die wichtigsten. Auch wenn deine Prioritäten sich ändern mögen, die Aktien, die du im Ruhestand kaufst, müssen nicht notwendigerweise langweilig sein und können sehr wohl Wachstumspotenzial haben.

BILDQUELLE: STEVEN DEPOLO.

Verlässliches Einkommen mit Wachstumspotenzial

Ich habe ja schon oft über die Vorteile von REITs (real estate investment trust) für Pensionäre geschrieben, daher möchte ich auch diesmal mit einem meiner Favoriten beginnen. Realty Income Corp (WKN:899744). Dieser riesige Immobilienfonds investiert vorrangig in freistehende Einzelhandelsgebäude und verfügt aktuell über mehr als 4.500 Immobilien in 49 Staaten und Puerto Rico.

Der Einzelhandel mag vielleicht riskant erscheinen, aber Realty Income investiert in eine Art des Einzelhandels, der Stabilität und wachsende Einnahmen fördert. Die meisten Immobilien im Portfolio passen in eine von drei Kategorien – Produkte des täglichen Bedarfs, Dienstleister und niedrigpreisige Güter. Alle drei sind praktisch immun gegen die Konkurrenz online. Zusätzlich sind die meisten Mieter große amerikanische Branchen wie Walgreens, AMC Theaters, LA Fitness, und Family Dollar, um nur ein paar zu nennen.

BILDQUELLE: MIKE MOZART.

Das Geschäftmodell des Unternehmens ist auch im Einklang mit den Zielen von Investoren im Ruhestand. Die Mieter gehen langfristige Verträge ein (15 bis 20 Jahre) und zahlen variable Kosten wie Steuern, Versicherungen und Instandhaltung. Alles, was Realty Income macht, ist die monatliche Rente einzustreichen, die sich allgemein von Jahr zu Jahr um einen vertraglich festgelegten Prozentsatz erhöht. Diese Kombination aus einem starken Geschäftsmodell und langfristigen Mietverträgen führt zu einer Belegung von 98,4 %, die niemals unter 96 % gefallen ist.

Für Aktionäre schlägt sich das in konsequentem Wachstum und überdurchschnittlichen Renditen nieder, in anderen Worten, der heilige Gral des Investierens. Realty Income zahlt eine monatliche Dividende und hat die Auszahlung in 73 aufeinanderfolgenden Quartalen erhöht. Die Aktie wirft derzeit 4,1 % ab und hat seit dem Börsengang 1994 eine durchschnittliche Gesamtrendite von 17 % erwirtschaftet.

Wenn du das aktuelle Einkommen von deinen Aktien nicht brauchst

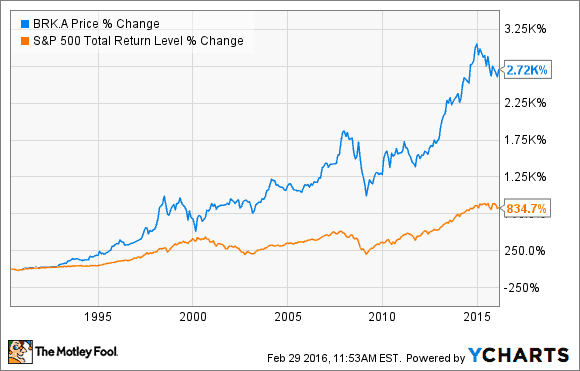

Viele Rentner verlassen sich auf ihre Aktien, um ihre Ausgaben damit zu decken und wenn das auf dein ganzes Portfolio zutrifft, dann wirst du den folgenden Teil vielleicht überspringen wollen. Andererseits, wenn du Geld zum Investieren hast, das du die nächsten Jahre nicht brauchst, dann solltest du dir vielleicht Berkshire Hathaway (WKN:A0YJQ2) überlegen.

Es gibt viele Gründe Berkshire zu mögen. Das Unternehmen besitzt viele unterschiedliche Tochterunternehmen, die im Lauf der Jahre übernommen wurden, wie GEICO, BNSF Railroad, NetJets und Fruit of the Loom. Als Investor bekommt auch ein Stück von diesem Portfolio, das sich wie eine Best-of-Liste von langfristig hochwertigen Aktien liest. Warren Buffett hat in seinem letzten Brief an die Aktionäre geschrieben, dass der Wille von Berkshire in Unternehmen zu investieren, die man nicht selbst kontrolliert (also nur Aktien, keine ganzen Unternehmen) einer der größten Vorteile gegenüber den Konkurrenten ist.

Berkshire zahlt keine Dividende und es ist auch leicht zu verstehen warum. Einfach gesprochen haben Warren Buffett und sein Team das Gefühl, dass es im besten Interesse der Aktionäre liegt, die Gewinne in neue Übernahmen, Aktienrückkäufe und die eigenen Unternehmen zu investieren. Mit einer Vorgeschichte wie der von Berkshire ist es auch schwer zu argumentieren, dass eine Dividende ein besserer Kapitaleinsatz gewesen wäre.

Obwohl Buffett die Investoren gewarnt hat, nicht dieselben Gewinne von 20 % und mehr zu erwarten, die Berkshire in den letzten 50 Jahren erwirtschaftet hat, gibt es immer noch genug Wettbewerbsvorteile, um den Markt konsequent zu schlagen und das Geld der Investoren auch in harten Zeiten zu schützen.

Man sollte sich diese hohen Dividenden sichern

Energieaktien sind wegen der niedrigen Ölpreise im Keller und das sind keine guten Nachrichten für all diejenigen, die diese Unternehmen halten. Trotzdem wissen wir, dass wenn ein Sektor so weit unten ist, dass das Gelegenheiten schafft, um die besten Unternehmen zu günstigen Preisen zu kaufen.

Einer meiner Favoriten ist National Oilwell Varco (WKN:903541), dessen Teile man in 90 % aller Bohranlagen finden kann. Das Unternehmen nimmt eine derart dominante Position ein, dass die Initialen auch für „no other vendor” (kein anderer Lieferant) stehen könnten.

Natürlich sind die Umsätze momentan alles andere als hoch und das einst so eindrucksvolle Auftragsbuch hat sich während des letzten Jahres halbiert, aber man sollte eines nicht vergessen: Irgendwann werden all die alten Bohranlagen überholt werden müssen und sie werden alle neue Teile brauchen. Während der Telefonkonferenz sagte der CEO Clay Williams: „Niemand hält seine Anlagen gerade gut in Schuss.” In anderen Worten, durch die niedrigen Ölpreise kürzen die Unternehmen die Ausgaben und eine dieser Ausgaben ist der Ersatz von alten Teilen in den Bohranlagen. Das schafft eine große Nachfrage, die sich gerade aufbaut und sich irgendwann zum Vorteil von NOV entwickeln wird.

Wenn die Zeiten hart sind, dann tendieren die stärkeren Unternehmen in einer Branche dazu, einige ihrer schwächeren Mitbewerber zu niedrigen Preisen aufzukaufen und werden dadurch nur noch stärker. Sieh dir nur, an wie Wells Fargo Wachovia für 15 Milliarden US-Dollar während der Finanzkrise bekommen hat oder wie JPMorgan Chase Bear Stearns und Washington Mutual für zusammen nur 4,1 Milliarden US-Dollar kaufen konnte. Dieselbe Logik trifft auch hier zu und das Unternehmen hat erst vor Kurzem seine Freude darüber ausgedrückt, welche tollen Übernahmemöglichkeiten es doch gerade gäbe.

Im Moment zahlt National Oilwell Varco eine herausragende Dividende von 6,4 % während man auf eine Erholung des Marktes wartet.

Foolishes Fazit

Vielleicht hast du erkannt, dass diese drei Aktien eine vernünftige Wahl sind. Alle sind in ihrer jeweiligen Branche dominant, verfügen über solide Bilanzen und haben kluge Wachstumspläne.

Daher sollten die Investoren wissen, dass es möglich ist, dass jede dieser Aktien kurzfristig noch fällt. Zum Beispiel könnte National Oilwell Varco, wenn die Ölpreise weiter auf 25 US-Dollar fallen, ohne Zweifel auch mit nach unten gezogen werden. Trotzdem kann man den Markt nicht timen und alle diese Aktien sollten überdurchschnittliche Renditen über einen längeren Zeitraum erwirtschaften (sagen wir fünf Jahre oder länger). Zwei davon zahlen auch eine ziemlich attraktive Dividende, die auch in schweren Zeiten Einkommen generieren sollten.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool besitzt und empfiehlt Berkshire Hathaway, National Oilwell Varco und Wells Fargo. The Motley Fool besitzt die folgenden Optionen: Short März 2016 $52 Puts auf Wells Fargo.

Dieser Artikel wurde von Matthew Frankel auf Englisch verfasst und wurde am 02.03.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.