5 Aktien, über deren Kauf alle Rentner nachdenken sollten

Laut der US-Sozialversicherungsbehörde kann der durchschnittliche Amerikaner, der mit 65 Jahren in Rente geht, damit rechnen, 84 Jahre alt zu werden und die Durchschnittsfrau 86 Jahre. Das sind großartige Neuigkeiten, denn diese Rentner können ihren Lebensabend fast zwei Jahrzehnte lang genießen. Das bedeutet aber auch, dass sie sich auf ihre Ersparnisse verlassen müssen, um ihre finanziellen Bedürfnisse für längere Zeit abzusichern. Rentner sollten daher darüber nachdenken, Aktien in ihrem Investment-Portfolio zu halten, damit sie der Inflation langfristig voraus sind.

Wir haben deswegen einige unsere Motley Fool Mitarbeiter darum gebeten, uns mitzuteilen, was sie für eine gute Aktie für Rentner halten und hier sind die fünf, die sie ausgewählt haben.

Brian Feroldi: MasterCard (WKN:A0F602) erscheint vielleicht auf den ersten Blick wie eine merkwürdige Wahl, da seine niedrige Dividendenrendite von 0,86 % etwas unter dem Durchschnitt liegt, aber ich denke, dass so viel für das Unternehmen spricht, dass es eine großartige Wahl für Investoren in jedem Alter ist – einschließlich Rentner.

MasterCard verarbeitet elektronische Zahlungen und verdient dabei Geld damit, eine kleine Gebühr auf jede Transaktion zu erheben, die in seinem globalen Netzwerk anfällt. Man könnte leicht denken, dass Kredit- und andere Geldkarten bereits so allgegenwärtig sind, dass MasterCard nicht mehr viel Raum zum Wachsen hat, aber damit läge man komplett falsch. Selbst in fortschrittlichen Wirtschaften wie in den USA werden für über die Hälfte aller Transaktionen immer noch Bargeld und Checks genutzt. Diese Zahl wird sich weiter in Richtung elektronische Zahlungen verschieben, wenn jüngere Leute auf den Arbeitsmarkt strömen und steigende Einkommen und höhere Ausgaben verbuchen.

MasterCard wird von diesem Trend profitieren, aber ich denke, dass die entscheidenden Wachstumsmöglichkeiten woanders liegen. In Schwellenländern werden mehr als 90 % der Zahlungen mit Bargeld abgewickelt, was langsam und ineffizient ist. Wenn die dort lebenden Menschen von den Vorteilen elektronischer Zahlungen überzeugt werden, haben Zahlungsverarbeiter wie MasterCard großes Potenzial für starkes Umsatzwachstum.

Investoren sollten davon auch stark profitieren, da das Geschäft des Unternehmens sehr skalierbar ist. Die Verarbeitung von zusätzlichem Volumen kostet das Unternehmen sehr wenig, weswegen seine Gewinne schneller wachsen als der Umsatz. Bedenke auch, dass es jedes Jahr Aktien in Milliardenhöhe zurückkauft und sein Gewinn je Anteil sollte im zweistelligen Bereich wachsen.

MasterCard ist ein sehr seltenes Geschäft, welches seinen Investoren verlässliches Wachstum und sehr starke Skaleneffekte bietet. Ich denke, dass Investoren, die über die geringe Dividendenrendite hinwegsehen können – die übrigens rasant wächst – langfristig sehr gut belohnt werden. Daher denke ich, dass dieses Unternehmen Investoren aller Altersklassen gefallen könnte.

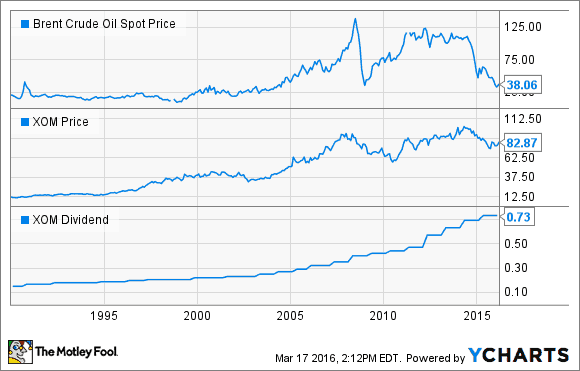

Matt Frankel: Eine Aktie, die ich Rentnern empfehlen würde, ist ExxonMobil (WKN:852549) – und das nicht nur, weil meine Großmutter sie liebt und besitzt.

ExxonMobil hat all das, was man bei langfristigen Investitionen braucht. Das Unternehmen ist führend in seiner Branche und hat dadurch Effizienzvorteile gegenüber seinen Rivalen. Es hat eine solide Bilanz und dank seiner Bonitätseinstufung quasi uneingeschränktes Kapital. Tatsächlich ist diese höher als die der US-Regierung.

Für Rentner ist die hohe Dividendenrendite des Unternehmens interessant (zum Zeitpunkt des Schreibens ca. 3,5 %) und es hat die Tradition, Dividenden zu erhöhen – 33 Jahre in Folge bisher.

Wir wissen zwar nicht, was die konkreten Auswirkungen der niedrigen Ölpreise sind oder wie lange sie noch so bleiben werden, aber wir wissen eines mit Sicherheit: Es ist nicht das erste Mal, dass Öl im Keller ist und die Situation war auch schon schlimmer. In den letzten 30 Jahren allein gab es zwei weitere Zeitpunkte, an denen Ölpreise um mehr als 50 % gefallen sind. In beiden Fällen blieb ExxonMobil profitabel und hat weiterhin seine Auszahlungen an Anleger erhöht. Ich habe also keinen Grund zu glauben, dass es dieses Mal anders sein wird.

Cory Renauer: Wenn du dich auf stetiges Einkommenswachstum in deiner Rentnerzeit verlässt und gerne den Markt schlagende Renditen möchtest, ist Johnson & Johnson (WKN:853260) die perfekte Wahl. Kein anderes Unternehmen seiner Größe kann seinen Rekord von Dividendenerhöhungen in 53 Jahren in Folge schlagen. In den letzten zehn Jahren lag die durchschnittliche Erhöhung bei jährlichen 8,8 %. Wenn J&J seine Raten weiterhin so erhöht, bekäme ein 60-jähriger, der die Aktie heute kauft, ungefähr 16,20 US-Dollar pro Jahr und Anteil, wenn er 80 wird.

Die Vergangenheit ist keine Garantie für die Zukunft, aber es gibt genug gute Gründe, zu glauben, dass J&J weiter wachsen wird – was seine Gewinne und deren Verteilung in den nächsten Jahrzehnten angeht. Sein Konsumsegment beinhaltet einige der bekanntesten Marken weltweit. Viele Amerikaner kennen Pflaster und Wattestäbchen nur unter den Markennamen von J&J – egal, wer der Hersteller ist. Die weltweiten Verkäufe von Lieblingen wie Tylenol, Sudafed und Benadryl haben im vergangenen Jahr fast 4 Milliarden US-Dollar generiert – und das trotz der preiswerteren Angebote, die es quasi überall gibt, wo J&Js Marken verkauft werden.

J&J ist mit einem Marktanteil von ungefähr einem Viertel außerdem der unbestrittene Marktführer, wenn es um orthopädische Geräte geht. Knie- und Hüftersatzteile steigen weltweit mit Alter, Gewicht und Einkommen.

Zusammengenommen stellen medizinische Geräte und Konsumprodukte den Großteil von J&Js Verkäufen dar. Von dem Pharmasegment wird jedoch erwartet, dass es das Wachstum in den kommenden Jahren anheizen wird. Im letzten Jahr sind die US-Pharmaverkäufe um 5,2 % auf 18,3 Milliarden US-Dollar gestiegen – und das trotz der sofortigen und erwarteten Obsoleszenz von Olysio, als Gilead Sciences damit begann, sein kombiniertes Medikament Harvoni Ende 2014 zu vermarkten.

Olysio ist für die Behandlung von Hepatitis C in Kombination mit Gileads Sovaldi zugelassen und hat 2014 mehr als 1,9 Milliarden US-Dollar an Umsatz für J&J generiert. Im letzten Jahr sind die US-Verkäufe um 91 % auf nur 173 Millionen US-Dollar gefallen. Es zeugt von der Stärke und Diversität von J&Js Pharmasegment, dass das Unternehmen seine Pharma-Verkäufe in den USA wachsen sehen konnte, obwohl ein Medikament um fast 1,8 Milliarden US-Dollar gefallen ist.

Unglücklicherweise war J&Js globale Diversität in letzter Zeit seine größte Herausforderung. Ungefähr die Hälfte der Verkäufe des Unternehmens fanden außerhalb der USA statt. Dass versichert zwar gegen wirtschaftliche Abschwünge in den USA, aber der steigende US-Dollar hat internationale Verkäufe, die in US-Dollar berichtet wurden, um 14,2 % geschrumpft.

Wenn du fünf, 10 oder 20 Jahre zurückblickst, kannst du erkennen, dass J&J den S&P 500 weit überboten hat. Dabei hat es auch solides Dividendenwachstum gezeigt. Es sieht so aus, als würde das so weitergehen, weswegen jeder Rentner gut damit beraten ist, diesen Liebling zu kaufen.

Brian Stoffel: Ich denke, dass das wichtigste an einem Rentner-Portfolio stetige Dividendenzahler sind, die einen großen Wettbewerbsvorteil haben. Es hilft auch, wenn sie nicht für zu viel Wachstum gepreist sind. Deswegen denke ich, dass die Vorschläge meiner Kollegen großartig sind.

Es schadet jedoch nicht, ein oder zwei Wachstumsaktien in dem Mix zu halten. Diese Unternehmen könnten langfristig höhere Renditen bieten (wir leben immer länger) und dein Renten-Portfolio etwas anheizen … wenn man sie weise auswählt.

Ich halte LinkedIn (WKN:A1H82D) für so ein Unternehmen und es ist zurzeit relativ preiswert zu haben. Die Aktie ist um 55 % von seinen Rekordhöhen, die es erst letztes Jahr erreicht hat, gefallen. Das liegt vor allem daran, dass das Management Erwartungen für 2016 angekündigt hat, die weit unter denen von Analysten lagen.

Für geduldige Investoren liegt hier jedoch großes Potenzial. LinkedIn hat erst einmal große Wettbewerbsvorteile. Mit 414 Millionen Nutzern, die ihre Profile öffentlich posten, liegt es weit vor anderen Seiten, welche die professionellen Chancen bieten, die man auf LinkedIn haben kann. Das ist die Macht des Netzwerkeffekts, wobei jeder zusätzliche Nutzer Wert kreiert. Das motiviert Unternehmen dazu, sich für LinkedIns Talent-Solutions-Produkt anzumelden, was wiederum Nutzer motiviert, sich anzumelden und so weiter. Das ist eine großartige Eigendynamik.

Wall Street ist allerdings besorgt, dass LinkedIn sein Potenzial ausgeschöpft hat, weswegen die Aktie so stark gefallen ist. Ich halte das für zu kurzsichtig. LinkedIn hat das ehrgeizige Ziel, einen Global Economic Graph zu erschaffen, durch den jedes Mitglied der Welt mit dem idealen Angestelltenverhältnis zusammengebracht werden kann.

Das klingt vielleicht nach einem unrealistischen Ziel, aber sollte das Management nur die Hälfte davon erreicht, gibt es noch unglaublich viel Raum für Wachstum.

Sean Williams: Manchmal ist größer wirklich besser, weswegen ich glaube, dass Rentner darüber nachdenken sollten, Heimwerkerkönig Home Depot (WKN:866953) ihrem Portfolio hinzuzufügen.

Einer der Gründe, warum Home Depot in den letzten Jahren so überzeugend war, ist seine Fähigkeit, von allen Umständen zu profitieren. Wenn Hauspreise steigen, sind die Kreditraten niedrig und Hausverkäufe wachsen. Home Depot kann sich dann auf seine Verkäufe an kommerzielle Bauunternehmen verlassen, um das Wachstum anzukurbeln. Aber selbst in einer schlechte Verkaufssituation, in der die Hauspreise stagnieren und Kreditraten steigen, kann das Unternehmen erfolgreich sein. Nach der Finanzkrise konnten wir sehen, wie Home Depot seine Strategie änderte und sich auf Hausumgestaltung konzentrierte – und das hat wunderbar funktioniert. Depots Fähigkeit, gleichzeitig kommerzielle und private Kunden anzusprechen, ist einer der Hauptgründe dafür, dass sein operatives Einkommen im zweistelligen Prozentbereich Jahr für Jahr wächst.

Home Depot hat außerdem große Investitionen in moderne Annehmlichkeiten getätigt, welche die Shopping-Erfahrung in den Läden und Online verbessern sollten. Es hat seinen Mitarbeitern tausende FIRST-Telefone gegeben, damit sie beispielsweise überall im Laden Kunden abkassieren können. Keine Schlangen mehr, kein Warten. Nur schneller und personalisierter Service, der positive Reaktionen anziehen wird. Das Unternehmen hat auch hart daran gearbeitet, sein Mitarbeiter-Training zu verbessern, da Angestellte, die sich auskennen, Home Depot einen Vorsprung vor seinen Rivalen bieten.

Außerdem hat Home Depot seine Dividenden in den letzten sieben Jahren in Folge erhöht. Die letzte Erhöhung um 17 % auf 0,69 US-Dollar pro Quartal hat die Rendite über die 2-Prozent-Hürde gebracht. Bedenkt man seine Wettbewerbsvorteile, seine Markenbekanntheit, seine Investitionen in Mitarbeiter und Technologie und seine Dividende sieht Home Depot wie eine großartige Aktie für Rentner aus.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool besitzt und empfiehlt Aktien von Gilead Sciences, LinkedIn und MasterCard. The Motley Fool besitzt Aktien von ExxonMobil. The Motley Fool empfiehlt Home Depot und Johnson & Johnson.

Dieser Artikel wurde von Brian Feroldi auf Englisch verfasst und am 20.3.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.