Zahlt BP seinem CEO zu viel?

BP (WKN:850517) hat für Entrüstung gesorgt, als die Gesamtvergütung von CEO Bob Dudley für das letzte Jahr veröffentlicht wurde. Sie stieg um 20 % auf 19,6 Millionen US-Dollar – und das in einem Jahr, in dem das Unternehmen einen Rekordnettoverlust von 6,5 Milliarden US-Dollar erlitten hatte. Letzte Woche machten die Aktionäre ihrem Ärger Luft. Über 59 % der Vertreterstimmen waren gegen das Vergütungspaket (die Wahl ist aber nicht bindend).

59 % mag sich nicht nach einer überwältigenden Mehrheit anhören, aber das ist eine schallende Ohrfeige für den Vorstand von BP. Brooke Masters von der Financial Times merkte an, dass der einzige ähnliche Vorfall 2009 war, als die Aktionäre der teilverstaatlichten Royal Bank of Scotland die Entscheidung blockierten, Fred Goodwin jährlich 703.000 GBP als Pension zu zahlen – eben dem Mann, der die Bank gegen die Wand gefahren hatte.“ Diese sogenannten „Say- on-pay-Abstimmungen wurden 2002 im Vereinten Königreich eingeführt.

Wie hat sich Bob geschlagen?

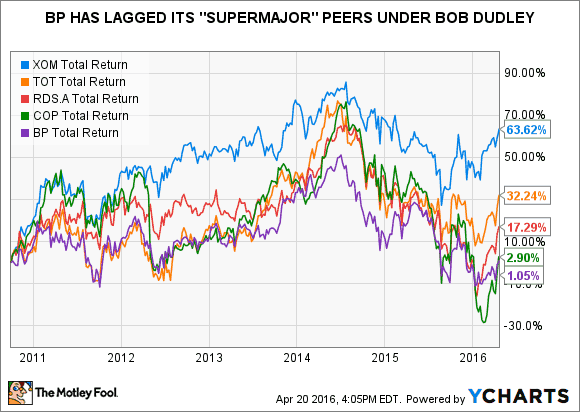

Um hier etwas Kontext zu geben, wie ist es den Aktionären unter Dudleys Herrschaft… ähm während seiner Amtszeit ergangen? Der folgende Graph zeigt die Gesamtrendite der BP-Aktien (lila) verglichen mit den vier anderen großen Ölformen: ConocoPhillips, ExxonMobil (WKN:852549), Royal Dutch Shell und Total SA.

XOM GESAMTRENDITE KURS DATEN VON YCHARTS.

Wie du siehst, ist BP der Nachzügler unter den großen Vier mit einer Gesamtrendite in unserem untersuchten Zeitraum von nur 2,90 % (in anderen Worten, nach Inflation war die Aktie ein Verlierer).

Vielleicht fragst du dich auch, warum ich den Vergleich auf diese vier Unternehmen beschränkt habe. Das sind die Konkurrenten, an denen BP seine Aktienrendite und den RRV-Wert misst, um einen Teil der Vergütung von Dudley zu bestimmen. (RRV steht für reserve replacement value. Damit sind die neu erschlossenen Reserven eines Ölunternehmens im Verhältnis zur Produktion gemeint. Das Verhältnis sollte mindestens 100 % betragen, da dem Unternehmen sonst langsam die Ressourcen ausgehen.)

Hätten wir noch Chevron und Eni SpA angeführt, die man auch als Ölriesen bezeichnen könnte, dann würde das am Ergebnis auch nicht viel ändern. Eni lag um weniger als drei Prozentpunkt hinter BP, während Chevron nur knapp hinter dem Industrieführer ExxonMobil mit einer Gesamtrendite von 52,9 % liegt.

Jetzt wirst du vielleicht damit kontern, dass der CEO ja nicht den Aktienkurs kontrollieren kann und dieser die Fundamentaldaten auch nicht immer akkurat wiedergibt. Das sind beides richtige Beobachtungen, aber Dudley ist seit über fünfeinhalb Jahren am Steuer und das ist schon ein bedeutsamer Zeitraum, in dem man die Entwicklung des Kurses nicht ignorieren kann.

Drei Jahre ist zu kurz

Diese Kritik sollte man aber eher an das entsprechende Komitee bei BP richten. Das Unternehmen behauptet nämlich: „Die variable Vergütung basiert primär auf der zugrundeliegenden Performance und ist nicht von Faktoren bestimmt, auf die die Führungskräfte keinen Einfluss haben.“ Die Gesamtaktienrendite wird aber nur über einen Zeitraum von drei Jahren gemessen und das stellt nur ein Drittel des langfristigen Planes dar.

Eine der besten Kritiken an diesem Vorgehen kommt von einem von BPs Konkurrenten, ExxonMobil aus dem Überblick zur Vergütung von Führungskräften 2015:

Einige Aktionäre haben vorgeschlagen, dass ExxonMobil eine formelbasierte Methode basierend auf der Gesamtaktienrendite eines Dreijahreszeitraums in Betracht ziehen sollte. Das mag für andere Geschäftsmodelle von Unternehmen mit einem kürzeren Investmenthorizont zutreffen, … das Komitee kam zu dem Schluss, dass solche formelbasierten Methoden, wie in diesem Beispiel, das Augenmerk auf kurzfristige Ergebnisse legen anstelle von langfristigem nachhaltigem Wachstum des Shareholder Value. Darüber hinaus unterstützt dieser Ansatz auch nicht die hohe Bedeutung von nachhaltigen Risikomanagementstrategien. Das aktuelle Programm von ExxonMobil erreicht genau dieses Zeil durch deutlich längere Zeiträume.

WEIHNACHTEN KAM FÜR DEN CEO VON BP, BOB DUDLEY, DIESES JAHR SEHR FRÜH. BILDQUELLE: PREMIER.GOV.RU, WIEDERVERÖFFENTLICH UNTER CC BY 4.0.

Nehmen wir ExxonMobil mal als Beispiel

Was ist also die Alternative von ExxonMobil? Eine stärkere Konzentration auf die Fundamentaldaten.

Der Großteil der Unternehmen, die wir als Vergleich bei der Vergütung heranziehen, und die Vergleichswerte aus der Industrie nutzen die Gesamtaktienrendite bei ihrer formelbasierten Bezahlung. Die gesamte Aktienrendite ist das Endergebnis, aber das Vergütungskomitee betont gleichermaßen die Faktoren, die im Einflussbereich des Managements liegen, die im Lauf der Zeit eine relativ höhere Gesamtaktienrendite zur Folge haben, wie Kapitaleffizienz und andere Kennzahlen wie in Grafik 14.

[Anmerkung: Die anderen Kennzahlen beinhalten das eingesetzte Kapital, den freien Cashflow, Ausschüttungen an die Aktionäre, Sicherheit und operative Integrität… und die Gesamtaktienrendite. ]

ExxonMobil-CEO Rex Tillerson hat 2015 daher weniger verdient – was aber nach mehr aussieht, da sich die Gewinne in diesem Jahr halbiert haben.

Was BP betrifft, kann ich das Argument schon verstehen, dass eine gute Vergütungspolitik versucht, den CEO basierend auf Dingen zu bezahlen, die innerhalb seines Einflussbereiches liegen. Aber das heißt nicht, dass man die Führungskräfte auch gegen die Tücken der Industrie abschirmen muss, in der sie arbeiten (wie ein Einbruch des Ölpreises).

BP muss sich weiterentwickeln

Als Zusammenfassung des Abschnittes „Strategie und Vergütung“ des Jahresberichts von BP schreibt die Vorsitzende des Vergütungskomitees Anne Dowling, dass es „noch Herausforderungen in einer sich verändernden Vergütungslandschaft gibt.“ BP hat sich dazu bereit erklärt, seine Vergütungspolitik dieses Jahr zu überarbeiten und daher hat oder wird sich Dame Dowling mit „wichtigen Aktionären“ treffen.

Sie sollte davon ausgehen, dass auch diese Termine „eine Herausforderung“ werden, da die institutionellen Aktionäre verlangen, dass sich die Vergütung der Führungskräfte mit dem Rest der Industrie entwickelt.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Motley Fool besitzt und empfiehlt Chevron. Motley Fool besitzt Aktien von ExxonMobil. Motley Fool empfiehlt BP and Total (ADR).

Dieser Artikel wurde von Alex Dumortier, CFA auf Englisch verfasst und wurde am 23.04.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.