3 Gründe, warum ich lieber in NXP Semiconductors investieren würde als in Infineon

![]() Thomas Brantl, Motley Fool beitragender Investmentanalyst | 28. April 2016 Mehr zu: IFX IFXA IFXA VNX NXPI

Thomas Brantl, Motley Fool beitragender Investmentanalyst | 28. April 2016 Mehr zu: IFX IFXA IFXA VNX NXPI

Anteilseigner von Infineon (WKN:623100) hatten in den letzten drei Jahren allen Grund zur Freude. Der Kurs kletterte in diesem Zeitraum um 132 % (Stand: 20.04.2016). Da man in einer dynamisch wachsenden Branche zu den führenden Playern gehört, scheint das Papier auch weiterhin vielversprechend.

Es gibt aber einen Grund, warum Infineon sich trotzdem nicht auf meiner Watchlist befindet. Der kommt aus Holland und heißt NXP Semiconductors (WKN:A1C5WJ). Denn wie sagte einst Investmentlegende Warren Buffett:

Warum soll ich das zweitbeste Unternehmen kaufen, wenn ich das beste haben kann?

Aus meiner Sicht gibt es drei Gründe, warum NXP Semiconductors das bessere Investment aus der Chip-Branche ist. Welche das sind, erfährst du, wenn du weiterliest.

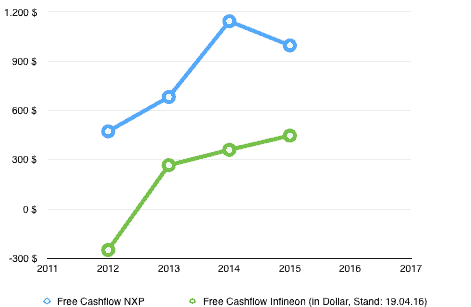

Der höhere Cashflow

Bevor du in ein Unternehmen investierst, solltest du auf jeden Fall einen Blick auf den Free Cashflow werfen. Denn nur dieser verrät dir, wie viel Geld am Ende eines Zeitraums wirklich aufs Firmenkonto fließt. Und bei NXP fließt deutlich mehr als bei Infineon.

Quelle: Unternehmensangaben

Beim 2015er Cashflow von Infineon wurden die Übernahme von International Rectifier, Vergleichszahlungen und Bußgelder nicht berücksichtigt.

Besonders bemerkenswert erscheinen die deutlich höheren Free Cashflows von NXP in Anbetracht der Tatsache, dass sich die Umsätze der beiden Konzerne auf einem ähnlichen Niveau befinden.

Durch die höheren Free Cashflows hat NXP einige Vorteile gegenüber Infineon. So wäre es zum Beispiel ohne Probleme möglich, das Budget für Forschung und Entwicklung zu erhöhen, ein wichtiger Aspekt in der Chip-Branche. Aber auch für Übernahmen können die Holländer mehr Geld in die Hand nehmen, wie der Freescale-Deal zeigt.

Letztlich sind hohe Cashflows, unabhängig von der Branche, für Unternehmen elementar wichtig. An dieser Stelle möchte ich noch einmal Warren Buffett zitieren:

Cash ist für ein Unternehmen wie Sauerstoff für einen Menschen: Man denkt nicht daran, wenn er vorhanden ist, man kann an nichts anderes mehr denken, wenn er ausgeht.

Der bessere Produktmix

Vergleicht man die Segmente der beiden Unternehmen, stellt man fest, dass sie in den Bereichen Automotive (Automobilbau) und Security (Sicherheitslösungen) konkurrieren. Die Umsatzverteilung fällt aber unterschiedlich aus.

| Automotive | Security | |

| NXP Semiconductors | 1.342 | 973 |

| Infineon | 2.675 | 758 |

Quelle: Unternehmensangaben, jeweilige Segmentumsätze 2015 in Millionen US-Dollar

Die Umsatzzahlen zeigen, dass Infineon im Automotive-Bereich klar vor NXP liegt. Im Segment Security wiederum erzielte NXP die höheren Erträge. Hier werden Chips zur Identifizierung hergestellt, Kunden sind vor allem Banken (EC-Karten, Kreditkarten) und Regierungen (Personalausweise, Reisepässe).

Meiner Meinung nach wird dieser Bereich in den nächsten Jahren überproportional vom Megatrend „bargeldloses Bezahlen“ profitieren, weil immer mehr EC- und Kreditkarten zum Einsatz kommen werden. Wie du der Tabelle entnehmen kannst, hat sich NXP hier besser positioniert als Infineon.

Zusätzlich zu den genannten 973 Millionen US-Dollar im Security-Segment generiert NXP weitere 1.261 Millionen US-Dollar Umsatz in einem Bereich, der ebenfalls von diesem Trend profitieren dürfte. Nämlich mit Chips für sichere Verbindungen.

Insbesondere im NFC-Bereich, einem Teil des Segments für sichere Verbindungen, ist das Unternehmen laut eigenen Angaben Pionier und Marktführer. NFC steht für Near Field Communications, zu deutsch Kurzstreckenverbindungen.

Ein sehr bekanntes Beispiel für diese Technik ist Apple Pay. Beim Bezahlvorgang im Geschäft musst du lediglich dein iPhone in die Nähe des Lesegerätes halten und den Betrag per Fingerabdruck bestätigen.

Kein Bargeld herumschleppen, kein Wechselgeld kontrollieren, keine unzähligen Kreditkarten im Geldbeutel – in meinen Augen eine wunderbare Vereinfachung des Bezahlvorgangs. Diese Art des Zahlens könnte also großes Potenzial haben. Was die Chips für diese Technik betrifft, ist NXP führend.

Zusammenfassend glaube ich, dass NXP deutlich stärker vom Trend des bargeldlosen Bezahlen profitieren wird als Infineon, weil die Niederländer sich in diesem Bereich besser positioniert haben. Der Markt wächst stark, ein klarer Vorteil für das Philips Spin-Off.

Der günstigere Preis

NXP generiert mehr Free Cashflow, hat meiner Meinung nach die besseren Wachstumsaussichten und ist aktuell sogar günstiger bewertet als Infineon.

So werden die Münchener derzeit mit einem stolzen Kurs-Gewinn-Verhältnis von 22,5 an der Börse gehandelt, während NXP Semiconductors mit einem KGV von nur 13,8 bedacht wird (beide KGVs Stand 21.04.16).

Möchtest du in die Chip-Branche investieren, halte ich NXP Semiconductors daher verglichen mit Infineon für das vielversprechendere Investment.

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

Thomas Brantl besitzt Aktien von Apple. The Motley Fool besitzt und empfiehlt Aktien von Apple und NXP Semiconductors.