2 Gründe, warum Solaraktien schlaue Investitionen sind

![]() Motley Fool Senior Investmentanalyst | 26. Mai 2016 Mehr zu: F3A S9P2 CAFD FSLR SPWR

Motley Fool Senior Investmentanalyst | 26. Mai 2016 Mehr zu: F3A S9P2 CAFD FSLR SPWR

Die letzten Jahre sind für die meisten Solaraktien ziemlich schwer gewesen. Der Branchenprimus SunEdison, ist pleite gegangen, der ehemals größte Modulhersteller Yingli Green Energy kann seine Schulden nicht zahlen und der Yieldco-Markt, der eigentlich langfristige Finanzierungen für solche Projekt liefern sollte, ist im letzten Jahr abgestürzt.

Trotz dieser Rückschläge sieht die Zukunft für die Solarindustrie gut aus. Auf der ganzen Welt konkurriert Solarenergie auf Augenhöhe mit den fossilen Brennstoffen – und gewinnt. Und das ist eine große Gelegenheit für die Investoren.

Das Potenzial ist unglaublich

Das erste, woran man denken sollte, ist die riesige Möglichkeit, die die Solarenergie bietet. Die Energieindustrie hat derzeit einen Wert von 2 Billionen US-Dollar pro Jahr und die Solarindustrie ist nur ein Bruchteil davon. Solar hat in den USA gerade einmal die Marke von 1 % bei der Stromerzeugung geschafft und kratzt dabei gerade mal an der Oberfläche des eigenen Potenzials – aber das ändert sich gerade.

Die Internationale Energie Agentur (IEA) erwartet, dass erneuerbare Energiequellen zwei Drittel der neuen Kapazitäten zwischen 2016 und 2020 ausmachen werden. Und das sind immerhin 700 GW. Zum Vergleich: Die USA hatte 2015 ein Rekordjahr im Solarbereich und nur 7,3 GW installiert.

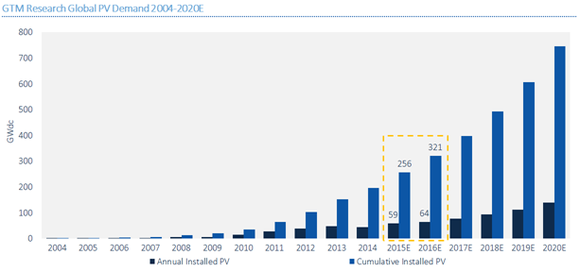

Eine andere Analyse laut GTM Research kommt zu dem Schluss, dass die weltweiten Solarinstallationen von 256 GW im letzten Jahr bis 2020 auf über 700 GW steigen soll. Und der Treiber für dieses Wachstum sind die sinkenden Kosten.

BILDQUELLE: GTM RESEARCH.

Solar ist bei den Kosten jetzt in den meisten Teilen der Welt wettbewerbsfähig

Die sinkenden Kosten in der Solarindustrie verbessern die Wettbewerbsfähigkeit von solchen Projekten sehr schnell. Laut dem Lawrence Berkeley Laboratory sollen neue Solargroßprojekte in den USA jetzt 0,05 US-Dollar pro kWh kosten. Das liegt deutlich unter dem Durchschnitt von 0,12 US-Dollar pro kWh, die der durchschnittliche Einzelhandelskunde zahlt und auf gleicher Höhe mit den Großhandelspreisen.

In Mexiko konnte ein Solarprojekt eine Ausschreibung dank eines Preises von 4,5 Cent pro kWh vor Ortskosten und anderen Bonuszahlungen gewinnen. Das Land wird im Juni eine weitere Ausschreibung machen und bis dahin könnten die Preise sogar noch weiter fallen.

10.000 % Rendite und mehr: Das Geheimnis von Amazon & Netflix geknackt!

Das letzte Gebot von Dubai war mit 2,99 Cent pro kWh das schockierendste. Es mag Subventionen für günstiges oder kostenloses Land geben und günstige Finanzierungen, aber das ist unglaublich wenig.

Die Kosten für Solarenergie sind in den letzten zehn Jahren dramatisch gefallen, als Deutschland Projekte mit über 0,30 US-Dollar pro kWh subventioniert hatte. Heute ist Solar als Energiequelle eigenständig und das wird das Wachstumspotenzial offenlegen.

Wo man investieren kann

Es gibt zweifelsohne viele Unternehmen in diesem Bereich, die bankrott gegangen sind. Solyndra, Suntech Power und SunEdison sind nur ein paar der großen Namen, die in den letzten Jahren schließen mussten. Aber es erscheinen aktuell auch ein paar Unternehmen mit Wettbewerbsvorteilen auf der Bildfläche, die den Investoren auch Gewinne bringen können.

First Solar (WKN:A0LEKM) und SunPower (WKN:A1JNM7) sind beides Modulhersteller mit einem effizienteren Produkt als die meisten Konkurrenten, die auch ihre eigenen Projekte entwickeln. Sie arbeiten auch international, was es ihnen erlaubt, dort zu arbeiten, wo es in dem jeweiligen Jahr finanziell am sinnvollsten ist.

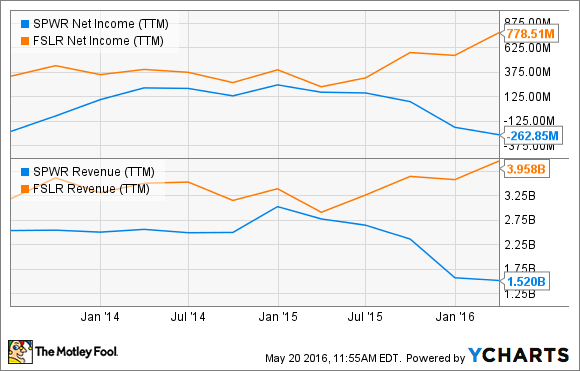

Wie du in der Grafik sehen kannst, können die Umsätze und Nettoeinnahmen schwankend auftreten, je nachdem wann die Projekte verkauft werden. Aber da die beiden über starke Bilanzen, überlegene Technologien und internationale Verbindungen verfügen, denke ich, werden sie sich langfristig gut entwickeln.

SUNPOWER NETTOEINNAHMEN (LETZTE 12 MONATE) DATEN VON YCHARTS.

Eine sogar noch sicherere Wette ist 8point3 Energy Partners (WKN:A14U8Z), ein Yieldco, das von FirstSolar und SunPower geschaffen wurde und Projekte mit langfristigen Verträgen zur Energieversorgung besitzt. Dieser Cashflow wird benutzt, um den Investoren Dividenden zu zahlen. Da dieser Cashflow und damit auch die Dividenden leicht vorhersehbar sind und meistens für 20 Jahre oder mehr vertraglich festgelegt werden, ist diese Aktie etwas für risikoscheue Investoren. Die Dividende von 6,3 % ist auch sehr attraktiv.

Egal, in welches Solarunternehmen zu investierst, du solltest Volatilität erwarten. Das ist ein relativ neuer Markt und die Aktien können wild schwanken, wenn sich die Stimmung unter den Investoren nur geringfügig ändert. Aber das ist eine Industrie mit unglaublichen Möglichkeiten und eine, die sich die Investoren genauer ansehen sollten.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool besitzt keine der erwähnten Aktien.

Dieser Artikel wurde von Travis Hoium auf Englisch verfasst und wurde am 24.05.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.