3 Dinge, die du über AMD wissen musst

![]() Motley Fool Senior Investmentanalyst | 10. Juni 2016 Mehr zu: AMD INL NVD INTC NVDA AMD

Motley Fool Senior Investmentanalyst | 10. Juni 2016 Mehr zu: AMD INL NVD INTC NVDA AMD

Für den in die Bredouille geratenen Chiphersteller Advanced Micro Devices (WKN:863186) ist 2016 ein wichtiges Jahr. AMD hat gerade die erste Grafikkarte, die auf der neuen Polaris-Grafikarchitektur basiert angekündigt. Dabei handelt es sich um ein Produkt für die Masse, womit man Marktanteile von NVIDIA (WKN:918422) gewinnen möchte. Ende des Jahres will AMD Zen auf den Markt bringen, eine brandneue Reihe von CPUs, die Kopf an Kopf mit Intel (WKN:855681) konkurrieren sollen.

Die Aktien von AMD sind dieses Jahr bisher gestiegen. Die Investoren hoffen, dass das Unternehmen endlich die Trendwende schafft. Aber es gibt da noch ein paar Dinge, die man über AMD wissen sollte.

AMD DATA BY YCHARTS.

Dürftige Finanzen

AMD hat in jedem der letzten vier Jahren einen Nettoverlust gemeldet. Seit 2006 hat das Unternehmen nur dreimal ein Jahr mit Profit abschließen können. Der freie Cashflow war in allen außer zwei der letzten zehn Jahre negativ. In den letzten vier Jahren hat der kumulative Cashflow einen Verlust von 1,22 Milliarden US-Dollar erzeugt.

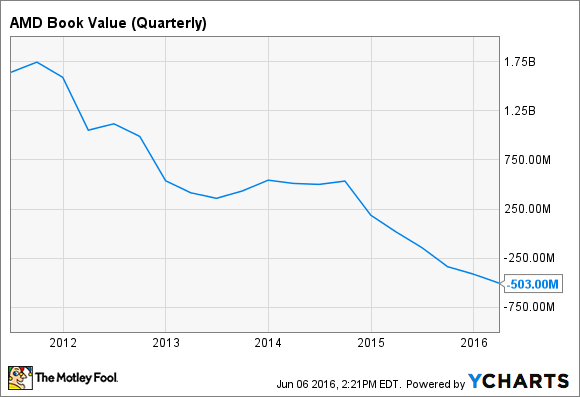

Aufgrund dieser Vorgeschichte sollte es nicht überraschend sein, dass die Bilanz von AMD nicht besonders stark ist. Am Ende des ersten Quartals lag die Cashbilanz bei 716 Millionen US-Dollar. Das ist das untere Ende des Zielbereiches von 600 Millionen bis 1 Milliarde US-Dollar. Die Gesamtschulden lagen bei 2,23 Milliarden US-Dollar, auf die AMD 40 Millionen US-Dollar pro Quartal an Zinsen bezahlt. Der Buchwert des Unternehmens, also Vermögenswerte minus Verbindlichkeiten, liegt bei minus 503 Millionen US-Dollar und es geht seit fünf Jahren abwärts.

AMD BUCHWERT(VIERTELJÄHRLICH) DATEN VON YCHARTS.

Die Bilanz zeigt uns aber nicht, dass das Unternehmen in den letzten Monaten zwei Geschäfte abgeschlossen hat. Von daher ist die Situation nicht so schlecht, wie sie vielleicht scheinen mag. Im Oktober kündigte das Unternehmen ein Joint Venture in den Bereichen Halbleiter und Tests an, das die Barreserven um 320 Millionen US-Dollar erhöhen wird. Ein anderes Geschäft wurde im April verkündet. Dabei wird AMD seine x86-Prozessoren und die System-on-a-chip-Technologie an ein Joint Venture in China lizensieren, was weitere 293 Millionen US-Dollar bringen wird. Diese Geschäfte bringen dem Unternehmen mehr Zeit, aber AMD wird früher oder später wieder Gewinn machen müssen.

Viel zu weit hinten bei den Grafikkarten

Auf der Computex-Messe kündigte AMD die Radeon RX 480 an, die erste Poalris-Grafikkarte. NVIDIA folgt seiner Standardvorgehensweise und veröffentlicht erst die High-end-Karten und dann die günstigeren weniger leistungsfähigen. AMD geht dagegen direkt auf den Massenmarkt mit einem aggressiven Preis von 199 US-Dollar für die RX 480. Verglichen mit den 379 US-Dollar für die stärkere GeForce GTX 1070 und 599 US-Dollar für die GTX von NVIDIA ist das richtig günstig.

AMD sah sich gezwungen, mit Polaris etwas zu wagen, da das Unternehmen so weit zurückgefallen ist. In den letzten Quartalen hat AMD es geschafft, einen Anteil von etwa 20 % in diesem Segment des Marktes für Grafikkarten zu erreichen. In Q2 2014 hatte man noch 40 % Marktanteil gehalten. NVIDIA ist der einzige Konkurrent von AMD. Daher wird es eine Kombination von wettbewerbsfähigen Produkten und aggressiven Preisen erfordern, um die Kunden zurückzugewinnen.

Sich aus dem Hochpreissegment im Moment herauszuhalten, ist aber auch ein Risiko für AMD. Der Markt für Grafikkarten zieht sich schon seit einiger Zeit zusammen. Teilweise liegt das an deutlichen Verbesserungen der integrierten Grafikkarten. Aber die Zahl der Verkäufe an Nerds hat sich 2015 laut Jon Peddie Research verdoppelt und das ist ein Bereich, in dem NVIDIA dominiert. AMD geht gegen diesen Trend mit der RX 480. Wir werden sehen, ob sich diese Strategie auszahlen wird.

10.000 % Rendite und mehr: Das Geheimnis von Amazon & Netflix geknackt!

Noch weiter hinten bei den CPUs

Mit Zen hofft AMD Marktanteile von Intel sowohl im Markt für PC-CPUs als auch im Markt für Server-CPUs zurückzugewinnen. Aber das ist leichter gesagt als getan. Der PC-Markt hat es in den letzten Jahren nicht gut mit AMD gemeint. Laut Daten von PassMark Software nutzen aktuell nur noch 20 % der PCs einen Prozessor von AMD. 2006 waren es noch fast 50 % gewesen. Der PC-Markt hat sich in den letzten Jahren zusammengezogen und damit hat sich auch die Position von AMD immer weiter verschlechtert.

Zen soll die Leistung deutlich verbessern und damit die Vorteile von Intel reduzieren oder gleich eliminierten. Aber die PC-Hersteller davon zu überzeugen, AMD-Prozessoren zu nutzen, wird auch nicht leicht. Der durchschnittliche Kunde schaut beim Kauf eines Laptops nicht auf die CPU-Vergleichswerte. Die schreckliche Performance von AMD in den letzten Jahren hat dazu geführt, dass die Produkte von AMD als schlechter wahrgenommen werden. Selbst wenn Zen besser ist, dann wird es trotzdem dauern, bis man bedeutende Marktanteile zurückgewinnen kann.

Im Bereich Server-CPUs ist AMD sogar noch schlechter aufgestellt. Der Marktanteil des Unternehmens liegt praktisch bei null und da sich die Strategie von Intel auf die Cloud und Datenzentren konzentriert, hat AMD es hier mit einem Konkurrenten mit hoher Entschlossenheit und deutlich mehr in der Kriegskasse zu tun. Ein Comeback ist bei AMD zwar nicht unmöglich und selbst moderate Gewinne von Marktanteilen würden als ein Erfolg gewertet werden, aber die Chancen stehen nicht gut.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Motley Fool besitzt und empfiehlt NVIDIA. Motley Fool empfiehlt Intel.

Dieser Artikel wurde von Timothy Green auf Englisch verfasst und wurde am 03.06.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.