Sollten Aktionäre von Bank of America jetzt verkaufen?

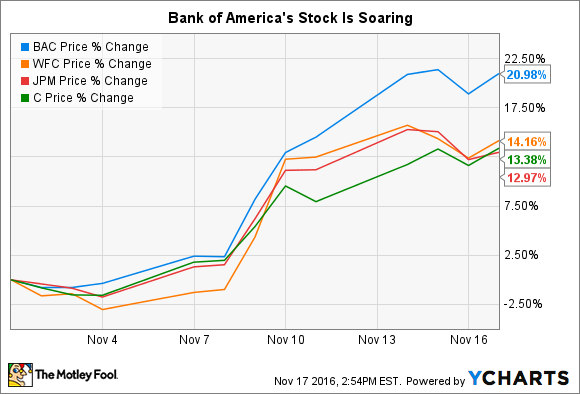

Angesichts der Tatsache, dass die Bank of America (WKN:858388) Aktie in letzter Zeit verglichen mit ihren engsten Wettbewerbern deutlich besser abgeschnitten und im vergangenen Monat ein neues 52-Wochen-Hoch erreicht hat, scheint sich vermehrt die Meinung zu verbreiten, dass jetzt für Investoren der Zeitpunkt gekommen sei, sich von der Aktie zu trennen, nachdem sie nun ihren vermeintlichen Höhepunkt erreicht hat.

Sei schlechtem Rat gegenüber misstrauisch

Die Finanzzeitung Barron’s brachte vor kurzem einen Artikel mit folgender Schlagzeile heraus: Bank of America: Three Reasons It’s Time to Bail (zu dt.: Bank of America: Drei Gründe, jetzt zu verkaufen). Fairerweise muss man sagen, dass der Artikel trotz der Schlagzeile Investoren nicht zum Verkauf der Bank of America Aktie aufruft. Stattdessen zitiert der Artikel einen Bericht von Eric Wasserstrom und Jeff Cantwell von Guggenheim Partners. Darin wird die Aktie von „Kaufen“ auf „Halten“ heruntergestuft.

Der Bericht argumentiert auf Basis drei wesentlicher Punkte:

- Erstens weicht der Aktienkurs von Bank of America nun weniger als 10 % von Guggenheims Schätzung des Fair Value ab.

- Zweitens ist sämtliches zusätzliches Wertsteigerungspotenzial auf makroökonomische Änderungen zurückzuführen – und liegt somit außerhalb der Kontrolle von Bank of America.

- Drittens ist Bank of Americas Bewertung im Einklang mit dem historischen Level der Bank und mit einer ausgewählten Gruppe vergleichbarer Unternehmen.

All diese Punkte mögen vielleicht wahr sein, aber angesichts der Schlagzeile des Artikels kann man es durchaus so verstehen, als würde Barron’s, ein respektiertes und bekanntes Medien-Unternehmen, Aktionäre von Bank of America dazu drängen, sich von ihren Aktien zu trennen. Ich – ebenfalls Aktionär des Unternehmens – glaube, dass dies ein schlechter Rat ist.

Bank of America hat ihre besten Tage noch vor sich

Auch wenn Donald Trumps Präsidentschaftswahlsieg ziemlich kritisch betrachtet wird, ist deutlich geworden, dass Trumps Versprechen, das Wirtschaftswachstum anzukurbeln und wesentliche Regelungen des Dodd-Frank Acts abzuschaffen, vor allem den Banken zu Gute kommt.

Wenn die Trump-Regierung den Ansatz verfolgt, den der Republikaner und angeblich kommende Finanzminister Jep Hensarling vorgeschlagen hat, dann scheint es so gut wie sicher, dass sich die Gewinne der Banken deutlich verbessern werden.

Hensarlings Ansatz sieht vor, Banken von den erstickenden Eigenkapital- und Liquiditätsmindeststandards, die von Finanzaufsichtsbehörden in den vergangenen Jahren eingeführt wurden, zu befreien. Dann wäre Bank of America in der Lage, ihre Vermögenswerte in Höhe von möglicherweise Hunderten Milliarden US-Dollar von ertragsniedrigen Staatsanleihen in ertragsreichere Kredite umzuverteilen. Diese Umwälzung alleine würde Bank of Americas Gewinnzahlen deutlich anheben.

Wenn Trump in der Lage ist, die Wirtschaft durch niedrigere Steuersätze und erhöhte Infrastrukturaufwendungen anzukurbeln – wie es sein Plan ist – würde Bank of America sogar in zweifacher Hinsicht profitieren. Eine stärkere Wirtschaft würde die Nachfrage nach Darlehen anheben; und dies würde höchstwahrscheinlich zu einer höheren Inflation führen, wodurch der US-Notenbank der Weg zu höheren Zinssäten geebnet würde.

Aber wie sehr würde dies Bank of America helfen? In ihrem jüngsten, von der US-Aufsichtsbehörde geforderten vierteljährlichen 10-Q-Bericht prognostizierte die Bank, dass eine Erhöhung der kurz- und langfristigen Zinssätze um 100 Basispunkte zu einem Anstieg des Zinsergebnisses um 5,3 Mrd. US-Dollar führen würde. Um dies in Relation zu setzen: Derzeit erwirtschaftet Bank of America einen Jahresüberschuss von gerade einmal 5 Mrd. US-Dollar.

Und Trumps Versprechen, große Teile des Dodd-Frank Acts, der in Folge der Finanzkrise 2008 verabschiedet wurde, abzuschaffen, würde sogar noch weitere Vorteile für die Bank haben. Unter anderem könnte der Federal Reserve die Fähigkeit genommen werden, ein Veto gegen große Kapitalpläne von Banken – wie Dividendenausschüttungen oder Aktienrückkäufe – einlegen zu können. So wie eine stärkere Wirtschaft und höhere Zinssätze zu höheren Gewinnen führen würden, würde sich dieser Ansatz mit fast ziemlicher Sicherheit in einem deutlichen Anstieg von Bank of Americas vierteljährlicher Dividende niederschlagen.

Obwohl die in North Carolina ansässige Bank ihre Dividende Anfang des Jahres um 50 % auf 0,075 US-Dollar je Aktie gesteigert hat, könnte sie ihre Ausschüttungen verdoppeln und immer noch eine vergleichbare Dividendenausschüttungsquote aufweisen wie ihre engsten Konkurrenten JPMorgan Chase und Wells Fargo. Das sind genau die Änderungen, die im Laufe der Zeit zu rasanten Wertzuwächsen führen.

Obwohl sich die Tatsache nicht abstreiten lässt, dass die Bank of America Aktie heute nicht so verlockend ist wie noch Anfang November, wäre es nicht klug, wenn Investoren dies als Anlass nehmen, jetzt ihre Anteile an der zweitgrößten US-Bank zu verkaufen. Bank of America und ihre Aktie haben die besten Tage noch vor sich.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool hält Aktien von Wells Fargo. The Motley Fool empfiehlt Bank of America.

Dieser Artikel wurde von John Maxfield auf Englisch verfasst und am 18.11.2016 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.