3 Gründe, warum es dir gleichgültig sein sollte, was die Aktienmärkte im Jahr 2017 machen

![]() Motley Fool beitragende Investmentanalysten | 9. Januar 2017

Motley Fool beitragende Investmentanalysten | 9. Januar 2017

Am ersten Handelstag des Jahres äußerte sich so gut wie jeder Aktienstratege und Finanzjournalist über seine Aussichten für das neue Börsenjahr 2017. Hier sind drei Gründe, warum dir die Meinungen dieser sogenannten Experten gleichgültig sein sollten.

1. Die Performance der Märkte ist völlig willkürlich

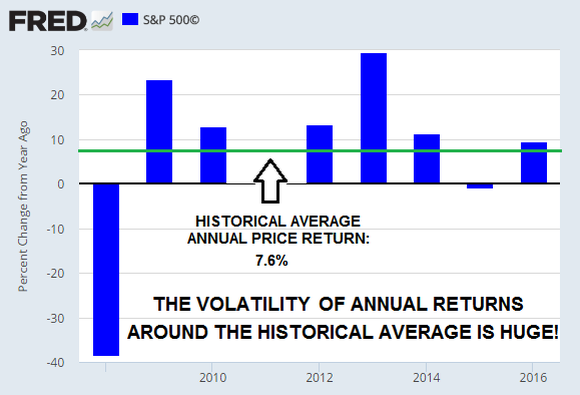

Im vergangenen Jahrzehnt erlebten wir das Massaker von 2008, als der S&P 500 Index (WKN:940869) einen Verlust auf Total-Return-Basis von 37 % erzielte. Fünf Jahre später, im Jahr 2013, legte der gleiche Index im Verlaufe des Jahres um 37 % zu. Die Differenz dieser zwei Jahresleistungen beträgt fast 70 Prozentpunkte.

Der folgende Graph veranschaulicht die riesige Abweichung der jährlichen (Aktienkurs-)Rendite von der langfristigen jährlichen Durchschnittsrendite von 7,6 % (grüne Linie), beginnend mit dem Jahr 2008.

Die jährliche Durchschnittsrendite für die Jahre 1950 – 2016. Datenquelle: Berechnungen des Autors, S&P DOW JONES INDIZES.

Dieses Jahrzehnt war von der größten Finanzkrise seit der großen Depression der 1930er Jahre geprägt. Blicken wir doch auf das Jahrzehnt, das diesem vorausgegangen ist: nämlich das der Jahre 1997- 2006. In dem besagten Jahrzehnt betrug die Spanne zwischen der besten jährlichen Performance (1997: +33,4 %) und der schlechtesten (2002: -22.1 %) immer noch über 50 Prozentpunkte.

Und ja, in diesem Jahrzehnt erlebten wir die Dot-Com-Blase und ihr Platzen. Also gut – gehen wir doch ein weiteres Jahrzehnt zurück und betrachten die Jahre 1987 – 1996. Die Differenz zwischen der schlechtesten und besten Jahresperformance beträgt auch hier immer noch mehr als 40 Prozentpunkte.

So langsam verstehst du vermutlich, worauf ich hinaus will. Jährliche Renditen sind extrem volatil und unmöglich vorherzusehen.

Du kannst nicht wissen, wie sich die Märkte dieses Jahr entwickeln werden – und genau so wenig kann es jemand anderes. Der milliardenschwere Investor und Berkshire Hathaway CEO Warren Buffett schrieb im Oktober 2008, als er Aktien aus seinen privaten Mitteln kaufte: „Lassen Sie mich eines klarstellen: Ich kann die kurzfristige Entwicklung des Marktes nicht voraussagen. Ich habe nicht die geringste Ahnung, ob Aktien in einem Monat – oder einem Jahr – höher oder niedriger stehen werden als heute.“

Energie dafür aufzuwenden, darüber nachzudenken oder – noch schlimmer – sich den Kopf über etwas zu zerbrechen, das reiner Zufall und demnach also unvorhersehbar ist, ist pure Zeitverschwendung.

2. Die jährliche Marktrendite steht in keinem Zusammenhang mit Langzeitrenditen

Du stimmst dem vielleicht zu, dass es Zeitverschwendung ist, sich mit Prognosen für das Jahr 2017 auseinanderzusetzen, aber vielleicht verspürst du immer noch den Drang, dir die tatsächlichen Zahlen zur jährlichen Performance anzuschauen, wenn sie verfügbar sind.

Jedoch lässt sich aus der Zufälligkeit der Jahresprognosen, von der ich zuvor sprach, schließen, dass du im Grunde genommen auch die tatsächliche Jahresperformance getrost ignorieren kannst. Warum? Weil es deine Langzeitrenditen sind, die bestimmen, wann und unter welchen Bedingungen du in den Ruhestand gehen kannst. Einjährige Performancezahlen sagen nichts darüber aus, welchen Ertrag du über eine langfristige Investitionsperiode einfahren wirst.

An dieser Stelle möchte ich – zur näheren Verständlichkeit – den statistischen Begriff der Korrelation erläutern. Die Korrelation zwischen zwei Variablen, die Werte zwischen -1 und +1 einnehmen kann, misst, inwiefern die zwei Variablen von einander abhängig sind. Je näher die Korrelation einen Wert im Randbereich dieser Spanne einnimmt, desto stärker ist die Korrelation zwischen den zwei Variablen. Bei einem Wert von -1 gelten die zwei Variablen als perfekt negativ korreliert. Je näher der Wert nahe Null geht, desto schwächer ist die vorhandene Abhängigkeit zwischen den zwei Variablen.

Die folgende Tabelle stellt die Korrelationen zwischen einjährigen Renditen des S&P 500 und späteren Renditen, die über einen längeren Zeitraum erzielt wurden, für die Jahre 1950 – 2016 dar.

5-jährige Rendite | 10-jährige Rendite | 20-jährige Rendite |

| (0,15) | (0,04) | (0,17) |

Datenquelle: Berechnungen des Autors; basierend auf Daten von DAMODARAN ONLINE und S&P DOW JONES INDZES.

Die Tabelle zeigt, dass einjährige Renditen nur eine sehr geringe Korrelation mit langfristigen Renditen aufweisen. In anderen Worten: Die Jahresrendite der Aktienmärkte sagt dir im Wesentlichen gar nichts über die erwartete Langzeitrendite aus – und diese ist, um es noch einmal zu wiederholen, das, was für Investoren entscheidend ist.

3. Jahresrenditen übermäßige Bedeutung beizumessen, wird dir finanziell schaden

Besonders wichtig ist es zu guter Letzt, zu vermeiden, der jährlichen Performance der Aktienmärkte zu viel Bedeutung beizumessen, da es dich anstiften könnte, spontane Maßnahmen zu ergreifen – und meistens führt dieses Verhalten zu einer falschen Handlung zur falschen Zeit. Das Forschungsunternehmen Morningstar schlussfolgerte in seiner Studie „Mind the Gap 2016“ folgendermaßen:

Obwohl die Zahlen sich etwas verbessert haben, zeigen die jüngsten Daten zu Anlegerrenditen, dass Investoren immer noch Probleme damit haben, Investmentfonds effektiv für sich arbeiten zu lassen. Über eine 10-jährige Zeitperiode, endend mit dem Dezember 2015, büßten Investoren jährlich zwischen 0,74 % und 1,32 % ihrer Rendite ein, da sie ihre Käufe und Verkäufe schlecht timten – bei Allocation-Fonds fiel dieser Verlust etwas niedriger aus. Der durchschnittliche Verlust eines Anlegers über die zehnjährigen Perioden, die in den Jahren 2012 bis 2015 endeten, betrug 1,13 %.

Wenn Investoren versuchen, den Kauf eines Fonds oder einer einzelner Aktien zu timen, glauben sie in der Regel, dass man zukünftige Performance auf Grundlage der Performance der jüngsten Vergangenheit vorhersehen kann. (Zur Erinnerung: In der Börsenwelt gilt ein Jahr immer noch als kurzfristig.) Mit solch einem Ansatz kann man nur verlieren – und dies sehr kostspielig. Ein mickriger Prozentpunkt klingt vielleicht nicht sehr überwältigend, aber über mehrere Jahre summieren sich diese Beträge und führen zu einem beachtlichen Gewinn.

Bleib ruhig und konzentriere dich auf das, worauf es ankommt

Kurzum, hör auf damit, Börsenprognosen zu lesen, versuche dich, mit Volatilität anzufreunden und lass die kurzfristige Performance nicht deine Langzeitansichten oder –ziele durcheinander bringen. Niemand weiß, was die Aktienmärkte 2017 machen werden – und das ist ohnehin auch egal. Warum richtest du deine Aufmerksamkeit nicht lieber auf Dinge des Lebens, die du tatsächlich beeinflussen kannst?

Der Bärenmarkt-Überlebensguide: Wie du mit einer Marktkorrektur umgehst!

Ein erneutes Aufflammen von Corona in China, Krieg innerhalb Europas und eine schwächelnde Industrie in Deutschland in Zeiten hoher Inflation und steigender Zinsen. Das sind ziemlich viele Risiken, die deinem Depot nicht guttun.

Hier sind vier Schritte, die man unserer Meinung nach immer vor Augen haben sollte, wenn der Aktienmarkt einen Rücksetzer erlebt.

The Motley Fool hält und empfiehlt Berkshire Hathaway (B-Aktien).

Dieser Artikel wurde von Alex Dumortier auf Englisch verfasst und am 3.1.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.