Die bemerkenswerte wahre Geschichte eines „Dividenden-Millionärs“

1995 war Hayford Peirce, ein Science-Fiction- und Mystery-Autor von avocation, in einem Café in Tahiti. Er war 53 Jahre alt.

Peirce zog einen Block und einen Kugelschreiber heraus und machte eine Liste seiner Aktien. Er hatte zwei Gruppen: Es gab etwa ein Dutzend langsam wachsende Aktien wie Versorgungsunternehmen mit hohen Dividenden und Anleihen.

Die zweite Gruppe, insgesamt sieben Aktien, überschneidet sich ein wenig mit der ersten. Aber diese Unternehmen waren vergleichsweise wachstumsstark, mit einer langen Tradition jährlicher Dividendenerhöhungen. Alle waren bekannte Blue Chips: Coca-Cola, General Electric, Johnson & Johnson, Kellogg, Merck, Pfizer und Philip Morris. Philip Morris war Peirces mit Abstand größte Beteiligung.

Er sagte voraus, dass sein wachstumsstarkes Portfolio ihm 1995 Dividenden in Höhe von ca. 14.000 US-Dollar zahlen würde (die tatsächliche Auszahlung betrug 14.267,50 US-Dollar; der Gesamtwert seines Portfolios betrug damals ca. 2 Millionen US-Dollar). Das wären 13,8 % seines Jahreseinkommens, der Rest stammt aus seinen wachstumsarmen Aktien. „Mal sehen, was passieren würde, wenn wir diese Dividendenausschüttung 30 Jahre lang jedes Jahr um 10 % erhöhen würden“, erinnert er sich. So begann sein 30-Jahres-Plan.

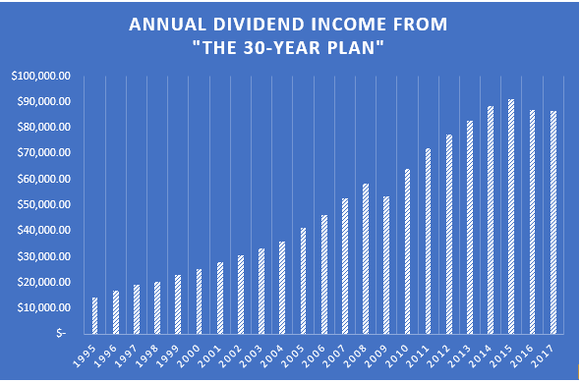

Springen wir ins Jahr 2017. Es stellt sich heraus, dass die Dividendenausschüttungen von Peirce in den letzten 22 Jahren jährlich um 8,54 % gestiegen sind (siehe Grafik unten). Das ist etwas weniger als sein Ziel von 10 % pro Jahr, aber es war genug, um ihn zum „Dividenden-Millionär“ zu machen.

HAYFORD PEIRCE 1995, ZU BEGINN SEINES 30-JAHRES-PLANS. BILDQUELLE: HAYFORD PEIRCE. BILD MIT ERLAUBNIS VERWENDET.

Insgesamt bekam er von 1995-2017 mehr als eine Million US-Dollar ausgezahlt – 1.148.079,84 US-Dollar, um genau zu sein.

Das sind durchschnittlich 49.916,51 US-Dollar pro Jahr.

So hat er es gemacht.

Als Peirce 1995 schließlich in seine Heimat in den USA zurückkehrte, übertrug er seine Berechnungen auf eine Tabellenkalkulationen. Er hat diese Tabellenkalkulationen 22 Jahre lang jährlich aktualisiert (und gerade erst die Dateneingabe für 2017 abgeschlossen).

QUELLE: HAYFORD PEIRCE 30-JAHRES-PLAN; DIAGRAMM UND BERECHNUNGEN DES AUTORS.

Sein erklärtes Ziel damals war es, sein Dividendeneinkommen bis 2025 auf 250.000 US-Dollar zu steigern. Dies würde auf der Grundlage eines relativ konzentrierten Portfolios geschehen. Heute besteht es aus 13 Wertpapieren:

- Vier Stammaktien: Altria, Johnson & Johnson, Philip Morris International und Kinder Morgan.

- Acht Master Limited Partners (MLPs): Alliance Resource Partners, Enbridge Energy, Energy Transfer, Enterprise Products, Hi-Crush, ONEOK Partners, Plains All American und Suburban Propane.

- Eine Wandelanleihe.

Das war’s schon.

Im Jahr 2017 hat ihm dieses Portfolio 86.611,76 US-Dollar — 62,2 % seines gesamten Gesamteinkommens aus allen Quellen gezahlt. (Nochmal, 1995 waren es nur 13,8 %.) Bedenke auch, dass Peirce in den 22 Jahren keine zusätzlichen Aktien gekauft hat. Nicht schlecht.

Obwohl es unwahrscheinlich ist, dass er sein Ziel von 250.000 US-Dollar aus Dividendenausschüttungen im Jahr 2025 erreichen wird — seine Auszahlungen sind in diesem Jahr niedriger als 2015 — sagt Peirce, dass sein Portfolio ihm keinen Stress bereitet hat. „Ich bin alt genug, um viele Zyklen durchgemacht zu haben“, sagte er mir. „Und mein Einkommen [aus allen Quellen] hatte bis 2015 ungefähr 165.000 US-Dollar erreicht, was weit mehr war, als ich wirklich brauche.“

Sein fundierter Blick auf die Märkte scheint es Peirce erlaubt zu haben, den Kurs beizubehalten und sein Portfolio nicht übermäßig zu verändern. Als er Inergy gegen einen anderen MLP, Hi-Crush, eintauschte, sagte er: „Zuerst stieg die Aktie in die Höhe, und ich sagte mir, wie klug ich war. Dann flog mir die Aktie um die Ohren und ich sagte mir, wie dumm ich war.“

So läuft das aber manchmal.

Als ich ihn fragte, welchen Rat er einem 53-Jährigen geben würde, der über seine Geschichte liest. „Mach es so, wie ich es damals gemacht habe, aber halt dich von Kinder Morgan fern“, scherzte er. „Arbeite härter daran, als ich es getan habe. Ich bin im Grunde genommen faul.“

HAYFORD PEIRCE IM JAHR 2017. BILDQUELLE: HAYFORD PEIRCE. BILD MIT ERLAUBNIS VERWENDET.

Seine Selbsteinschätzung scheint allerdings nicht ganz richtig zu sein. Peirce hat einige der wichtigsten Eigenschaften gezeigt, die ein Investor besitzen kann:

- Er hat einen Plan gemacht. Peirce hat sich ein langfristiges Ziel gesetzt – 30 Jahre! Damit gehört er zur Minderheit der amerikanischen Sparer. Laut der Umfrage 2017 Retirement Confidence Survey geben nur 41 % der Befragten an, dass sie jemals versucht haben, zu berechnen, wie viel Geld sie sparen müssen, damit sie im Ruhestand bequem leben können. Zitat aus der Umfrage: „Trotz höherer Sparziele sind die Arbeitnehmer, die eine Berechnung des Altersvorsorgebedarfs durchgeführt haben, eher zuversichtlich, sich einen komfortablen Ruhestand ermöglichen zu können (77 % gegenüber 52%, wenn sie keine Berechnung durchführen). Es ist wichtig, das durchzurechnen und es aufzuschreiben.

- Er hat seine Fortschritte gemessen. Peirce achtete auf sein Portfolio, optimierte es auf dem Weg dorthin und aktualisierte seine Tabellenkalkulation jährlich. Aber – und das ist der Schlüssel – er handelte nicht zu viel und vermied deshalb Steuern und Handelskosten, die seine Kapitalerträge dämpfen würden.

- Er ließ sein Portfolio für ihn arbeiten. Peirce hat nicht von seiner ursprünglichen Absicht abgewichen, sich ein ausreichendes Einkommen zur Verfügung zu stellen, um davon zu leben. Peirce hat sein Portfolio in den Dienst seiner Ziele gestellt und sich strikt auf einen stetig wachsenden Strom von Dividendeneinkünften konzentriert. Er ist der Beweis für Ben Grahams berühmte Linie „Investment is most intelligent when it is most businesslike“.

Natürlich gibt es einen Fehler in Peirces Plan. Und den bedauert er auch sehr.

Er hätte heute viel mehr Einkommen, wenn er in der Lage gewesen wäre, all diese Dividenden reinvestieren zu können.

„Mein grundlegendes Problem war immer, dass ich nicht genug anderes unabhängiges Einkommen hatte, um meine Dividenden reinvestieren zu können. Wenn ich das in den letzten 22 Jahren hätte tun können, könnte ich mir vorstellen, dass ich heute vielleicht 10 Millionen US-Dollar hätte“, sagte Peirce.

„Wer weiß?“

Nennen wir das den Fluch des Dividenden-Millionärs.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Motley Fool besitzt und empfiehlt Johnson & Johnson und Kinder Morgan. The Motley Fool empfiehlt Alliance Resource Partners und Enterprise Products Partners.

Dieser Artikel wurde von Brian Richards auf Englisch verfasst und wurde am 24.11.2017 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.