Ist diese zuverlässige Dividendenaktie heute ein Kauf?

Der Industriegigant Franklin Electric (WKN:877518) ist kein Name, der überall bekannt ist, aber dem Unternehmen ist es gelungen, einige beeindruckende Dividendenzahlen zu erreichen. So hat man beispielsweise die Dividende in 26 aufeinander folgenden Jahre jedes Jahr erhöhen können. Die jährliche Wachstumsrate in den letzten zehn Jahren liegt bei rund 6 %, was etwa dem Doppelten der historischen Inflationsrate entspricht. Die Auszahlungsquote liegt unterdessen bei sehr sicheren rund 25 %. Bevor man sich jedoch blindlings auf die Aktie stürzt, sollte man einige zusätzliche Informationen berücksichtigen.

Die große Wende

Ein Industrieunternehmen wie Franklin Electric, das Systeme und Komponenten für die Wasser- und Kraftstoffversorgung herstellt, war von der Rezession der Jahre 2007 bis 2009 stark betroffen. Im Jahr 2016 begann man jedoch wieder mit dem Aufstieg, und der Aktienkurs von Franklin ist seit Anfang dieses Jahres um mehr als 70 % gestiegen.

Es gibt einen ziemlich guten Grund für diese Preiserhöhung. Der Umsatz des Unternehmens stieg 2016 um fast 3 %, nachdem er 2015 um 12 % gesunken war, was auf eine wesentliche Änderung der Geschicke hindeutet. Und das Unternehmen enttäuschte 2017 nicht: Der Umsatz stieg um 18 %. Auch in den letzten vier Quartalen lag der Umsatz jeweils über dem Vorjahr, so dass die Dynamik nicht nachgelassen hat. Obwohl die Erträge nicht ganz so robust waren wie der Umsatz, haben sie sich seit dem jüngsten Tiefpunkt im Jahr 2014 deutlich verbessert und konnten in fünf der letzten sechs Quartale gegenüber dem Vorjahresquartal steigen.

Im Grunde genommen sieht es so aus, als wäre das Schlimmste für Franklin Electric erst einmal vorüber. Und solange sich die Nachfrage einigermaßen gut hält, dürfte die Zukunft recht vielversprechend sein. In diesem Zusammenhang bekräftigte das Management seine Prognose für das Ergebnis 2018 zwischen 2,27 und 2,37 USD pro Aktie, nachdem man die Ergebnisse des zweiten Quartals bekannt gegeben hatte – obwohl die Entwicklung in Asien und Brasilien hinter den Erwartungen zurückgeblieben war. Insbesondere wird die Gewinnprognose, die das Management Anfang 2018 gemacht hatte, von 2,16 USD auf 2,28 USD angehoben. Auch wenn es nicht in jedem Segment gut läuft, brummt das Gesamtgeschäft trotzdem weiter.

Aber ist die Aktie ein Kauf?

Das Problem hier ist nicht das zugrunde liegende Geschäft, sondern die Bewertung. Also: Der Preis ist das, was man zahlt, und der Wert ist das, was man bekommt. Heißt: auch gute Unternehmen können schlechte Investitionen sein, wenn man sie zu teuer kauft. Und Franklin sieht heute bei den meisten Bewertungskennzahlen teuer aus.

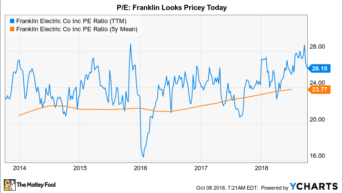

So liegt das Preis-Leistungs-Verhältnis des Unternehmens derzeit bei rund 26 im Vergleich zu einem Fünfjahresdurchschnitt von rund 24. Im Vergleich dazu sind es rund 18 für den Branchendurchschnitt, für den man den Vanguard Industrials Index Fund ETF als Maßstab nimmt. Franklin Electric ist im Vergleich zur eigenen Vergangenheit und zur Konkurrenz durchaus als teuer zu bezeichnen.

P/E-Verhältnis via YCharts

Franklin erscheint teuer, wenn man sich die historischen Preis-Buchwert-Preise und Preis-zu-Cashflow-Trends ansieht. In beiden Fällen steht die Aktie über dem Mittelwert der vergangenen fünf Jahre. Die einzige Ausnahme ist, dass der aktuelle P/B-Wert von 3,05 etwas günstiger ist als der Branchendurchschnitt von 4,0, aber das allein ändert nichts daran, dass die Anleger die Aktie über ihre eigenen letzten Bewertungsniveaus hinausgetrieben haben.

FELE: Preis/Buchwert via YCharts

Die einzige Kennzahl, die keine Überbewertung im Vergleich zu historischen Niveaus nahelegt, ist der Preis zum Umsatz. Das KGV von Franklin liegt bei rund 1,75, und das gegenüber einem Fünfjahresdurchschnitt von 1,8. Tatsächlich gingen sowohl die Bruttomarge als auch die Gewinnmarge des Unternehmens im Jahr 2017 zurück. Wenn das Unternehmen seine Margen verbessern kann, könnten andere Bewertungskennzahlen besser aussehen, aber die Schwäche in Asien und Brasilien dürfte das auf kurze Sicht erschweren. Unterdessen liegt der P/S-Wert des Branchendurchschnittes bei etwa 1,7 und die Differenz zwischen dem Fünfjahresdurchschnitt von Franklin und dem aktuellen P/S-Wert ist ziemlich gering. Das Kurs-Gewinn-Verhältnis schreit also nicht gerade nach einem Investment.

Nicht die richtige Zeit

Obwohl es in den Bewertungskennzahlen einiges an Für und Wider gibt, sieht Franklin, wenn man alles zusammenfasst, nicht gerade billig aus. Bestenfalls ließe es sich als „fair“ bezeichnen (wenn man das Kurs-Gewinn-Verhältnis betrachtet), aber eben nur, wenn es gelingt, die Margen wieder in Einklang mit historischen Trends zu bringen. Es sieht also so aus, als hätten die Anleger die guten Nachrichten, die bei Franklin langsam aber sicher wieder Gestalt annehmen, bereits vollständig eingepreist. Trotz einer soliden Dividendenvergangenheit ist Franklin also keine Aktie, die Value-Investoren heute kaufen sollten.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool besitzt keine der angegebenen Aktien. Reuben Gregg Brewer besitzt keine der angegebenen Aktien.

Dieser Artikel erschien am 12.10.2018 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.