Was sind FAANG-Aktien?

Auf so ziemlich jeder Finanz-Website finden sich Artikel zu „FAANG-Aktien“. Für Neulinge kann das recht verwirrend sein. Was bitteschön ist damit wohl gemeint?

Eigentlich ist es aber ganz einfach: Das Akronym „FAANG“ steht für einige der größten und wichtigsten Technologiewerte der Welt – jene Unternehmen, die mittlerweile unseren Alltag bestimmen:

- Facebook (WKN:A1JWVX) – das weltweit führende Social-Media-Unternehmen, zu dem auch Instagram und WhatsApp gehören.

- Apple (WKN:865985) – das Unternehmen hinter dem iPhone.

- Amazon (WKN:906866) – hat das Zeitalter des E-Commerce eingeleitet und einen hochprofitablen Cloud-Betrieb aufgebaut.

- Netflix (WKN:552484) – das erfolgreichste Video-Streaming-Unternehmen der Welt.

- Google (WKN:A14Y6F) – eigentlich ist das aber nur noch die Search-Sparte des Konzerns Alphabet.

Warum sind FAANG-Aktien so wichtig?

Wer in der westlichen Welt lebt, versteht sofort, warum diese fünf Aktien so wichtig sind. Viele starten den Tag mit dem Blick aufs iPhone (Apple), um zu sehen, was Freunde und Familie so treiben (Facebook). Oder sie bekommen die neuesten Nachrichten geliefert (Google). Am Ende des Tages wartet zuhause dann ein Paket an der Haustür (Amazon), drinnen macht man es sich dann vor der Lieblingssendung (Netflix) gemütlich.

Vielleicht klingt das ein bisschen zu vereinfacht, aber die Idee sollte klar sein: Diese fünf Unternehmen haben unseren Alltag grundlegend verändert. Schauen wir uns doch mal die Omnipräsenz an:

- Ende 2018 gab es 2,3 Milliarden aktive Facebook-Nutzer pro Monat – ein Drittel der Weltbevölkerung.

- Mehr als die Hälfte der Menschen in Amerika haben ein iPhone.

- Es gibt mehr als 100 Millionen Amazon-Prime-Mitgliedschaften in den Vereinigten Staaten, und es gibt schätzungsweise 128 Millionen Haushalt.

- Fast ein Fünftel der gesamten Internet-Bandbreite in Amerika wird für Netflix benötigt.

- Google hat acht Produkte mit mehr als 1 Milliarde aktiven Nutzern: Search, Maps, YouTube, Chrome, Android, Google Play Store, Google Drive und Google Mail.

Wie haben sich die FAANG-Aktien entwickelt?

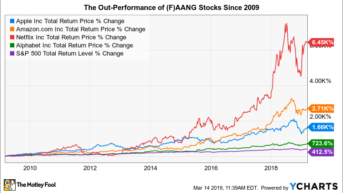

Kein Wunder also, dass sich diese fünf Aktien außerordentlich gut entwickelt haben. Seit dem Ende der letzten Baisse am 9. März 2009 waren sie über die Börse die wichtigsten Treiber für das Wirtschaftswachstum.

Zu diesem Zeitpunkt war Facebook noch kein börsennotiertes Unternehmen. Die anderen vier jedoch waren es – und ihre Renditen haben den S&P 500 Index weit übertreffen können. So haben sie sich bis Anfang 2019 entwickelt:

Performance der FAANGs seit 2009 via YCharts

Das ist eine durchschnittliche Rendite von 2.900 % in nur einem Jahrzehnt. Eine Investition von 10.000 USD, die man gleichmäßig auf diese vier Aktien verteilt hätte, wäre 10 Jahre darauf 300.000 USD wert. Hätte man stattdessen in den breiteren Markt (der violette Graph) investiert, hätten immerhin noch etwas mehr als 50.000 USD rausbekommen.

Man kann auch sagen, dass diese vier in den letzten 10 Jahren etwa 40 % pro Jahr abgeworfen haben. Facebook ging 2012 an die Börse und hat seitdem rund 25 % pro Jahr erreicht.

Natürlich bedeutet die Performance der Vergangenheit nicht, dass diese Art von Rendite auch anhält. Aber rückblickend haben sich diese fünf Aktien, egal wie man es dreht oder wendet, außerordentlich gut entwickelt.

Heute liegt die gesamte Marktkapitalisierung aller fünf Aktien bei 3,2 Billionen USD. Das ist mehr als die Wirtschaftsleistung aller Länder ohne die USA, China, Japan und Deutschland.

Welche FAANG-Aktien sollte man besitzen?

Offensichtlich haben die Aktionäre dieser fünf Aktien enorme Renditen erzielt. Aber die Börse denkt ja nur an die Zukunft, und die wichtige Frage ist: Wie viele dieser fünf Aktien sollte man besitzen, um voranzukommen? Liegen die besten Zeiten für Wachstum bereits hinter ihnen? Immerhin sind sie ja schon riesig.

Auf diese Fragen gibt es keine eindeutige Antwort. Jeder Anleger muss eine Fülle von Variablen berücksichtigen: Alter, Lebensstil, Risikobereitschaft und Einkommen, und das ist nicht alles. Sollte sich da auch nur eine Sache ändern, muss man vielleicht alles überdenken.

Bei jedem Unternehmen halte ich allerdings die nachhaltigen Wettbewerbsvorteile, die Gräben, für den wichtigsten Faktor. Diese Gräben gibt es in vier Varianten:

1 Hohe Wechselkosten: Wenn es einfach zu anstrengend, teuer und aufwändig wäre, sich von einem Unternehmen zu trennen.

2 Netzwerkeffekte: Mit jedem zusätzlichen Nutzer eines Produkts oder einer Dienstleistung wird dieses Produkt oder diese Dienstleistung wertvoller.

3 Kostengünstige Produktion: Wenn ein Unternehmen eine Ware oder Dienstleistung anbieten kann, die mindestens so gut ist wie die Konkurrenz – aber eben zu einem niedrigeren Preis.

4 Immaterielle Vermögenswerte: Dazu gehören Patente, staatlich regulierter Schutz und Markenwerte.

Beginnen wir mal mit dem weltweit größten Social-Media-Unternehmen.

Facebook genießt einen sehr breiten Graben. Der besteht vor allem aus Netzwerkeffekten. Eigentlich ist kein Unternehmen ein besseres Beispiel für die Macht des Netzwerkeffekts als Facebook. Jeder weitere Nutzer von Facebook — oder der anderen Marken Instagram, WhatsApp oder Messenger – macht den Dienst wertvoller. Wer will schon Mitglied in einem Netzwerk sein, wo sonst niemand ist?

Auch wenn viele sich um die gestiegenen Ausgaben für die Sicherheit Sorgen machen, denke ich, dass dies für Facebook tatsächlich langfristig ein Vorteil sein wird. Konkurrierende Social-Media-Netzwerke müssen nämlich nicht nur etwas bieten, das sich deutlich von anderen unterscheidet, sondern sie müssen auch genügend Cash haben, um das gleiche Level an Sicherheit zu bieten. Und wer hat schon die Ressourcen, über die Facebook verfügt?

Apple

Als nächstes haben wir den weltweit erfolgreichsten Designer eines Produkts, den es jemals gab. Was das iPhone in etwas über einem Jahrzehnt geleistet hat, ist bislang ohne Beispiel.

Apples größter Graben ist der Markenwert. In Forbes‘ Ranking von 2018 hatte Apple die wertvollste Marke der Welt und wurde auf 182 Milliarden USD geschätzt. Das lässt sich sehen, wenn ein neues Produkt auf den Markt kommt: Die Leute stellen sich stundenlang vor den Apple Stores auf, um das nächste iPhone zu ergattern. Kein Android-Gerät schafft es, solch einen Hype zu erzeugen.

Apple hat tatsächlich gute Arbeit geleistet, um weitere Graben zu schaufeln. Die iCloud und die Synchronisierung von Geräten erschweren den Wechsel zur Konkurrenz. Man will nicht einfach so alle seine Daten verlieren.

Auch der App Store des Unternehmens profitiert von Netzwerkeffekten: Da immer mehr Menschen dazu übergehen, Apps zu kaufen, werden Entwickler von Drittanbietern eher Apps auf Apples Plattform erstellen. Aber am Ende des Tages ist die Marke das wichtigste. Ohne sie funktionieren die anderen Teile einfach nicht.

Dieser Faktor ist sehr wichtig. Der Wert einer Marke kann unbeständig sein. Apple wurde unter Steve Jobs zum Mythos, als das Unternehmen alle paar Jahre völlig neue Produkte auf den Markt brachte – iPod, iPad und iPhone –, Produkte, von denen wir nicht wussten, dass wir sie eigentlich brauchen.

Seit Jobs‘ Tod hat Apple kein Next Big Thing mehr geliefert. Bislang ist das dem Konzern nicht auf die Füße gefallen. Aber der Wettbewerb ist hart, und Apples größter Graben ist definitiv schmaler als der der FAANG-Kollegen.

Amazon

Überall werden die Pakete ausgeliefert. Kein Wunder: Über Amazon finden schätzungsweise die Hälfte aller E-Commerce-Verkäufe in den Vereinigten Staaten statt.

Ich persönlich bin von der Aktie überzeugt – von keiner anderen Aktie habe ich so viele Aktien im Depot. Und das hat natürlich damit zu tun, dass der Konzern gleich mehrere Gräben um sich schaufeln konnte. Gehen wir die doch einmal durch:

- Hohe Wechselkosten: Obwohl dies nicht das mächtigste der vier Unternehmen ist, ist der Deal rund um Amazon Prime für viele Kunden einfach unübertroffen. Kostenloser Versand, Zugang zu digitalen Inhalten und eine Vielzahl anderer Vorteile: ein besseres Angebot findet man woanders nicht so einfach.

- Netzwerkeffekte: Amazon ist die Nummer 1 bei den Online-Händlern. Das wissen die Verkäufer. Deswegen listen sie ihre Produkte auf der Seite und lassen den Versand von Amazon übernehmen. Das zieht natürlich noch mehr Kunden an, was wiederum mehr Anbieter anzieht. Die Definition des Tugend-Zyklus.

- Immaterielle Werte: Der größte immaterielle Vorteil für Amazon ist der Markenwert. Forbes bewertet es mit knapp 71 Milliarden USD als das fünftwertvollste Unternehmen der Welt.

- Kostengünstige Produktion: Hier findet sich der meiner Meinung nach größte Graben. Amazon hat ein Netzwerk von 138 Versandzentren in den USA und weitere 160 in anderen Ländern. So können Produkte schneller und zu niedrigeren Kosten an die Kunden geliefert werden, als die Konkurrenz es je erhoffen kann.

Ein weiterer Faktor, den man nicht vergessen sollte, ist die Mission des Unternehmens. Amazon will das kundenorientierteste Unternehmen der Welt sein.

Nur so kann man erklären, was seit 1997 aus Amazon geworden ist. „Ein Online-Buchhändler hat sich zum weltweit größten E-Commerce-Shop und zum Marktführer im Bereich Computer entwickelt? Wie bitte?“ Das klingt erst einmal verwunderlich.

Aber das passiert, wenn man ein so großes Ziel verfolgt. Die meisten Menschen wissen vielleicht gar nicht, dass der Großteil von Amazons Gewinnen eigentlich von Amazon Web Services (AWS) stammt – nicht vom E-Commerce. Dieser Teil des Unternehmens ist durch hohe Wechselkosten (keiner wechselt so leicht von AWS zu einem anderen Anbieter) und Netzwerkeffekte (je mehr Leute AWS nutzen, desto mehr Daten werden gesammelt und somit die KI verbessert) geschützt.

Wer weiß, welche Branche Amazon als nächstes auf den Kopf stellt.

Netflix

Jeder kennt Netflix. Es ist ein bisschen eigenartig, dass Streaming noch vor 10 Jahren nur ein Testprojekt für Netflix war. Damals wurden tatsächlich DVDs per Post versandt. Das ist heute in Vergessenheit geraten.

Die Gräben von Netflix bekommen die Investoren gar nicht so mit, obwohl sie davon stark profitieren. Das Unternehmen nutzt seine Markenbekanntheit, um Kunden zu bekommen. Außerdem gibt es beträchtliche Nachteile bei einem Wechsel.

Der wichtigste Faktor bei der Gewinnung neuer Abonnenten sind die eigenen Inhalte. Die gibt es eben nur auf Netflix, und wer sie sehen will, muss zahlen. Und das läuft derzeit so gut, dass man auch bei den Oscars für Aufmerksamkeit sorgt.

Hinzu kommen die hohen Wechselkosten. Wer Monat für Monat die rund 12 Euro abbuchen lässt, merkt eigentlich kaum etwas. Aktuelle Nutzer dürften dabei bleiben, solange es keine starken Preiserhöhungen gibt oder einen PR-Eklat.

Aber ein paar Sachen haben nichts mit dem Graben des Konzerns zu tun. Netflix setzt alles auf eigene Inhalte. Da man vor allem so neue Kunden gewinnen will, macht das durchaus Sinn.

Das ist jedoch nur so lange der Fall, wie Netflix weiterhin echte Hits produziert. Investoren müssen also nicht nur auf die Bilanzen sehen, sondern auch das Programm im Auge behalten.

Ende 2018 verfügte Netflix über eine Cash-Position von 3,8 Milliarden USD, aber eine langfristige Verschuldung von 10,4 Milliarden USD. Darüber hinaus verlor der Konzern im Laufe des Jahres 2,85 Milliarden USD an freiem Cashflow. Das geht natürlich nicht lange gut. Das muss sich bald ändern, damit Netflix auch weiterhin eine gute Investition bleibt.

Google/Alphabet

Kommen wir am Ende zu dem Konzern, der zwei der beliebtesten Websites der Welt betreibt: Alphabet. Keine Überraschung, dass Google.com die Nummer 1 unter den Zugriffszahlen ist. Aber nicht jeder weiß, dass Alphabet auch YouTube.com besitzt – die zweitbeliebteste Seite.

Der durchschnittliche Internetnutzer verbringt jeden Tag 17 Minuten auf diesen beiden Seiten zusammen. Das klingt erstmal nach nicht viel. Aber im gesamten Jahr sind das 103 Stunden – von Milliarden von Internetnutzern.

Für Alphabet ist hier der Graben die kostengünstige Produktion. Was wird produziert? Daten. Und in der heutigen vernetzten Welt sind Daten das neue Öl. Wie bereits erwähnt, hat Google acht Produkte mit mehr als 1 Milliarde aktiven Nutzern. Sind diese Tools erst einmal am Laufen, muss hier nicht mehr allzu groß investiert werden. Es werden Daten zu niedrigeren Kosten geliefert. Jeder, außer Facebook, kann von so einem Modell nur träumen.

Als Aktionär bekommt man noch einen Vorteil: Alphabet investiert groß in sogenannte Moonshots, risikoreiche Experimente, aus denen sich vielleicht gar nichts ergibt – oder eben das nächste große Ding. Nur aus einem Moonshot muss was werden, und das Unternehmen könnte einen enormen Umsatzzuwachs erzielen. Waymo, das Projekt für autonomes Fahren, sieht schon jetzt extrem vielversprechend aus.

Aber das ist nicht der einzige wichtige Moonshot. Das Unternehmen versucht, in die entlegensten Gebiete der Welt Internet zu bringen (Project Loon), Cybersicherheit zu gewährleisten (Chronicle) und Logistik via autonomer Drohne (Wing) zu ermöglichen. Und das ist bei weitem nicht alles.

Als Alphabet-Aktionär kommt man also nicht nur in den Genuss des breit angelegten Daten- und Werbegeschäfts, sondern auch der Moonshots. Für mich klingt das nach einem sehr gutes Deal.

Welche Risiken gelten für FAANG-Aktien insgesamt?

Man könnte sich diese fünf Unternehmen ansehen und denken: „Das sind ja eigentlich alles Technologieunternehmen. Ich will nicht zu viel Geld in Tech stecken!“

Diese Ansicht ist einerseits richtig, andererseits auch kurzsichtig. Stimmt, alle fünf Unternehmen nutzen Technologien, die es vor 25 Jahren noch nicht gab. Aber das Gleiche gilt für fast jedes andere Unternehmen an der Börse.

Wer Vorbehalte hat, zu viel Geld in diese fünf Aktien zu stecken, kann sie auch anders wahrnehmen:

- Alphabet und Facebook sind eigentlich Anzeigenunternehmen.

- Apple ist wie ein High-End-Modeunternehmen.

- Netflix ist ein Unterhaltungsunternehmen.

- Amazon ist ein bisschen von allem: Einzelhändler, Markt, Logistiker und zunehmend ebenfalls ein Anzeigenunternehmen.

Man muss sich aber auch bewusst sein, dass vier dieser fünf immer mehr Politikern und Regulierungsbehörden auffallen. Netflix wird als einzige der FAANG-Aktien nicht als Monopol betrachtet, aber die anderen vier sind es im Grunde genommen. Apple mag einem hier seltsam vorkommen, aber die Praktiken des Unternehmens in Bezug auf den Apple App Store haben schon für viel Ärger gesorgt.

Hier muss man wirklich wachsam bleiben, auch wenn die Meinungen von Politikern für Investments in der Regel erst einmal nicht wichtig sind.

Solltest du jetzt FAANG-Aktien kaufen?

Alles in allem machen FAANG-Aktien in vielen Depots einen großen Teil aus. Heißt das aber auch, dass man gleich losrennen und das Ersparte in diese Aktien stecken soll? Wohl kaum.

Wer an FAANG-Aktien interessiert ist, aber noch keine besitzt, dem rate ich, vorsichtig einzusteigen und nach und nach mehr zu kaufen. Wer sich hier für Amazon entscheidet, dann kann man jetzt etwa 2 % des Depots auf die Aktie verwenden. Sollte man sich damit wohlfühlen, kann man nach und nach dazukaufen.

Das klingt vielleicht nach einem langweiligen Ansatz. Warten macht ja bekanntlich keinen großen Spaß. Aber diese Strategie ist eben auch effektiv, und man lässt sich nicht gleich zu heftig mit einer Aktie ein.

Es gibt zudem keine Garantie dafür, dass diese Unternehmen nicht auch irgendwann sich mal der Konkurrenz beugen müssen. Denn so wurden sie selber ja erst so erfolgreich: weil sie die Marktführer überrumpelt haben. Und das haben sie so gut gemacht, dass sie jetzt die Gejagten sind.

Alles in allem denke ich, dass jeder Anleger sorgfältig abwägen sollte, welchen Teil des Depots man für FAANG-Aktien nutzt. Das sind alles Marktführer, und zwar aus gutem Grund. Sie sind wohl mit die besten Konzerne, die die Welt je gesehen hat.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool besitzt und empfiehlt Aktien von Alphabet, Amazon, Apple, Facebook und Netflix. Brian Stoffel besitzt Aktien von Alphabet, Amazon, Facebook und Netflix. Dieser Artikel erschien am 28.3.2019 auf Fool.com. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.