Brookfield Renewable Partners oder FedEx – welche ist die bessere Aktie?

In der Geschäftswelt ist nur eines sicher: dass alles sich wandelt. Dabei gibt es jene Unternehmen, die durch Disruption die Rolle des Störers und des Wandlers einnahmen und andere gezwungen sind, sich dann anzupassen. Brookfield Renewable Partners (WKN:A1JQFZ) steht derzeit für den Wandel. FedEx (WKN:912029) arbeitet hingegen eifrig daran, das Geschäftsmodell so zu verändern, dass man nicht zurückfällt. Untersuchen wir doch mal, welche der beiden Aktien man sich ganz genau anschauen sollte.

Der Störer …

Wie der Name schon sagt, besitzt Brookfield Renewable Partners unter anderem Solarparks und Windparks. Der Kern des Portfolios der Kommanditgesellschaft basiert auf Wasserkraftwerken, die zu den ältesten und zuverlässigsten sauberen Energiequellen gehören. Die Nutzung von Wasser macht etwa 75 % der erzeugten Energie aus. Auf dieser Basis expandiert der Konzern in neuere Bereiche.

Brookfield Renewable ist zwar definitiv ein Disruptor im Energiesektor, geht in diesem Bereich aber keine großen Risiken ein. Man trägt jedoch dazu bei, die Branche bei der gesamten restlichen Stromerzeugung voranzutreiben. So konnte Brookfield Renewable nach der Insolvenz von SunEdison 2017 aufstocken und TerraForm Global und eine Mehrheitsbeteiligung an TerraForm Power kaufen. Damit hat man in den Bereichen Wind (21 % der Stromerzeugung) und Solar (4 %) zugelegt und die Reichweite weltweit weiter ausgebaut (40 % seiner Erzeugung entfallen auf außerhalb Nordamerikas). Dies war nur durch die starke Wasserenergiebasis möglich, die es diesen beiden Unternehmen letztendlich ermöglichte, auch weiterhin neuere Formen der erneuerbaren Energien zu unterstützen.

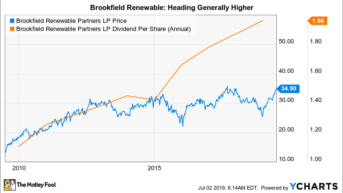

Heute ist Brookfield Renewable eines der größten Unternehmen für erneuerbare Energien weltweit. Und es entwickelt sich recht gut: 2018 stiegen die Funds from Operations (FFO) um 14 % gegenüber dem Vorjahr, basierend auf den TerraForm-Akquisitionen und anderen Akquisitionen, die auf diese Weise getätigt wurden. Diese Stärke setzte sich auch im ersten Quartal fort, der FFO stieg um rund 18 %. Während große Übernahmen in letzter Zeit eine wichtige Nachricht waren, bildeten die TerraForm-Arrangements eine starke Plattform für kleinere Deals. Obwohl es unmöglich ist, den Akquisitionsfluss vorherzusagen, gibt es derzeit vier Bauprojekte in den Bereichen Wasser, Solar, Wind und Speicher, die zwischen 2019 und 2021 in Betrieb gehen und den FFO auf annualisierter Basis um 13 Millionen USD erhöhen sollten. Langfristig hat Brookfield Renewable Projekte auf dem Reißbrett, die weitere 50 Millionen USD zu den FFO beitragen könnten.

BEP via YCharts

Die Wachstumsaussichten für Brookfield Renewable sind also gut, da man gerade dabei ist, den Energiesektor aufzumischen. Und während man das tut, konzentriert man sich auch darauf, Investoren mit Dividenden zu belohnen. Die aktuelle Rendite beträgt fast 6 %, mit einer FFO-Ausschüttungsquote von rund 75 % im ersten Quartal 2019. Das Unternehmen will diese Zahl im Laufe der Zeit auf 70 % senken, obwohl man auch den Anlegern jährliche Ausschüttungssteigerungen zwischen 5 % und 9 % ermöglichen will. Brookfield hat die Ausschüttung 10 aufeinander folgende Jahre erhöht und sich durchschnittlich in Richtung des unteren Endes dieses Bereichs bewegt. Alles in allem ist Brookfield Renewable eine starke Wahl, wenn man auf den Wandel im Energiesektor setzt.

… und die Aufgemischten

FedEx, einer der weltweit größten Logistiker (bekannt für die einst bahnbrechende Overnight-Lieferung), steht am anderen Ende des Spektrums: Das Geschäft ist zunehmend unter Druck. Erstens hat das rasante Wachstum des Online-Shopping zu Ausfällen bei Lieferungen geführt, da das System von FedEx nicht stark genug war, um in der Weihnachtszeit die Spitzenbelastungen zu bewältigen. Zweitens steht man jetzt vor einem zunehmenden Wettbewerb, insbesondere durch Amazon, ein eigenes Vertriebssystem aufzubauen. Das hat Online-Wettbewerber dazu gebracht, mitzumachen und schnelle und oft kostenlose Lieferungen zu versprechen. Schlecht für das Geschäftsmodell von FedEx.

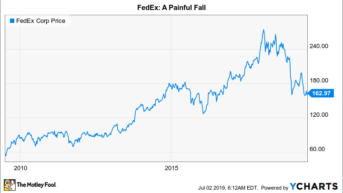

Das Endergebnis war nicht besonders gut für FedEx, wo die schwache finanzielle Performance zu einem massiven Kursrückgang geführt hat. Dahinter steckte eine Reihe von Faktoren, darunter auch einige hausgemachte. Etwa die Übernahme von TNT Express im Jahr 2016. Andere konnte man nicht kontrollieren, wie die weltweiten Handelskonflikte, die die Nachfrage behindert haben. Die verbleibenden Fragen beziehen sich jedoch beide auf den Online-Bereich: Wird man die Ausgaben für die Modernisierung der Systeme erhöhen, um die Spitzennachfrage und den Margendruck im Online-Wettbewerbs zu bewältigen?

Fedex via YCharts

Das Unternehmen hat seine Führung wiederholt gesenkt und im Geschäftsjahr 2019 ein Ergebnis erzielt, das alles andere als beeindruckend war. Obwohl der Umsatz um fast 3 % wuchs, sank die bereinigte Marge um 1,1 Prozentpunkte und das bereinigte Ergebnis sank um wirklich unschöne 15 %. Gut, FedEx ist nicht untätig, aber die Anpassung an den sich verändernden Markt ist bisher nicht besonders gut verlaufen. Und der Übergang ist noch nicht abgeschlossen: Der Ausblick des Managements für das Geschäftsjahr 2020 ist als schwach zu bezeichnen.

Allerdings beträgt die langfristige Verschuldung nur etwa 50 % der Kapitalstruktur von FedEx, ein vernünftiger Wert für ein Unternehmen, das unter anderem ein großes Vertriebsnetz von Einrichtungen, Lastwagen und Flugzeugen zu zahlen hat. Und obwohl die Erträge schwach waren, holt das Unternehmen immer noch einen erheblichen Teil der liquiden Mittel rein. Ja, der größte Teil des Geldes wird heute in System-Upgrades investiert, aber nach diesen Ausgaben sollte das Geschäft von FedEx viel stärker aussehen.

Natürlich setzt das voraus, dass man sich erfolgreich anpassen kann. Das bleibt zwar abzuwarten, aber es ist bemerkenswert, dass FedEx neulich beschlossen hat, die Zusammenarbeit mit Amazon einzustellen. Obwohl das klingt, als wäre es eine große Sache, macht Amazon weniger als 2 % der Einnahmen von FedEx aus. FedEx dürfte das vertragen können. Die Logistikwelt ist also riesig, und FedEx will ein wichtiger Akteur bleiben. Deswegen denken einige, dass die Risiken nicht unbedingt einen sofortigen Abverkauf rechtfertigen.

Am besten auf Nummer sicher gehen

Doch selbst wenn FedEx die Möglichkeit hat, die Dinge zu ändern, wären die meisten Investoren heute wahrscheinlich besser mit Brookfield Renewable Partners bedient. Der Disruptor der Energiewirtschaft arbeitet aus einer Position der Stärke und verfügt über ein starkes Fundament. Die Partnerschaft sieht noch verlockender aus, wenn man die Dividende dazuzählt. Für FedEx muss man etwas mehr Vertrauen haben. Im Wesentlichen handelt es sich um ein etabliertes Unternehmen, das sich mit großen Änderungen in der Branche auseinandersetzen muss. Die Finanzen sind solide, aber da ist noch viel zu tun. FedEx sollte man nur in Betracht ziehen, wenn man sich als risikoreicher Anleger betrachtet. Nach einem so heftigen Rückgang könnte es einen deutlichen Aufwärtstrend geben – aber dazu muss man mit der Zeit gehen.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool besitzt und empfiehlt Aktien von Fitbit. Reuben Gregg Brewer besitzt Aktien von Fitbit. Dieser Artikel erschien am 7.7.2019 auf Fool.com und wurde für unsere deutschen Leser übersetzt.