Mayr-Melnhof – über 15 % Rendite 2020 wahrscheinlich!

Das österreichische Unternehmen Mayr-Melnhof Karton (WKN: 890447) ist wieder mal ein Hidden Champion, dessen positive Entwicklung, die breite Öffentlichkeit kaum mitbekommt, der aber aufgrund seiner sehr guten Positionierung in der Nische nachhaltig gute Ergebnisse einfährt.

Um zu prüfen, ob die Zeit reif ist für einen Einstieg in das Unternehmen, möchte ich das Geschäftsmodell vorstellen, anschließend die Kennzahlen analysieren und zum Abschluss auf die aktuelle Bewertung eingehen.

Geschäftsmodell und Marktsituation auf den Punkt gebracht

Das Unternehmen ist der Marktführer in der Herstellung von Karton in Europa. Dabei dominieren die fünf größten Anbieter von Kartonagen mit drei Viertel der gesamten europäischen Kapazität den Markt. Mayr-Melnhof hebt sich von der Konkurrenz ab, da 80 % der Produktion auf Recycling entfallen. Dadurch hat man in der aktuellen Zeit von „Fridays for Future“ definitiv einen Wettbewerbsvorteil gegenüber den Wettbewerbern, von dem man durch die zunehmende Umstellung auf nachhaltige Verpackungen in den nächsten Jahren profitieren wird.

Daneben stellt man für die Konsumgüterindustrie die Verpackungen her. Mit 60 Mrd. Stück ist man auch hier der führende Anbieter in Europa und eines der größten Unternehmen weltweit. Das Unternehmen profitiert davon, dass aufgrund von Transportkosten und Serviceanforderungen beide Produkte eher regional sind. Durch die Marktführerschaft in beiden Bereichen kann man aufgrund von Skaleneffekten günstiger als die Konkurrenz produzieren und ist daher Preisführer.

Schon fast traditionell für ein österreichisches Unternehmen hat man einen sehr guten Marktzugang zu den osteuropäischen Ländern und kann mit einem Umsatzanteil von 28 % von dem Wachstum der aufstrebenden Volkswirtschaften profitieren. Durch den Anteil von 57 % der Kernaktionärsfamilien ist auch zukünftig gewährleistet, dass das Unternehmen nicht von Quartalszahlen getrieben ist, sondern langfristig das Große und Ganze im Blick hat und sich weiterhin auf seine Kernkompetenzen konzentriert.

Kennzahlenanalyse des Unternehmens

Sprechen die Kennzahlen dafür, dass Mayr-Melnhof über einen Burggraben verfügt? Dafür prüfen wir, ob die Kennzahlen auf einen Wettbewerbsvorteil hindeuten.

Hiervon spreche ich, in Anlehnung an Warren Buffett, wenn

die Bruttomarge über 60 % liegt,

die Nettomarge über 20 % liegt,

die Eigenkapitalrendite über 15 % liegt,

für die betrachteten Jahre die Summe der Cashflows für Investitionstätigkeit maximal 50 % der aufsummierten Gewinne beträgt,

die langfristigen Finanzverbindlichkeiten in maximal vier Jahren zurückgezahlt werden können,

der Verschuldungsgrad (Summe Fremdkapital/Summe Eigenkapital) maximal 0,8 beträgt und

das Wachstum vom EBIT (Earnings before Interest and Taxes = Gewinn vor Zinsen und Steuern) mindestens 5 % beträgt.

Wie gut das von uns betrachteten Unternehmen diese Kriterien erfüllt, kannst du folgender Tabelle entnehmen:

|

Eigene Berechnung, Quelle: morningstar.de

Das Unternehmen hat eine grundsolide Bilanz mit einer absolut vertretbaren Verschuldung und die langfristigen Finanzverbindlichkeiten können in knapp über einem Jahr zurückgezahlt werden. Allerdings ist das Unternehmen in einer sehr preissensitiven Branche tätig. Daher entsprechen die Margen und die Eigenkapitalrendite nicht wirklich meiner Erwartungshaltung. Außerdem ist das Unternehmen zu hohen Investitionen gezwungen, um das Wachstum und technologische Führerschaft aufrechterhalten zu können.

Bewertung der Aktie

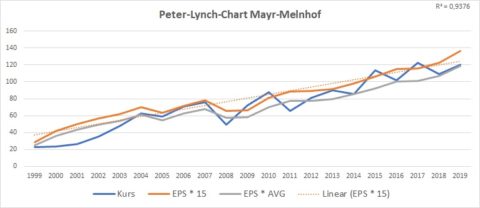

Um einen schnellen Überblick über die aktuelle Bewertung des Unternehmens zu erhalten, verwende ich das Peter-Lynch-Chart. Hier wird der 15-fache Gewinn je Aktie dem Aktienkurs gegenübergestellt. Ist die Kurslinie höher als die Gewinnlinie, scheint die Aktie eher überbewertet zu sein, und umgekehrt.

Zusätzlich habe ich noch eine Linie erstellt, bei der der Gewinn je Aktie mit dem historischen durchschnittlichen KGV (Kurs-Gewinn-Verhältnis) im jeweiligen Betrachtungszeitraum multipliziert wird.

Eigene Darstellung, Quelle: EPS: Traderfox, EPS-Prognose: Marketscreener, Kurse: boerse.de, Stichtag: 27.12.2019

Das R² von 0,938 zeigt, wie stabil das Unternehmen in den letzten 20 Jahren gewachsen ist. Eine kleine Talsohle gab es nur in den Jahren der Finanzkrise 2008 und 2009, in denen der Gewinn je Aktie etwas zurückging. Die Linie des durchschnittlichen KGV hat sich in den letzten zehn Jahren stets als gute Kaufgelegenheit erwiesen und das KGV von 15 stellte die obere Grenze dar. Aktuell würde sich daher die Chance auf eine Kurserholung von 15 % und zusätzlich eine Dividendenrendite von über 3 % ergeben (Stand: 27.12.2019).

Mir juckt es in den Fingern …

Die Aktie kann man als Alternative für eine Festgeldanlage ansehen. Grundsätzlich gefällt mir die Positionierung des Unternehmens sehr gut. Man ist in einem ökologisch nachhaltigen Geschäftsfeld tätig, bei dem zu einem großen Teil konjunkturelle Einflüsse nur eine geringe Rolle spielen. Allerdings ist die Branche von einem starken Wettbewerb und niedrigen Margen geprägt. Daher zeigen die Kennzahlen von Mayr-Melnhof auch einige Schwächen. Daher werde ich mit einem noch Kauf abwarten, bis ich eine Sicherheitsmarge von 20 % erhalten kann.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Florian Hainzl besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.