Das am schnellsten wachsende Unternehmen, das ich je gesehen habe – in 5 Diagrammen

Ich will mal ganz offen sein: In meinen über zehn Jahren bei The Motley Fool habe ich noch nie ein Unternehmen gesehen, das schneller als Luckin Coffee (WKN: A2PJ6S) gewachsen ist. Vor drei Jahren gab es dieses Unternehmen noch nicht einmal. Heute hat es über 4.500 Standorte in China – genug, um Starbucks (WKN: 884437) dort als größte Kaffeekette abzulösen.

Ich werde das Wachstum im Folgenden mit fünf Diagrammen belegen und genauer erklären. Noch wichtiger ist, dass ich erörtern werde, ob dies bedeutet, dass die Aktie noch immer ein Kauf für Wachstumsinvestoren ist.

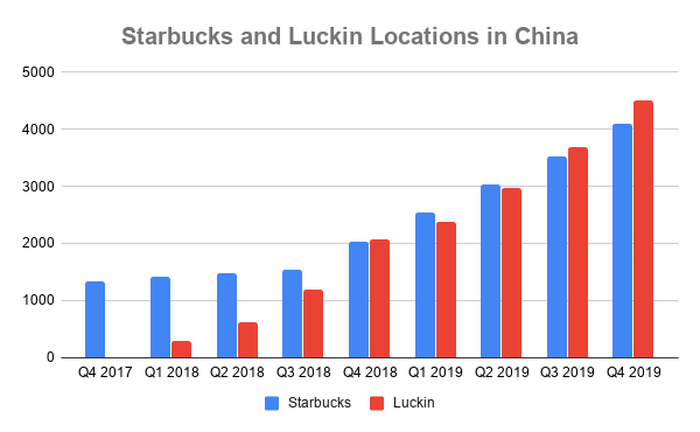

Unfassbares Wachstum bei Läden: 210 %

Beim Thema „China“ und „Kaffee“ gingen die Investoren lange Zeit zu Recht davon aus, dass Starbucks den dortigen Markt dominieren würde.

Noch Ende 2017 schien dies ziemlich sicher zu sein. So aber hat sich seitdem das Wachstum der Standorte entwickelt:

Quelle: SEC-Einreichungen. Chart vom Autor

Heute ist Luckin die größte Kaffeekette Chinas. Zwischen dem dritten Quartal 2018 und dem dritten Quartal 2019 wuchs die Zahl der Luckin-Filialen um 210 %. Das ist eine Zahl, die später noch wichtig sein wird.

Die Kunden strömen in die Läden: 389 % Zuwachs

Starbucks konzentriert sich seit langem darauf, Menschen einen Anlaufpunkt zu schaffen. Es soll ein Ort sein, an dem man sich verabreden und wohlfühlen kann.

Luckin geht einen anderen Weg. Die Bestellungen des Unternehmens werden nur über die App entgegengenommen, und die meisten Standorte haben nur wenige Sitzplätze. Die Kunden sollen ihren Kaffee trinken und dann weiterziehen.

Quelle: SEC-Einreichungen. Chart vom Autor

Würde jeder dieser Balken ein Jahr darstellen, wäre das alleine schon beeindruckend. Allerdings handelt es sich hierbei um Quartale – und dieses Wachstum ist fast beispiellos.

Hier ist der wichtige Teil: Jedes Unternehmen kann die Zahl der Kunden durch die Eröffnung neuer Geschäfte steigern, aber das bedeutet nicht, dass es etwas bietet, das die Kunden dann auch wollen. Die durchschnittliche monatliche Kundenzahl (+389 %) wächst im gleichen Zeitraum schneller als die Anzahl der Geschäfte (+210 %), was bedeutet, dass jeder bestehende Standort mehr Kunden anzieht. Die Leute mögen also Luckin, das ist ganz offensichtlich.

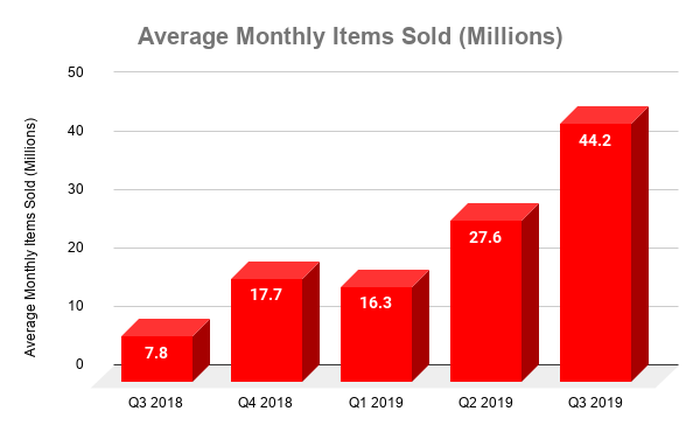

Kaffee und andere Artikel verkaufen sich wie irre: 467 %

Luckin verkauft nicht nur Kaffee, sondern auch Säfte und Tees. Aber bedeutet das auch, dass die Leute mehr kaufen?

Quelle: SEC-Einreichungen. Chart vom Autor

Man lasse diese Zahlen kurz auf sich wirken. Zwischen dem letzten Sommer und dem letzten Herbst – innerhalb von drei Monaten – ist die Menge der von Luckin verkauften Produkte um 60 % gestiegen.

Hier ist der wichtigere Teil: Da das Wachstum der verkauften Artikel (467 %) das Wachstum der Kunden (389 %) übertrifft, kann man davon ausgehen, dass die Kunden jeden Monat mehr kaufen. Ein weiteres Zeichen dafür, dass die Kunden Luckin schätzen.

Explosion des Umsatzwachstums: 520 %

Auch das passt ins Bild: Wir wissen, dass Luckin sein Filialnetz erweitert hat, dass die Kundenzahl schneller wächst als der Filialbestand und dass die Artikel sich schneller verkaufen als die Kundenzahl wächst.

Aber was ist, wenn jeder Artikel günstiger wird und Luckin deswegen die Kunden reinholt? Kein Grund zur Sorge:

Quelle: SEC-Einreichungen. Chart vom Autor

Also: Die Leute kaufen nicht nur mehr Ware (467 % Wachstum), sie zahlen auch mehr pro Artikel für diese Ware, was zu einem schnelleren (520 %) Umsatzwachstum führt. Offenbar sind die Kunden auch bereit, für ihren Kaffee nach und nach mehr auszugeben.

Effizienz führt zu einer Explosion des Bruttogewinns: 822 %

„Gut“, könnte man jetzt meinen, „aber verdient das Unternehmen auch Geld?“

Berechtigte Frage. Und im Moment lautet die Antwort leider nein. In den vergangenen zwölf Monaten hat Luckin etwa 340 Millionen USD verloren. Der Ausbau ist nicht billig und auch die Werbe- und Recruiting-Maßnahmen, die zur Unterstützung der Expansion des Unternehmens notwendig sind, sind nicht gerade billig.

Gleichzeitig wird das Unternehmen jedoch wesentlich effizienter. Im dritten Quartal 2018 musste Luckin für jede verkaufte Tasse Kaffee etwa 2,37 USD bezahlen. Ein Jahr später sind es nur noch 1,40 USD. Verteilt auf über 44 Millionen Artikel ist das ein gewaltiger Unterschied.

Quelle: SEC-Einreichungen. Chart vom Autor

Zum Vergleich: Die Bruttomarge des Unternehmens stieg im vergangenen Jahr um etwa 16 Prozentpunkte – von 37 % auf 53 %. Und die automatisierten Kaffeemaschinen werden wahrscheinlich nur zu einer Ausweitung der Margen beitragen.

Die Tatsache, dass der Bruttogewinn (822 % Wachstum) schneller wächst als der Umsatz (520 % Wachstum), bedeutet, dass – und das ist wichtig – Luckin einen finanziellen Hebel hat.

Fazit für Anleger

Es handelt sich um Zahlen, die ich so noch nie zuvor gesehen habe – schon gar nicht von einem Kaffeeunternehmen. Luckins Umsetzung der Vorhaben ist verblüffend. Gleichzeitig fällt es mir aber schwer, mich zum Kauf der Aktien zu bewegen, weil sie nicht in meinen Investitionsrahmen passen, der nachhaltige Wettbewerbsvorteile verlangt.

Auch verwirren mich diese Zahlen ein wenig: ich bin mir nicht sicher, was ich davon halten soll. Im Moment fühle ich mich wohl dabei, dem Unternehmen in meinem All-Star-CAPS-Profil eine bessere Bewertung zu geben. Im Laufe der Zeit, wenn ich die Fortschritte von Luckin beobachte, könnte ich mir vorstellen, selber einzusteigen. Interessant sind sie auf jeden Fall.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool besitzt und empfiehlt Aktien von Starbucks. Brian Stoffel besitzt keine der angegebenen Aktien.

Dieser Artikel erschien am 26.1.2020 auf Fool.com und wurde für unsere deutschen Leser übersetzt.