3 Dividendenaktien, die du mit Rabatt kaufen kannst

Einer der besten Gründe, Dividendenaktien mit Rabatt zu kaufen, ist die Tatsache, dass ein günstigerer Preis überdurchschnittliche Renditen bedeutet. Der Kurs einer Aktie steht in umgekehrter Relation zu ihrer Dividendenrendite. Das bedeutet nicht nur, dass du die Aktie zu einem günstigen Preis erhältst, wenn du sie im Abschwung kaufst. Du kannst dir auf dem Weg dorthin auch noch eine bessere Auszahlung sichern. Der Kauf von günstigen Dividendenaktien ist eine großartige Möglichkeit, dein Portfolio für hohe Renditen zu positionieren. Denn du profitierst von möglichen Kapitalgewinnen und kannst gleichzeitig wiederkehrende Einnahmen erzielen.

Drei Dividendenaktien, die im vergangenen Monat gefallen sind und die du heute in einem Dip kaufen kannst, sind Bristol Myers Squibb (WKN: 850501), Campbell Soup (WKN: 850561) und Citigroup (WKN: A1H92V). Da alle Aktien verschiedenen Branchen angehören, kannst du durch den Kauf aller drei Aktien auch dein Portfolio diversifizieren. Hier sind die Gründe, warum sie im Moment wie gute Käufe aussehen.

1. Bristol Myers Squibb

Das biopharmazeutische Unternehmen Bristol Myers Squibb ist im vergangenen Monat um 6 % gesunken und fiel damit weiter als der S&P 500. Dieser ist im gleichen Zeitraum um weniger als 1 % zurückgegangen. Es gab in den letzten Wochen keine schrecklich schlechten Nachrichten, die den Rückgang der Aktie erklären könnten. Damit ist er wahrscheinlich auf die jüngste allgemeine Schwäche der Märkte zurückzuführen.

Bristol Myers Squibb berichtete am 6. August über die Ergebnisse des zweiten Quartals. Doch die Ergebnisse waren nichts, worüber man sich zu sehr aufregen oder pessimistisch sein sollte. Obwohl sein Umsatz von 10,1 Milliarden US-Dollar für den Zeitraum bis zum 30. Juni beeindruckend aussah, war das Wachstum hauptsächlich auf die Übernahme von Celgene zurückzuführen, die das Unternehmen im November abschloss. Celgenes Medikament Revlimid zur Behandlung des Multiplen Myeloms war mit Einnahmen von 2,9 Milliarden US-Dollar das umsatzstärkste Medikament von Bristol Myers Squibb in diesem Quartal. Das Unternehmen verzeichnete im Berichtszeitraum einen Nettoverlust von 85 Millionen US-Dollar, der hauptsächlich auf akquisitions- und integrationsbedingte Ausgaben zurückzuführen ist.

Langfristig ist das Krebsbekämpfungsunternehmen mit den Medikamenten von Celgene stärker, da sie Bristol Myers Squibb mehr Raum für Wachstum geben. Und das ist eine gute Nachricht für seine Dividende, denn es bedeutet, dass es in Zukunft mehr Erhöhungen bei der Auszahlung geben könnte. Heute zahlt das in New York ansässige Unternehmen seinen Aktionären eine vierteljährliche Dividende von 0,45 Dollar aus. Dies entspricht einer Rendite von 3 %, die über der typischen S&P-500-Rendite von 2 % liegt. In den letzten fünf Jahren hat Bristol Myers seine Auszahlungen um 22 % erhöht, was einer durchschnittlichen jährlichen Wachstumsrate von 4 % entspricht.

Bei einem erwarteten Kurs-Gewinn-Verhältnis von nur 8 ist die Aktie ein günstiger Kauf. Vor einem Jahr wurde sie zu mehr als dem 11-fachen ihrer erwarteten Gewinne gehandelt.

2. Campbell Soup

Die Aktien von Campbell Soup sind im vergangenen Monat um 12 % zurückgegangen, während sich die Anleger pessimistisch abwendeten. Dies passierte nach der Veröffentlichung der Ergebnisse des in New Jersey ansässigen Unternehmens für das vierte Quartal und Jahresende am 3. September.

Für den Dreimonatszeitraum, der am 2. August endete, meldete Campbell einen Nettoumsatz von 2,1 Milliarden US-Dollar. Dies entspricht einem Anstieg von 18,4 % gegenüber dem Vorjahr. Der Nettogewinn in Höhe von 86 Millionen US-Dollar war ebenfalls eine große Verbesserung gegenüber dem Verlust des Unternehmens in Höhe von 8 Millionen US-Dollar in der Vorperiode. Möglicherweise war es jedoch die Prognose des Unternehmens für das erste Quartal des Geschäftsjahres 2021, die Investoren abschreckte. Das Management erwartet für das erste Quartal ein Nettoumsatzwachstum von 5 bis 7 %. Das ist weniger als von den Investoren erhofft, insbesondere angesichts der COVID-19-Pandemie, die wahrscheinlich noch viele Menschen auf absehbare Zeit zu Hause halten wird. Die Konserven, Suppen und anderen Snacks des Unternehmens waren während der COVID-19-Pandemie beliebte Grundnahrungsmittel in der Speisekammer.

Bei einem Kurs-Gewinn-Verhältnis von weniger als 16 ist die Aktie auch nicht zu teuer. Value-Investoren streben normalerweise ein Kurs-Gewinn-Verhältnis von 15 oder weniger an. Und mit dem Kursrückgang beläuft sich die Rendite von Campbells Quartalsdividende von 0,35 Dollar jetzt auf etwas mehr als 3 %. Das Unternehmen hat seine Dividendenzahlungen zuletzt 2017 erhöht.

3. Citigroup

Eine weitere Dividendenaktie, die sich zur Abrundung deines Portfolios eignet, ist die Top-Investmentbank und das Finanzdienstleistungsunternehmen Citigroup. Die Aussichten für Aktien im Finanzwesen sind im Moment nicht sehr gut, da sich die Wirtschaft mitten in einer Rezession befindet und die niedrigen Zinssätze das Ertragspotenzial der Banken minimieren. Aber auf lange Sicht ist es schwierig, bessere und solidere Anlagen als Bankaktien zu finden.

In den am 14. Juli veröffentlichten Ergebnissen des zweiten Quartals für den Zeitraum bis zum 30. Juni meldete die Citigroup Einnahmen in Höhe von 19,8 Milliarden Dollar. Dies entspricht einem Anstieg von 5 % gegenüber dem Vorjahr. Sein Nettogewinn von 1,3 Milliarden Dollar ging jedoch um 73 % zurück, was hauptsächlich auf eine Erhöhung der Risikovorsorge für notleidende Kredite zurückzuführen ist.

In letzter Zeit gab es nichts, was den Rückgang der Bankaktien um 14 % im vergangenen Monat rechtfertigen würde. Aber die gute Nachricht für die Investoren ist, dass diese Entwicklung die Gelegenheit schafft, eine Top-Bank-Aktie zu einem reduzierten Preis zu kaufen. Bei einem erwarteten Kurs-Gewinn-Verhältnis von etwa 8,5 ist dies auch eine Aktie für Value-Investoren. Ende 2019 wurde die Aktie mit etwa dem 9,5-Fachen des erwarteten Gewinns gehandelt.

Citigroup zahlt den Anlegern derzeit eine vierteljährliche Dividende von 0,51 Dollar, was einer jährlichen Rendite von 4,5 % entspricht. Das ist die höchste Rendite auf dieser Liste, und das Unternehmen erhöhte seine Ausschüttung allein im letzten Jahr um mehr als 13 %.

Welche Aktie ist heute der beste Kauf?

Bevor wir entscheiden, welche Aktie die beste der drei hier aufgeführten ist, wollen wir uns kurz ansehen, wie es allen dreien in diesem Jahr bisher ergangen ist:

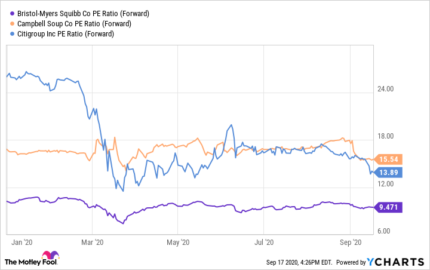

Während sich alle Aktien schlechter als der S&P 500 entwickeln, war Citigroup bisher die bei Weitem schlechteste Aktie. Werfen wir auch einen Blick auf die zukünftigen KGVs der Unternehmen:

Trotz der besten Ergebnisse scheint Bristol Myers Squibb auf der Grundlage der künftigen Gewinnerwartungen der Analysten für die Anleger immer noch den größten Wert zu bieten. Wenn du nach einer guten Kombination von Dividenden und Stabilität suchst, dann scheint diese Aktie des Gesundheitswesens derzeit der beste Kauf zu sein.

Wenn du jedoch nach einer einkommensgenerierenden Aktie suchst, dann ist es auch schwer, keine Aktien der Citigroup kaufen zu wollen. Wenn sich die Wirtschaft eher früher als später erholt, könnte der Kauf der Finanzaktie zu ihrem aktuellen Preis in ein oder zwei Jahren wie ein Schnäppchen aussehen.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

David Jagielski besitzt keine der erwähnten Aktien. The Motley Fool besitzt und empfiehlt Aktien von Bristol Myers Squibb.

Dieser Artikel wurde von David Jagielski auf Englisch verfasst und wurde am 20.09.2020 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.