5 Aktien, die du im Dip kaufen solltest

Marktschwankungen schaffen Kaufchancen für langfristig aufgestellte Investoren, egal ob sie eine bestehende Position aufstocken oder eine neue Position eröffnen. Der Industriesektor war in letzter Zeit etwas schwach, daher möchte ich fünf langfristige Wachstumsaktien vorstellen, die in letzter Zeit gefallen sind.

Dazu gehören der Industrieriese General Electric (WKN: 851144), der Werkzeughersteller Stanley Black & Decker, (WKN: A1CTQA) und die Mid-Cap-Optionen nVent (WKN: A2JHWV), Univar (WKN: A11955) sowie Pentair (WKN: A115FG).

General Electric

Ein kurzer Blick auf die Entwicklung dieser Aktien im Vergleich zum S&P-500-Index zeigt eine relativ gute Performance auf Jahresbasis. Aber der Einbruch der letzten Wochen ist trotzdem nicht zu leugnen.

Via YCharts

Es scheint keine richtig guten Gründe für den Abverkauf zu geben, abgesehen von einer allgemeinen Skepsis gegenüber Industriewerten aufseiten institutioneller Anleger.

Privatanleger müssen sich jedoch nicht ständig Gedanken machen, welcher Sektor in diesem Quartal angesagt ist. Das sollte man im Kopf haben, wenn man an GE denkt.

Neulich hat CEO Larry Culp lautstark die mittelfristigen Ziele des Unternehmens für die Generierung von Gewinnen und freiem Cashflow (FCF) umrissen, und was er zu sagen hatte, ist sehr positiv. Kurz gesagt glaubt Culp, dass bis 2023 ein FCF von 7 Milliarden USD möglich ist. Culps Pläne sehen vor, dass sich der Luftfahrtbereich stark erholt und 2019 wieder profitabel wird, dass das Gesundheitswesen weiterhin FCF generiert und dass die Restrukturierungsmaßnahmen im Energiebereich zu einem soliden Beitrag von 1 bis 2 Milliarden USD führen. Derweil sollte GE Renewable Energy bis 2023 ein Offshore-Windgeschäft in Höhe von 3 Milliarden USD haben und das kontinuierliche Wachstum im Onshore-Windbereich unterstützen.

Sollte GE im Jahr 2023 einen FCF von 7 Milliarden USD erzielen, wird das Unternehmen (basierend auf der aktuellen Marktkapitalisierung) zum 16,3-Fachen seines FCF gehandelt. Das wäre eine hervorragende Bewertung für ein Unternehmen mit langfristigen Wachstumschancen durch die Wartung seiner installierten Basis von Flugzeugtriebwerken, Gasturbinen und Windkraftanlagen.

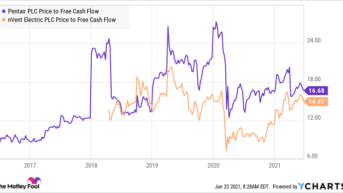

Pentair und nVent

Wenn wir mal beim FCF bleiben, kommen wir zu dem Unternehmen nVent Electric, das Elektroprodukte herstellt, und zu Pentair, das Wasseraufbereitungsanlagen für Privathaushalte und Gewerbebetriebe herstellt. Anleger sollten diese beiden Aktien jedoch nicht nur als Value-Investing-Optionen betrachten, da sie beide anständige Wachstumsaussichten haben.

Via YCharts

nVent ist ein Hersteller von elektrischen Gehäusen, Befestigungslösungen und elektrischen Wärmemanagementlösungen. Ein solider, wenn auch wenig aufregender Markt, aber genau das ist der Punkt! nVents Lösungen machen einen relativ kleinen Teil der Projektausgaben seiner Kunden aus – was darauf hindeutet, dass es nicht auffällig ist, sollten sich die Kunden auf Kostensenkungsmaßnahmen konzentrieren. So lässt sich auf die „Elektrifizierung“ der Wirtschaft setzen, egal ob es sich um Ausgaben für Automatisierung, intelligente Stromnetze, Datenzentren, die Elektrifizierung von Gebäuden oder den Transport handelt.

Pentairs Consumer Solutions Business (Poolausrüstung und Wasseraufbereitung für den Gebrauch daheim) erhielt 2020 einen Schub, da der Lockdown diesen Markt beflügelte. Im Jahr 2020 wurden in Nordamerika 100.000 neue Pools gebaut. Da der Markt für Poolausrüstung in erster Linie ein Ersatzmarkt ist, ist es wahrscheinlich, dass das Unternehmen eine langfristige Chance hat, in die bestehende Poolbasis von 5,3 Millionen Pools in Nordamerika zu verkaufen.

Derweil erwartet das Management, dass das Segment Industrie- und Durchflusstechnik langfristig mit einer niedrigen einstelligen Rate wachsen wird. Das alles ergibt ein Geschäft, das im mittleren einstelligen Bereich beim Umsatz und im zweistelligen Bereich beim Gewinn wächst. Das Management erwartet einen FCF von 2,5 Milliarden USD im Zeitrahmen von 2022 bis 2025. Angesichts der Tatsache, dass die aktuelle Marktkapitalisierung nur 10,95 Milliarden USD beträgt, deutet dies darauf hin, dass das Unternehmen unterbewertet ist.

Univar und Stanley Black & Decker

Univar ist der Value-Titel und Stanley Black & Decker ist der heimliche Wachstumswert. Die Argumente für den Spezialchemikalien-Distributor Univar beruhen auf der Annahme, dass sich die Neuausrichtung des Managements auf sein Kerngeschäft, den Vertrieb von Spezialchemikalien, auszahlen wird. Das Management strebt an, die Gewinnmarge bis 2022 auf ein ähnliches Niveau wie bei den nordamerikanischen Konkurrenten zu heben.

Um bis 2022 eine Gewinnmarge vor Zinsen, Steuern und Abschreibungen (EBITDA) von 9 % zu erreichen (das erklärte Ziel des sogenannten S22-Programms), plant das Management, das Unternehmen zu verschlanken, Kosten zu senken und in digitale Technologien zu investieren, um den Vertrieb zu verbessern.

Da Analysten für das Jahr 2023 einen Umsatz von 9,4 Milliarden USD prognostizieren, könnte Univar dann ein EBITDA von 845 Millionen USD erzielen. Basierend auf dem aktuellen Unternehmenswert oder EV (Marktkapitalisierung plus Nettoverschuldung) von 6,2 Milliarden USD könnte Univar zu einem EV/EBITDA-Multiple von nur 7,3-mal EBITDA im Jahr 2023 gehandelt werden. Das würde die Aktie zu einem hervorragenden Wert machen.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

The Motley Fool besitzt keine der angegebenen Aktien. Lee Samaha besitzt keine der angegebenen Aktien. Dieser Artikel erschien am 28.6.2021 auf Fool.com und wurde für unsere deutschen Leser übersetzt.