1.000 Euro übrig? Diese Dividendenaktie würde ich an deiner Stelle jetzt kaufen

- BASF (WKN: BASF11) bleibt ein schwerfälliger Riese.

- Doch mit dem neuesten Deal zeigt das Management echte Stärke.

- Die Aktie ist aktuell zu einem guten Preis zu haben.

Die vergangenen drei Monate liefen für die BASF-Aktionäre nicht allzu berauschend. Die Aktie verlor fast 4,7 % und notiert heute bei 65,02 Euro (Stand: 3. September). Aber von solchen kleinen Hängern lassen wir Fools uns nicht ins Bockshorn jagen. Wir schauen stets auf das große Ganze. Und auf langfristige Sicht macht BASF weiterhin einen einwandfreien Eindruck.

Das Management von BASF weiß, worauf es ankommt

Das Thema Klimakrise schwebt auch über BASF wie ein Damoklesschwert. Der Kohledioxid-Ausstoß ist enorm beim größten Chemie-Produzenten der Welt. Das Management um CEO Martin Brudermüller will ihn in den kommenden Jahren deutlich verringern. Es setzt daher auf Strom aus Windkraft. Und damit nun etwas mehr Tempo reinkommt, schloss der Vorstand einen wichtigen Deal jetzt schon ab.

Konkret beteiligt sich BASF am größten Windpark der Welt namens Hollandse Kust Zuid. Eigentlich wollte Brudermüller den Vertrag erst im vierten Quartal dieses Jahres unterzeichnen. Doch jetzt geht alles sehr schnell: Vom Energie-Riesen Vattenfall erhält BASF 49,5 % der Projektanteile zum Preis von 300 Mio. Euro.

Im Jahr 2023 soll der Offshore-Windpark den Betrieb aufnehmen und dann 1,5 Gigawatt Strom liefern. Damit wäre er der größte Windpark seiner Art.

BASF geht damit einen wichtigen Schritt nach vorne

Angesichts des teurer werdenden Stroms aus fossilen Energieträgern macht dieser Deal aus meiner Sicht absolut Sinn.

BASF ist aktuell ein ganz heißer Kandidat für mein Depot.

Satte Dividenden sind nicht das einzige Argument

Die Dividendenrendite zum heutigen Kurs liegt bei 5,1 %.

Das bedeutet, dass du pro Jahr 51 Euro von BASF geschenkt bekommst, wenn du jetzt für 1.000 Euro Aktien kaufst.

Was macht BASF so stark?

Eine Glaskugel habe ich nicht. Ich kann dir nicht versprechen, dass BASF auch in zehn Jahren eine Dividende zahlt. Aber wir können gemeinsam untersuchen, wo die Stärken des Unternehmens liegen.

Das Geschäftsmodell ist solide und krisenfest

Meines Erachtens werden die Produkte von BASF nahezu jederzeit und überall benötigt. Der Konzern aus Ludwigshafen betreibt mit seinem breit gefächerten Chemie-Portfolio ein relativ krisenfestes Geschäftsmodell. Vor allem sehe ich positiv, dass die Wachstumsraten für die globale Industrie- und Chemieproduktion wieder ansteigen.

BASF bekommt seine Bilanz allmählich in den Griff

Ich rechne dem Management hoch an, dass es den Verschuldungsgrad in den vergangenen fünf Jahren von 54,7 auf mittlerweile 50,7 % verringert hat. Der operative Cashflow deckt die Schulden zu 32 % ab. Das ist ein ordentlicher Wert. Und das EBIT übertrifft die aktuelle Zinslast überdeutlich. Daher habe ich keine Sorgen, dass BASF mittelfristig Probleme mit seinen Gläubigern bekommen könnte.

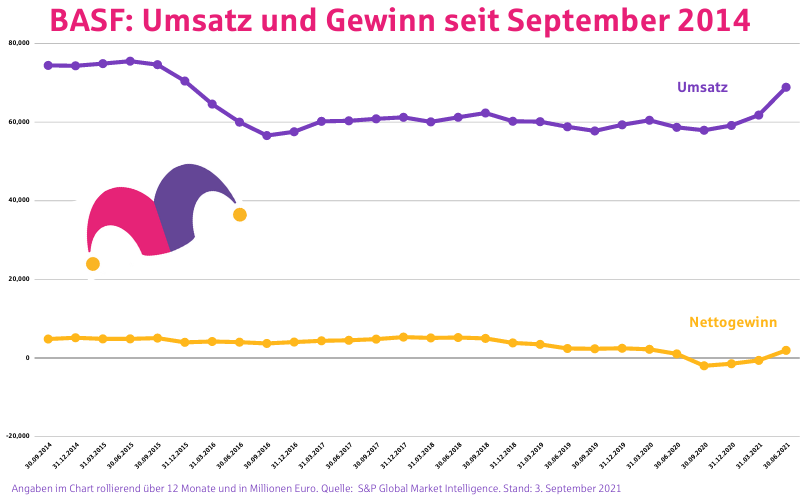

BASF bleibt ein schwerfälliger Riese

Wir dürfen uns keinen Illusionen hingeben. Das Unternehmen ist riesig und damit durchaus vergleichbar mit anderen deutschen Giganten. Dementsprechend können wir auch nicht mit großartiger Wachstumsfantasie rechnen. Im Gegenteil: BASF ordnet derzeit seine Geschäfte. Das Thema Energie und Klima macht viel Druck. In den vergangenen fünf Jahren schrumpfte der Nettogewinn sogar um 32 % pro anno. Aber schau selbst! Im folgenden Diagramm zeige ich dir die jeweils über zwölf Monate rollierenden Umsätze und Nettogewinne seit 2014.

Die Aktie hat noch Luft nach oben

Ich bin überzeugt vom Geschäftsmodell und vom Management. Aus meiner Sicht handelt der Markt die Aktie deutlich unter ihrem fairen Wert. Bis zu einem Kurs von 90 Euro denke ich ernsthaft über ein Investment nach.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.