Wer diese 3 Wachstumsaktien besitzt, sollte seine Position überdenken

Wichtige Punkte

- Brennstoffzellen-Elektrofahrzeuge werden bisher nur begrenzt eingesetzt.

- Unternehmen, die Elektrofahrzeuge aufladen, müssen noch nachhaltige Gewinne erwirtschaften.

- Die Workhorse Group steht vor großen Herausforderungen.

Als Investor ist es wichtig, die Aktien in deinem Portfolio regelmäßig zu beobachten. Regelmäßige Analyse und Update deines Portfolios ist eine Möglichkeit, um sicherzustellen, dass es mit deinen Anlagezielen übereinstimmt.

Manchmal sind die Gründe, die dich überzeugt haben, eine Aktie zu kaufen, nicht mehr gültig. Sich verändernde Märkte, die schlechte Leistung eines Unternehmens oder ein verstärkter Wettbewerb sind nur einige der Gründe, die dich dazu veranlassen können, deine Position in einer Aktie zu überdenken.

Hier sind drei Aktien, die in letzter Zeit nicht gut gelaufen sind. Außerdem gibt es gute Gründe für deren jüngsten Kursrückgang. Wenn du eine dieser Aktien besitzt, solltest du das noch mal überdenken, um zu sehen, ob deine These noch stimmt. Im Folgenden erörtern wir, warum der Besitz dieser drei Aktien im Moment vielleicht nicht die beste Idee ist.

1. Plug Power

Es wurde erwartet, dass Wasserstoff-Brennstoffzellen eine wichtige Rolle dabei spielen würden, den Ländern zu helfen, Emissionen zu reduzieren und ihre Nachhaltigkeitsziele zu erreichen. Doch diese Geschichte scheint sich nicht so zu entwickeln, wie die Brennstoffzellenunternehmen, darunter auch Plug Power (WKN: A1JA81), erwartet haben.

Von Januar bis November 2021 wurden weltweit etwa 16.200 Brennstoffzellen-Elektrofahrzeuge (FCEVs) verkauft. Das ist mehr als die rund 10.000 FCEVs, die 2020 verkauft wurden. Im Vergleich zu den rund 6 Millionen Elektrofahrzeugen, die im Jahr 2021 verkauft werden, ist diese Zahl jedoch verschwindend gering. Höhere Kosten und eine fehlende Betankungsinfrastruktur gehören zu den wichtigsten Faktoren, die das Wachstum der FCEVs bremsen.

Wasserstoff-Brennstoffzellen gelten nach wie vor als eine gute Option für die Dekarbonisierung von Schwerlastflotten, Schifffahrt, Luftfahrt und anderen Sektoren, in denen Batterien noch nicht rentabel sind. Sinkende Kosten für Batterien und die Verbesserung der Energiedichte machen Batterien jedoch auch im Schwerlastverkehr zunehmend attraktiv. Alles in allem ist der Markt für Wasserstoff-Brennstoffzellen weitaus begrenzter, als viele noch vor einigen Jahren erhofft hatten. Gleichzeitig hat der Wettbewerb in diesem Segment im Laufe der Jahre zugenommen.

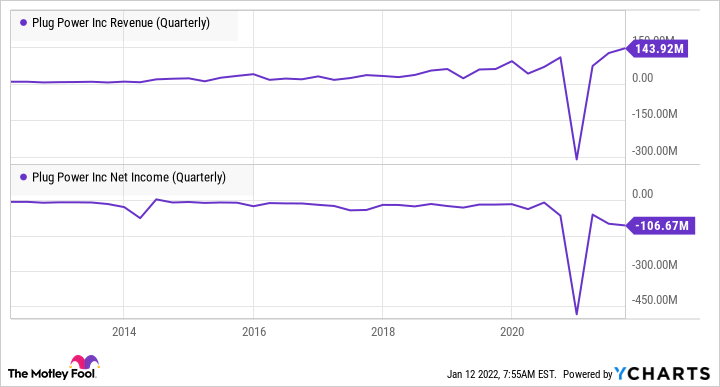

Daher könnte es für Plug Power, das bereits seit Jahrzehnten Verluste macht, immer schwieriger werden, die Gewinnzone zu erreichen.

PLUG UMSATZ (VIERTELJÄHRLICH), DATEN VON YCHARTS

Selbst nach einem Rückgang von 53 % in einem Jahr ist die Plug-Power-Aktie auf Dreijahressicht um 1.600 % gestiegen. Wenn du diese Aktie besitzt, ist es vielleicht an der Zeit, den Ausstieg zu suchen.

2. Blink Charging

Der rasante Anstieg der Nutzung von Elektrofahrzeugen (EVs) zeigt deutlich, dass eine solide Ladeinfrastruktur benötigt wird. Allerdings müssen die Unternehmen, die Elektrofahrzeuge aufladen, erst noch rentabel werden. Die Unternehmen verfolgen unterschiedliche Ansätze, um in diesem sich entwickelnden Sektor rentabel zu werden. Blink Charging (WKN: A2DWW2) scheint jedoch im Moment nicht die beste Wahl im Segment der EV-Ladestationen zu sein.

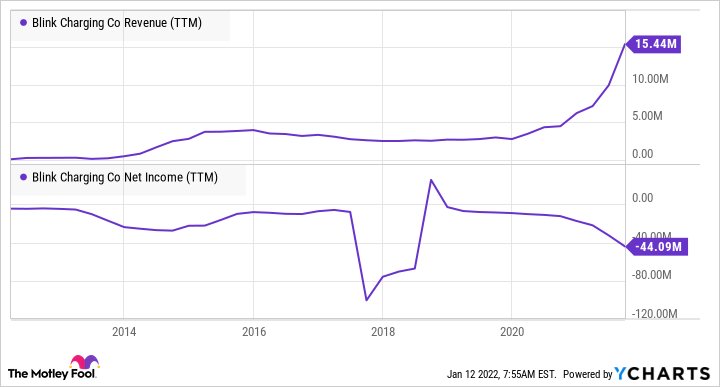

Obwohl der Umsatz von Blink Charging steigt, nehmen die Verluste weiter zu.

BLNK UMSATZ (LETZTE 12 MONATE), DATEN VON YCHARTS

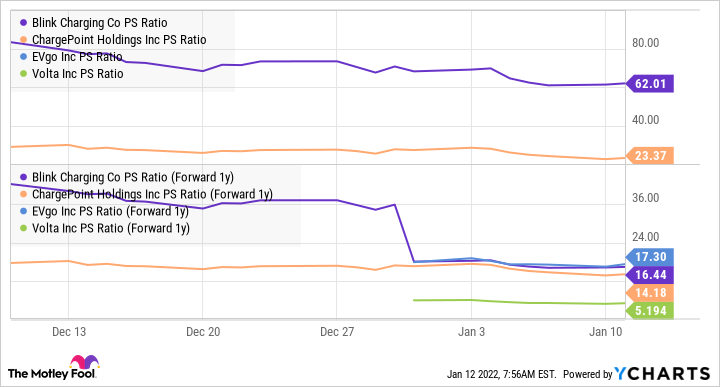

Auch aus der Bewertungsperspektive sieht die Aktie nicht attraktiv aus. Selbst nachdem sie im letzten Jahr um 53 % gefallen ist, hat die Blink-Charging-Aktie über einen Zeitraum von drei Jahren um 1.210 % zugelegt. Die Aktie wird mit einem Kurs-Umsatz-Verhältnis von 62 gehandelt – höher als das von ChargePoint mit 23.

BLNK KUV, DATEN VON YCHARTS

Auch auf der Basis des zukünftigen Kurs-Umsatz-Verhältnisses sieht die Aktie teuer aus. Blink Charging scheint keinen besonderen Vorteil gegenüber anderen Unternehmen im Segment der Ladestationen zu haben. Obwohl das Unternehmen schon seit Jahren tätig ist, macht es weiterhin hohe Verluste.

Wenn du Aktien von Blink Charging besitzt, solltest du in Erwägung ziehen, sie durch andere EV- oder EV-Lade-Aktien zu ersetzen.

3. Workhorse Group

Der Elektrofahrzeughersteller Workhorse Group (WKN: A2AC97) hat derzeit sicherlich zu kämpfen. Das Unternehmen ist seit Langem mit seinen Produktionsplänen im Rückstand. Außerdem hat es kürzlich die 41 bisher ausgelieferten Lieferwagen des Typs C1000 zurückgerufen und die Produktion dieses Fahrzeugmodells eingestellt.

Der neue CEO von Workhorse, Rick Dauch, arbeitet daran, den Betrieb des Unternehmens zu erneuern und neue Fahrzeugmodelle auf den Markt zu bringen. Die Konkurrenz im Segment der kommerziellen Elektrotransporter ist jedoch immens. General Motors, Ford Motor Company, Rivian, Stellantis und andere Hersteller von Elektrofahrzeugen bieten alle elektrische Transporter an oder planen, diese anzubieten. Angesichts der Erfolgsbilanz von Workhorse könnte es für das Unternehmen sehr schwierig werden, Kunden zu gewinnen, wenn es ein neues Modell auf den Markt bringt.

Der starke Rückgang des Aktienkurses von Workhorse in diesem Jahr spiegelt die oben genannten Bedenken wider. Dennoch ist der Kurs der Aktie in drei Jahren um 418 % gestiegen. Angesichts der Wachstumssorgen solltest du deine Position in der Workhorse-Aktie noch einmal überdenken.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Dieser Artikel gibt die Meinung des Verfassers wieder, die von der "offiziellen" Empfehlungsposition eines Motley Fool Premium-Beratungsdienstes abweichen kann. Eine Investitionsthese zu hinterfragen - sogar unsere eigene - hilft uns allen, kritisch über Investitionen nachzudenken und Entscheidungen zu treffen, die uns helfen, klüger, glücklicher und reicher zu werden.

Dieser Artikel wurde von Rekha Khandelwal auf Englisch verfasst und am 14.01.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

Rekha Khandelwalhat keine Position in einer der genannten Aktien. The Motley Fool hat keine Positionen in den genannten Aktien.