3 Wachstumsaktien, die im Januar zum Kauf einladen

Wichtige Punkte

- Der Aktienkurs von Nvidia ist im Jahr 2022 stark gefallen, aber dank großartiger Wachstumstreiber könnte er wieder an Fahrt gewinnen.

- Der steile Fall von Ambarella bietet Anlegern die Möglichkeit, ein schnell wachsendes Unternehmen zu einer relativ günstigen Bewertung zu kaufen.

- Intel-Aktien sind billig und das Unternehmen scheint bereit für eine Trendwende zu sein.

Einige der Top-Wachstumsaktien, die den Markt im Jahr 2021 in Brand gesetzt haben, haben im neuen Jahr dank der hohen Wahrscheinlichkeit von Zinserhöhungen durch die Federal Reserve und der steigenden Inflation ihren Schwung verloren.

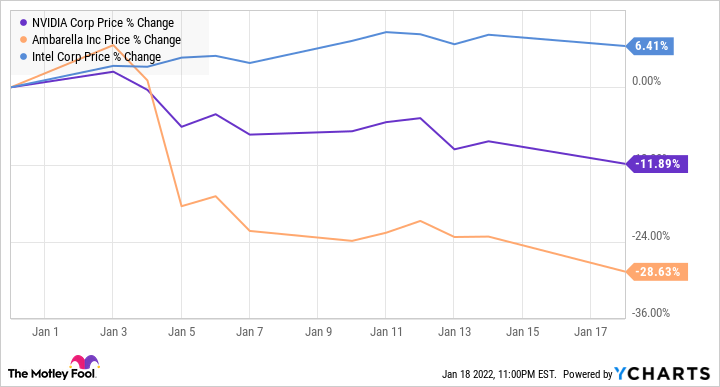

Die Aktie von Nvidia (WKN: 918422) beispielsweise hat im Jahr 2022 bisher fast 12 % ihres Wertes verloren, während die Aktien von Ambarella (NWKN: A1J58B) um über 28 % gefallen sind. Diese beiden Tech-Aktien hatten den Markt im letzten Jahr in Brand gesetzt und dank des rasanten Wachstums der Umsätze und Gewinne rund 120 % zugelegt. Ihre hohen Bewertungen haben sie jedoch im Jahr 2022 wieder eingeholt.

Intel (WKN: 855681) hingegen schwimmt gegen den Trend, da die Aktien des Chip-Riesen an Boden gewinnen. Das ist nicht verwunderlich, denn Intels günstige Bewertung und die Aussichten auf eine Trendwende haben das Unternehmen zu einer verlockenden Wette für Investoren gemacht.

NVDA-DATEN VON YCHARTS

Das Gute daran ist, dass all diese Aktien aus verschiedenen Gründen gerade jetzt kaufenswert erscheinen. Schauen wir sie uns an.

1. Nvidia

Der Grafikchip-Spezialist Nvidia wird derzeit mit einem Abschlag gegenüber dem Vorjahresniveau gehandelt. Mit einem Kurs-Gewinn-Verhältnis (KGV) von 82 ist die Aktie keineswegs billig, aber sie ist relativ günstiger als das KGV von über 90 im Jahr 2021. Auch das erwartete KGV der Aktie ist mit 51 niedriger als das von 2021 mit fast 31.

Wachstumsorientierte Anleger mit einer höheren Risikobereitschaft können den Kursrückgang bei Nvidia nutzen, um weitere Aktien zu kaufen, denn die Zeiten, in denen der Chiphersteller ein großes Wachstum verzeichnet, sind aus einigen einfachen Gründen noch lange nicht vorbei. Analysten gehen davon aus, dass die Gewinne von Nvidia in den nächsten fünf Jahren eine jährliche Wachstumsrate von 40 % aufweisen werden. Das ist nicht verwunderlich, denn Nvidia dominiert zwei lukrative Märkte – Videospiele und GPUs (Grafikprozessoren) für Rechenzentren – und macht bemerkenswerte Fortschritte in aufstrebenden, aber spannenden Technologien wie selbstfahrenden Autos und dem Metaverse.

Das Unternehmen ist auf dem besten Weg, das Geschäftsjahr 2022 mit einem Umsatzanstieg von 60 % auf 26,7 Mrd. US-Dollar abzuschließen, während der Gewinn voraussichtlich von 2,50 US-Dollar pro Aktie im Vorjahr auf 4,34 US-Dollar pro Aktie steigen wird. Das Gute daran ist, dass Nvidia gut positioniert ist, um ein derartiges Wachstum aufrechtzuerhalten, da sowohl der Spiele- als auch der Rechenzentrumsmarkt auf langfristiges Wachstum ausgelegt sind.

Laut Jon Peddie Research wird der Umsatz des Gaming-GPU-Marktes von 23,6 Mrd. US-Dollar im Jahr 2020 auf 54 Mrd. US-Dollar im Jahr 2025 ansteigen, und Nvidia hält einen Anteil von über 80 % an diesem Markt. Das Marktforschungsunternehmen Omdia schätzt, dass Nvidia auch auf dem Markt für Rechenzentrumsbeschleuniger mit einem Anteil von 80 % die dominante Kraft ist.

Es wird erwartet, dass der Markt für Rechenzentrumsbeschleuniger bis 2026 einen Umsatz von 65 Mrd. US-Dollar erwirtschaften wird, verglichen mit 13,7 Mrd. US-Dollar im letzten Jahr, und Nvidia bereitet sich mit neuen Produkten auf eine langfristige Vorherrschaft auf diesem Markt vor. So plant das Unternehmen beispielsweise, im nächsten Jahr eine Zentraleinheit (CPU) für Rechenzentren auf den Markt zu bringen, und auch seine Datenverarbeitungseinheiten finden bei den Kunden immer mehr Anklang.

Alles in allem kann Nvidia seinen Status als Wachstumswert auf lange Sicht beibehalten und könnte nach einem enttäuschenden Start ins Jahr 2022 wieder zu alter Stärke zurückfinden, weshalb der Kursrückgang eine gute Gelegenheit für wachstumsorientierte Investoren ist.

2. Ambarella

Ambarella ist ein weiteres wachstumsstarkes Unternehmen, das Investoren im Moment zu einer relativ günstigen Bewertung erwerben können. Die Aktie wird derzeit mit dem 17,2-Fachen des Umsatzes gehandelt, was einen Abschlag gegenüber dem letztjährigen KUV von 24 bedeutet, und das Unternehmen zeigt keine Anzeichen dafür, dass es den Fuß vom Gas nimmt, da es zwei Schlüsselmärkte bedient.

Die Computer Vision Chips von Ambarella werden in Automobilkameras und internetfähigen Kameras eingesetzt, zwei schnell wachsenden Märkten. Der Automobilmarkt beispielsweise eröffnet dem Chip-Hersteller ein großes Marktpotenzial, da immer mehr Kameras in Fahrzeugen verbaut werden.

Ambarella weist darauf hin, dass Fahrzeuge mit autonomen Funktionen der Stufe 2, die derzeit in Produktion sind, mit bis zu acht Kameras ausgestattet sind. Wenn die autonomen Fähigkeiten der Fahrzeuge in Zukunft zunehmen, wird wahrscheinlich auch die Anzahl der Kameras steigen. Selbstfahrende Autos der Stufe 5 könnten zum Beispiel mit bis zu 20 Kameras ausgestattet sein.

Ambarella nutzt diese Chance bereits, wie aus den Ergebnissen des dritten Quartals 2022 hervorgeht, die am 30. November 2021 (dem letzten verfügbaren Datum) veröffentlicht wurden. Der Umsatz stieg im dritten Quartal im Vergleich zum Vorjahr um 64 % auf 92,2 Mio. US-Dollar, während der bereinigte Gewinn von 0,09 US-Dollar pro Aktie im Vorjahreszeitraum auf 0,57 US-Dollar pro Aktie stieg.

Es ist erwähnenswert, dass Ambarella in den letzten zwölf Monaten einen Umsatz von 304 Mio. US-Dollar erwirtschaftet hat, und die Möglichkeiten auf dem Endmarkt deuten darauf hin, dass das schnelle Wachstum des Unternehmens anhalten wird. Auf dem Automobilmarkt selbst sieht Ambarella ein Umsatzpotenzial von 1,8 Milliarden US-Dollar, das es zwischen dem Geschäftsjahr 2023 und dem Geschäftsjahr 2028 erschließen könnte. Das Unternehmen hat nach eigenen Angaben bereits Designaufträge für 700 Mio. US-Dollar dieses Umsatzpotenzials erhalten, was bedeutet, dass das Automobilgeschäft auf dem besten Weg ist, ein erhebliches Wachstum zu erzielen.

Berücksichtigt man den Upgrade-Zyklus auf dem Markt für Sicherheitskameras, wird deutlich, warum Ambarella ein hervorragendes langfristiges Wachstum verspricht. Ambarella schätzt, dass sich der von ihm bedienbare ansprechbare Markt (SAM) auf dem globalen Markt für Sicherheitskameras, die das Internet der Dinge nutzen, von derzeit knapp über 800 Millionen US-Dollar auf 1,6 Milliarden US-Dollar im Jahr 2028 erhöhen könnte.

Ambarella könnte also seinen wackeligen Start ins Jahr 2022 überwinden und sich langfristig als Top-Wachstumswert erweisen, und seine relativ günstige Bewertung bedeutet, dass Investoren einen sofortigen Kauf in Betracht ziehen können.

3. Intel

Der Wiederanstieg der Intel-Aktie im Jahr 2022 ist nicht überraschend, denn der Chipriese hat Fortschritte dabei gemacht, die technologische Lücke zu seinen Konkurrenten zu schließen, die sein Wachstum in den letzten Jahren gebremst hat. Die neuen Alder-Lake-Prozessoren von Chipzilla, die auf einem wettbewerbsfähigen Herstellungsprozess basieren, helfen dem Unternehmen Berichten zufolge, Anteile zurückzugewinnen.

Laut der Dezember-Hardware-Umfrage des Videospielevertriebsdienstes Steam konnte Intel seine Talfahrt gegenüber Advanced Micro Devices im Bereich der CPUs stoppen. Chipzilla gewann im Dezember 2021 im Vergleich zum Vormonat 0,82 % Marktanteil auf dem CPU-Markt. Das Unternehmen hatte in jedem der vier vorangegangenen Monate Marktanteile verloren, aber die Einführung der Alder-Lake-Prozessoren im November 2021 half ihm, den Rückgang aufzuhalten.

Mit der Einführung der Alder-Lake-Laptop-Chips, die angeblich die Angebote des Konkurrenten AMD übertreffen können, will Intel nun nachlegen. Gleichzeitig will der Chipriese auch auf dem lukrativen Markt für Grafikkarten Fuß fassen, wo die Arc-Grafikprozessoren in mehr als 50 Laptop- und Desktop-Modellen zum Einsatz kommen werden.

Noch wichtiger ist, dass Intel mit einem aggressiven langfristigen Investitionsplan seine Führungsposition in der Produktion zurückerobern will, weshalb die Wall Street jetzt optimistisch in die Zukunft des Unternehmens blickt. Wenn Intel seine Trendwendestrategie weiterhin solide umsetzt und anfängt, die Chancen zu nutzen, die durch angesagte Techniktrends wie das Metaverse entstehen, wird es nicht überraschen, wenn die Aktie weiter steigt.

Deshalb können Anleger, die eine potenzielle Trendwende-Aktie günstig kaufen wollen, Intel in Betracht ziehen. Die Aktie hat ein günstiges KGV von 11 und wird mit dem 2,9-Fachen des Umsatzes gehandelt. Beides ist niedriger als der Fünfjahresdurchschnitt von fast 14 und einem Umsatz von 3,2. Das Halbleiterunternehmen wird möglicherweise nicht mehr zu solch günstigen Kennzahlen gehandelt werden, wenn sein Comeback weiter so gut verläuft, was es zu einer Top-Aktie für den Januar macht.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Dieser Artikel gibt die Meinung des Verfassers wieder, die von der "offiziellen" Empfehlungsposition eines Motley Fool Premium-Beratungsdienstes abweichen kann. Eine Investitionsthese zu hinterfragen - selbst eine eigene - hilft uns allen, kritisch über Investitionen nachzudenken und Entscheidungen zu treffen, die uns helfen, klüger, glücklicher und reicher zu werden.

Dieser Artikel wurde von Harsh Chauhan auf Englisch verfasst und am 21.01.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

Harsh Chauhan besitzt keine der genannten Aktien. The Motley Fool besitzt und empfiehlt Advanced Micro Devices, Intel und Nvidia. The Motley Fool empfiehlt die folgenden Optionen: Long Januar 2023 5,50 Calls auf Intel und Short Januar 2023 5,50 Puts auf Intel.