Bechtle-Crash: Cashflow nur mit 5X-Chance, aber die Aktie ist schön billig

Was ist mit der Bechtle-Aktie (WKN: 515870) los? Seit Jahresanfang verlor sie schon 29,8 %. Heute bekommen wir sie für schlanke 44,16 Euro (Stand: 14. März 2022). Zum Vergleich: Im November 2021 erreichte der Kurs seinen Höchststand. Damals stand er bei 65,14 Euro. Von solchen Marken ist Bechtle mittlerweile weit entfernt. Ist das Unternehmen jetzt also so günstig bewertet, dass wir einsteigen können?

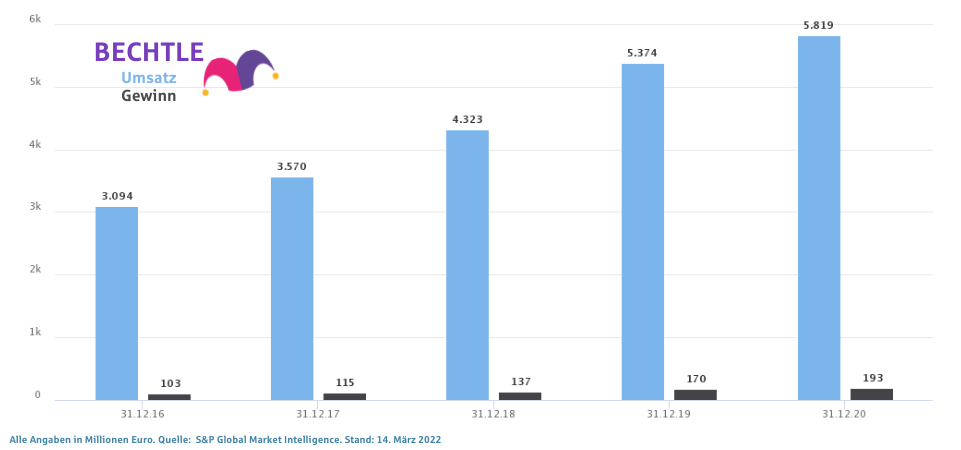

Die Geschäfte laufen weiterhin gut

Der IT-Dienstleister steigerte seinen Umsatz im vergangenen Geschäftsjahr trotz erheblicher Lieferprobleme leicht und den Gewinn sogar deutlich. Die Erlöse kletterten um mehr als 7 % auf rund 6,25 Mrd. Euro. Wenn dir diese Umsatzentwicklung etwas mau vorkommt, dann habe ich eine Erklärung für dich: Im Jahresabschluss 2021 hat Bechtle die Bilanzierungsmethode beim Handel mit Standard-Softwarelizenzen umgestellt. Danach wurden erhebliche Teile der auf diese Geschäfte entfallenden Umsätze nicht mehr komplett ausgewiesen, sondern in Höhe der erzielten Bruttomarge.

Das eigentliche Geschäftsvolumen, insbesondere die Erträge der Bechtle-Gruppe, blieben davon unberührt. Die ausgewiesene Marge stieg dadurch spürbar. Das Vorsteuerergebnis wuchs um rund 18 % auf 320 Mio. Euro. Die EBT-Marge erreichte damit 5 %, nach 4,7 % im Vorjahr. Optimistisch für dieses Jahr stimmt mich der Auftragsbestand. Per Ende 2021 lag dieser bei rund 1,8 Mrd. Euro. Damit ist er nicht nur 80 % höher als 2020, sondern auch auf einem neuen Rekordstand.

Russland bereitet Probleme

Schwierig einzuschätzen sind die Geschäfte in Russland. Im Sommer 2017 erweiterte Bechtle seine Global IT Alliance um die russische Softline Group als elften Partner. Das Unternehmen aus Moskau legt seinen Schwerpunkt auf Schwellenmärkte und verzeichnete dort bis vor wenigen Monaten noch ein starkes Wachstum.

Wie entwickelt sich diese Kooperation angesichts von Putins Krieg gegen die Ukraine und den Sanktionen des Westens? Das ist nicht exakt einzuschätzen. Doch ich fürchte, dass Bechtle hier in Zukunft saftige Abstriche machen muss.

Bechtle kämpft mit der Cloud

Während viele andere Tech-Unternehmen von der Cloud-Technologie profitieren, kann es für Bechtle an diesem Punkt schwierig werden. Schließlich können durch diesen Trend viele lukrative Aufträge, etwa ausgiebige Updates, in Zukunft wegfallen. Auch andere Trends wie Low-Code und No-Code helfen dem Systemhaus keinesfalls weiter.

Aus meiner Sicht müsste das Management um CEO Thomas Olemotz noch stärker in Richtung Digitalisierungsberatung arbeiten. Aber auch hier tummeln sich bereits viele Konkurrenten.

Gleichzeitig ist die mangelnde Diversifikation ein Problem

Im Geschäftsjahr 2020 erzielte das Unternehmen rund 62 % seines Umsatzes in Deutschland. Auch dieser geografische Schwerpunkt geht aus meiner Sicht mit erhöhten Risiken einher.

Bechtle ist weiterhin ein absolut werthaltiges Unternehmen mit solider Bilanz und einem umsichtigen Management. Insbesondere der Return on Invest der letzten Jahre beeindruckt mich. Aktuell liegt die Gesamtkapitalrendite bei 18,1 %. Die EBIT-Marge wuchs in den letzten Jahren im hohen zweistelligen Prozentbereich. Und auch der operative Cashflow kann sich sehen lassen.

Bechtle arbeitet auf stabilem Fundament

Das Umlaufvermögen übersteigt die kurzfristigen Verbindlichkeiten um 90 %. Die Schulden entsprechen gerade einmal 29 % des Eigenkapitals. Das sind bravouröse Werte, auch wenn der Goodwill etwas geringer sein könnte.

Jedoch macht mir die Growth-Komponente Sorgen. Ich fürchte, Bechtle ist zu spät auf die zukünftig wichtigen Themen eingegangen. Entsprechend schleppend wird sich der Free Cashflow entwickeln. Nach meiner Schätzung wird er im Jahr 2031 rund 500 Mio. Euro betragen. Das wäre zwar eine Verfünffachung, aber in der IT-Branche finden wir Fools stärkere Kandidaten.

Was kostet eine Bechtle-Aktie?

Vor diesem Hintergrund und mit Blick auf den Kurssturz der vergangenen Wochen ist die Bechtle-Aktie wieder ein ansehnliches Investment. Das Kurs-Gewinn-Verhältnis liegt nur noch bei 24,4. Damit ist Bechtle jetzt fast genauso interessant wie diese Aktie.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Henning Lindhoff besitzt keine der erwähnten Aktien. The Motley Fool besitzt keine der erwähnten Aktien.