Korrektur: Diese wachstumsstarken Unternehmen sind jetzt Kauftipps

In 3 Sätzen

- Technologiewerte wurden im Jahr 2022 bislang stark mitgenommen.

- Der enorme Kursrückgang der Meta-Platforms-Aktie bietet die Gelegenheit, ein wachsendes Unternehmen zu attraktiver Bewertung zu kaufen.

- Die Aktien von Himax Technologies sind spottbillig und ihr grandioses Wachstum scheint sich fortzusetzen.

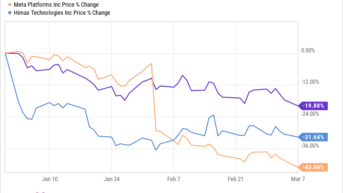

Die Börsenkorrektur von 2022 hat Technologieaktien besonders hart getroffen: Der Nasdaq-100 Technology Sector Index ist im bisherigen Jahresverlauf um rund 19,9 % gefallen.

Mehrere Technologiewerte haben sogar noch stärkere Rückgänge als der breitere Index zu verzeichnen. Meta Platforms (WKN: A1JWVX) und Himax Technologies (WKN: A0JKBX) sind zwei Unternehmen, deren Kurse im bisherigen Jahresverlauf heftig gesunken sind.

Via YCharts

Abgesehen davon ist diesen beiden Unternehmen gemeinsam, dass es sich um schnell wachsende Unternehmen handelt. Infolgedessen sind die massiven Rückschläge bei den Aktien von Meta Platforms und Himax eine Gelegenheit für Anleger, Unternehmen mit einem soliden langfristigen Wachstumspotenzial zu attraktiven Bewertungen zu kaufen.

Schauen wir uns die Gründe an, warum diese Technologieunternehmen gerade jetzt eine kluge langfristige Wette sein könnten.

1. Meta Platforms

Die Aktie von Meta Platforms hat nach der Veröffentlichung der Ergebnisse für das vierte Quartal 2021 am 2. Februar mehr als ein Viertel ihres Wertes verloren. Es gab viele Gründe, warum die Anleger den Panik-Knopf drückten, obwohl Meta im Laufe des Jahres ein enormes Umsatzwachstum verzeichnete.

Die Facebook-Muttergesellschaft meldete für 2021 einen Umsatzanstieg um 37 % auf 118 Mrd. US-Dollar, während der Gewinn um 36 % auf 13,77 US-Dollar pro Aktie stieg. Die Anleger waren jedoch von der Prognose nicht begeistert, die für das erste Quartal des Geschäftsjahres 2022 einen Umsatz zwischen 27 und 29 Mrd. US-Dollar vorsieht. Das würde einem Wachstum von nur 3 bis 11 % gegenüber dem Vorjahr entsprechen.

Die Wall Street hatte mit einem Umsatz von 30 Mrd. US-Dollar gerechnet. Aber die Auswirkungen von Währungsänderungen, schwierige Jahresvergleiche und die von Apple vorgenommenen Änderungen an seiner Datenschutzpolitik werden für Meta Gegenwind bedeuten. Apple hat im vergangenen Jahr mit iOS 14.5 eine Funktion eingeführt, die es den Nutzern ermöglicht, Apps daran zu hindern, ihre Online-Aktivitäten zu verfolgen. Dies hat Metas Möglichkeiten zur Ausrichtung und Messung der Effektivität von Anzeigen beeinträchtigt. Meta schätzt, dass der Schritt von Apple das Unternehmen in diesem Jahr 10 Mrd. US-Dollar an Einnahmen kosten könnte.

Anleger sollten sich jedoch nicht von den düsteren Aussichten täuschen lassen, denn Meta Platforms dürfte in den kommenden Jahren wieder zu alter Stärke zurückfinden. Analysten gehen davon aus, dass sich die Umsätze und Gewinne des Unternehmens in den nächsten Jahren erholen werden, während die Gewinne in den nächsten fünf Jahren jährlich um 21 % wachsen sollen.

Jahr | Umsatz (geschätzt) | Umsatzwachstum | EPS (geschätzt) | EPS-Wachstum |

|---|---|---|---|---|

2022 | 132,3 Mrd. US-Dollar | 12,2 % | 12,47 US-Dollar | (9 %) |

2023 | 154,9 Mrd. US-Dollar | 17 % | 14,62 US-Dollar | 17,2 % |

2024 | 174,9 Mrd. US-Dollar | 13 % | 16,92 US-Dollar | 15,7 % |

Quelle: Yahoo! Finance und YCharts

Es gibt eine Reihe von Gründen, warum die langfristigen Aussichten von Meta trotz des kurzfristigen Gegenwinds solide erscheinen.

Erstens wird erwartet, dass die Ausgaben für digitale Werbung in den kommenden Jahren steigen werden. In den USA zum Beispiel werden die Ausgaben für digitale Werbung nach Schätzungen Dritter von 211 Mrd. US-Dollar im Jahr 2021 auf 315 Mrd. US-Dollar im Jahr 2025 steigen. Andererseits wird erwartet, dass sich die Gesamtausgaben für Medienwerbung bis 2025 auf fast 1,1 Billionen US-Dollar belaufen werden, verglichen mit 780 Mrd. US-Dollar im Jahr 2021.

Dank einer monatlich aktiven Nutzerbasis von 2,91 Milliarden Ende 2021 befindet sich Meta Platforms in einer soliden Position, um von den steigenden Werbeausgaben zu profitieren. Die Werbeeinnahmen des Unternehmens stiegen im Jahr 2021 um 37 % auf 114,9 Mrd. US-Dollar. Dank der lukrativen Marktchancen könnte das Unternehmen weiterhin ein solch beeindruckendes Wachstum verzeichnen.

Der zweite Grund, warum Meta auf lange Sicht Gas geben könnte, ist sein Fokus auf das Metaverse, einen Markt, der nach Einschätzung der Analysten von JPMorgan eine jährliche Umsatzchance von 1 Billion US-Dollar bieten könnte. Meta Platforms gewinnt mit seinem Oculus-Virtual-Reality-Headset bereits an Zugkraft im Metaverse. CEO Mark Zuckerberg sagte im Februar, dass die Kunden über 1 Mrd. US-Dollar für Inhalte im Quest Store ausgegeben haben.

Da die Meta-Aktie derzeit nur zum 14,5-Fachen der nachlaufenden Gewinne gehandelt wird, verglichen mit dem durchschnittlichen fünfjährigen Gewinnmultiplikator von 30, bekommen Anleger ein gutes Angebot für einen Tech-Giganten, der auf lange Sicht wieder stark zulegen könnte.

2. Himax Technologies

Himax Technologies sieht im Moment wie ein verlockendes Wachstumsunternehmen aus, das man kaufen sollte. Das liegt daran, dass die Himax-Aktie nicht nur spottbillig ist. Die Umsätze und Erträge des Unternehmens steigen in einem atemberaubenden Tempo und die Aussichten des Unternehmens deuten darauf hin, dass die Glückssträhne noch lange anhalten könnte.

Himax veröffentlichte am 17. Februar seine Ergebnisse für das Geschäftsjahr 2021 und meldete einen Umsatzanstieg von 74 % auf 1,55 Mrd. US-Dollar. Die bereinigte Bruttomarge des fabriklosen Halbleiterunternehmens verdoppelte sich im Jahr 2021 nahezu auf 48,5 % gegenüber 24,9 % im Jahr 2020. Infolge der beeindruckenden Umsatz- und Margensteigerung stieg der Non-GAAP-Nettogewinn von Himax im vergangenen Jahr auf 463 Mio. US-Dollar, verglichen mit 52 Mio. US-Dollar im Jahr 2020.

Die Prognosen von Himax für das laufende Quartal deuten darauf hin, dass die Dynamik des Jahres 2021 anhält. Das Unternehmen rechnet in diesem Quartal mit einem Umsatz von 420 Mio. US-Dollar, was der Mitte seiner Prognose entspricht, während der bereinigte Gewinn voraussichtlich bei 0,70 US-Dollar pro Aktie liegen wird. Im Vorjahreszeitraum erzielte Himax einen Umsatz von 309 Mio. US-Dollar und einen Gewinn von 0,39 US-Dollar pro Aktie. Das Unternehmen ist auf dem besten Weg, in diesem Quartal ein beeindruckendes Wachstum zu erzielen.

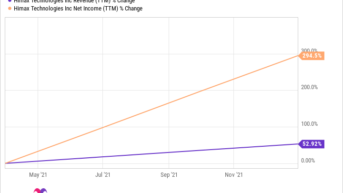

Ein genauerer Blick auf Himax’ Märkte zeigt, warum das Unternehmen sowohl beim Umsatz als auch beim Gewinn ein rasantes Wachstum verzeichnen konnte.

Via YCharts

Himax vertreibt Display-Treiber, die in einer Vielzahl von Bereichen eingesetzt werden, darunter Smartphones, Tablets, Automobildisplays, Monitore und Fernsehgeräte. Das Unternehmen verzeichnet eine solide Nachfrage nach seinen Produkten in den verschiedenen Märkten, in denen es tätig ist.

Im Automobilsegment zum Beispiel stieg der Umsatz von Himax im letzten Jahr um 110 %. Das Unternehmen geht davon aus, dass das Automobilsegment in diesem Quartal 25 % seines Umsatzes ausmacht, und weist darauf hin, dass dieses Segment in diesem Jahr und darüber hinaus ein exponentielles Wachstum verzeichnen wird. Das ist nicht verwunderlich, da der Markt für Display-Treiber im Automobilbereich nach Schätzungen Dritter im Jahr 2029 ein Volumen von 27 Mrd. US-Dollar erreichen wird, verglichen mit 14,5 Mrd. US-Dollar im letzten Jahr.

Ein ähnlicher Trend ist auf dem Markt für Smartphone-Displays zu beobachten, wo der Umsatz von Himax bis 2021 um 85 % steigt. Dies ist ein weiterer Bereich, in dem das Unternehmen ein robustes langfristiges Wachstum erwarten kann, da die Größe des Smartphone-Display-Marktes von 52 Mrd. US-Dollar im Jahr 2018 auf 91 Mrd. US-Dollar im Jahr 2026 ansteigen soll.

Diese Wachstumschancen, die sich auf verschiedene Märkte verteilen, und das hervorragende Wachstum von Himax machen die Aktie zu einer verlockenden Wette. Insbesondere wenn man bedenkt, dass sie nur zum 4,6-Fachen des Gewinns und dem 1,3-fachen des Umsatzes gehandelt wird. Diese spottbillige Bewertung und das Wachstumspotenzial von Himax machen es zu einer verlockenden Tech-Aktie, die man jetzt kaufen sollte.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Harsh Chauhan besitzt keine der angegebenen Aktien. The Motley Fool besitzt Aktien von Apple und Meta Platforms und empfiehlt Nasdaq. Dieser Artikel erschien am 7.3.2022 auf Fool.com und wurde für unsere deutschen Leser übersetzt.