Ist es zu spät, Nvidia zu kaufen?

Wichtige Punkte

- Die Nvidia-Aktie hat seit Mitte März mehr als 32 % zugelegt.

- Neue Produkte deuten darauf hin, dass ein noch größeres Wachstum bevorsteht.

- Die Bewertung ist hoch, aber Investoren, die einen Wachstumswert kaufen wollen, haben immer noch eine Chance.

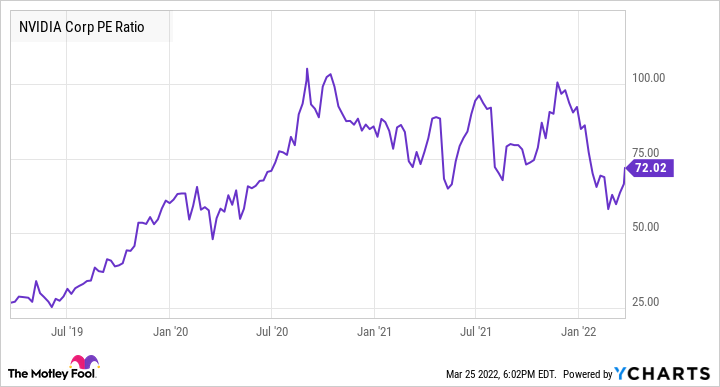

Die Aktie von Nvidia (WKN: 9189422, -0,34 %) ist wieder auf dem Vormarsch: Seit dem 14. März haben die Aktien des Grafikkartenspezialisten um 32 % zugelegt. Die Aktie wird jetzt mit dem 72-Fachen des Gewinns gehandelt und liegt damit über dem Kurs von Mitte März. Bedeutet das, dass Investoren, die den Kursrückgang der Nvidia-Aktie nicht genutzt haben, eine Gelegenheit verpasst haben, dieses schnell wachsende Technologieunternehmen zu kaufen? Lass es uns herausfinden.

Nvidia ist teuer, aber die Bewertung bleibt attraktiv

Es besteht kein Zweifel daran, dass Nvidia eine teure Aktie ist. Anleger, die auf der Suche nach einer Wachstumsaktie sind, sollten jedoch beachten, dass der Grafikkartenspezialist im vergangenen Jahr mit dem 90-Fachen des Gewinns gehandelt wurde. Auch im Jahr 2020 blieb Nvidia mit einem Kurs-Gewinn-Verhältnis von 85 teuer. Nur im Jahr 2019 lag die Bewertung von Nvidia bei einem relativ günstigen 60-Fachen des Gewinns.

NVIDIA KGV, Daten von YCharts

Seit Anfang 2020 ist die Nvidia-Aktie um 400 % gestiegen. Anleger, die 2019 zum 60-Fachen des Gewinns gekauft hatten, wurden mit der Aktie reichlich belohnt. Wachstumsorientierte Anleger haben also immer noch die Möglichkeit, die Aktie zu kaufen, bevor sie noch teurer wird, denn es stehen mehrere Wachstumstreiber an, die dem Unternehmen helfen sollten, sein herausragendes Wachstumstempo beizubehalten.

Heiße Techniktrends sollten für schnelles langfristiges Wachstum sorgen

Auf der jüngsten Entwicklerkonferenz von Nvidia stellte das Unternehmen neue Produkte vor, die sein aggressives Streben nach schnell wachsenden Märkten wie Rechenzentren mit künstlicher Intelligenz (KI), selbstfahrende Autos und digitale Zwillingsanwendungen unterstützen.

Nvidia stellte den Grace Central Processing Unit (CPU) Superchip vor, der auf den Markt für High-Performance-Computing (HPC) und KI-Rechenzentren abzielt. Nvidia sagt, dass dieser Chip zwei miteinander verbundene Server-CPUs kombiniert und in der Lage ist, „die höchste Leistung und die doppelte Speicherbandbreite und Energieeffizienz im Vergleich zu den heute führenden Server-Chips zu bieten“.

Der Chip-Hersteller erklärte außerdem, dass führende Unternehmen aus den Bereichen HPC, Supercomputing, Cloud und Hyperscale bereits mit Nvidia zusammenarbeiten, um den Grace Superchip in ihre Anwendungen zu integrieren. Das Produkt soll in der ersten Hälfte des Jahres 2023 verfügbar sein. Dieser Schritt wird für Nvidia von großer Bedeutung sein, da er den Eintritt in einen Markt kennzeichnet, in dem das Unternehmen derzeit noch nicht vertreten ist.

Es wird erwartet, dass der Markt für Server-CPUs bis 2023 einen Umsatz von 19 Mrd. US-Dollar erwirtschaften wird. Dieser Markt wird derzeit von den Nvidia-Rivalen Intel und AMD beherrscht. Nach Angaben von Mercury Research wird Intel Ende 2021 fast 90 % des Server-CPU-Marktes kontrollieren, während AMD den restlichen Marktanteil hält. Nvidias Vorstoß in diesen Bereich wird dem Chiphersteller eine riesige Chance eröffnen, die das Potenzial hat, seinen Umsatz erheblich zu steigern.

Auf der gleichen Entwicklerkonferenz gab der Chiphersteller bekannt, dass seine Automotive-Pipeline auf 11 Mrd. US-Dollar angewachsen sei – ein beträchtlicher Zuwachs gegenüber den 8 Mrd. US-Dollar, auf denen er vor einem Jahr saß. Diese Pipeline könnte sich schon bald in echten Einnahmen niederschlagen: Die selbstfahrenden Plattformen des Unternehmens sind jetzt in Produktion und BYD, der zweitgrößte Elektrofahrzeughersteller der Welt, hat angekündigt, dass er seine Flotte der nächsten Generation auf Nvidias DRIVE-Hyperion-Architektur aufbauen werde.

BYD ist nur eines von vielen Unternehmen, die das autonome Fahrsystem von Nvidia als Antrieb für ihre selbstfahrenden Autos nutzen. Angesichts dieser Partnerschaften wäre es nicht verwunderlich, wenn das Automobilgeschäft des Chipherstellers in Zukunft stark an Fahrt gewinnen würde. Durch den Ausbau dieses Geschäftsfelds könnte Nvidia beträchtliche Einnahmen erzielen: Im letzten Geschäftsjahr erwirtschaftete das Unternehmen mit dem Automobilgeschäft 566 Mio. US-Dollar, was nur 2 % der Gesamteinnahmen entspricht.

Nvidia OVX war ein weiteres Schlüsselprodukt, das auf der Konferenz vorgestellt wurde und das langfristige Wachstum des Unternehmens beschleunigen könnte. Nvidia hat OVX als „speziell für den Betrieb komplexer digitaler Zwillingssimulationen“ von Gebäuden, Fabriken, Lagerhäusern, autonomen Fahrzeugen oder ganzen Umgebungen entwickelt.

Digitale Zwillinge werden die Bausteine des Metaverse sein, da die Technologie virtuelle Kopien von physischen Objekten und Räumen wie Büros, Schulen, Hochschulen, Stadien und anderen Orten erstellt. Da das Metaverse darauf abzielt, Menschen in virtuellen 3D-Räumen zu verbinden, wird der Markt für digitale Zwillinge in Zukunft rasant wachsen. Nach Schätzungen Dritter könnte der Markt für digitale Zwillinge mit einem Volumen von 10,27 Mrd. US-Dollar bis 2027 jährlich um 35 % wachsen.

Immer noch ein guter Kauf

Der Umsatz von Nvidia stieg im Geschäftsjahr 2022 um 61 % auf 26,9 Mrd. US-Dollar. Der bereinigte Gewinn stieg um 78 % auf 4,44 US-Dollar pro Aktie. Bisher waren die Märkte für Videospiele und Rechenzentren die Säulen dieses grandiosen Wachstums, und sie werden dem Unternehmen wahrscheinlich helfen, seinen Schwung langfristig aufrechtzuerhalten. Und jetzt, wo das Unternehmen bereit ist, lukrativere Märkte zu erschließen, könnten seine Umsätze und Erträge langfristig erheblich steigen.

Die Investmentbank Cowen (WKN: A2DHRD, -2,43 %) schätzt, dass Nvidia bis 2028 einen Umsatz von 140 Mrd. US-Dollar und einen Gewinn von 28 US-Dollar pro Aktie erzielen könnte. Das wäre ein enormer Sprung im Vergleich zu den Zahlen des letzten Jahres und deutet darauf hin, dass Nvidia noch lange Zeit ein Top-Wachstumswert bleiben könnte.

Nicht zittern – handeln! Der Bärenmarkt-Überlebensguide für Börsenkrisen

Der Aktienmarkt ist derzeit wieder höheren Risiken ausgesetzt. Droht vielleicht sogar ein Bärenmarkt? Vielleicht – aber steck jetzt bloß nicht den Kopf in den Sand!

Wenn die Märkte schwanken und die Nerven flattern – genau dann zählt es, wie du dich als Anleger verhältst. Unser Bärenmarkt-Überlebensguide zeigt dir in vier Schritten, wie du klug, ruhig und strategisch durch jede Korrektur kommst – und sie vielleicht sogar zu deiner größten Chance machst.

Jetzt lesen und vorbereitet sein, wenn andere in Panik verfallen!

Dieser Artikel gibt die Meinung des Autors wieder, die von der "offiziellen" Empfehlungsposition eines Motley Fool Premium-Beratungsdienstes abweichen kann. Eine Investitionsthese zu hinterfragen - selbst eine eigene - hilft uns allen, kritisch über Investitionen nachzudenken und Entscheidungen zu treffen, die uns helfen, klüger, glücklicher und reicher zu werden.

Dieser Artikel wurde von Harsh Chauhan auf Englisch verfasst und am 28.03.2022 auf Fool.com veröffentlicht. Er wurde übersetzt, damit unsere deutschen Leser an der Diskussion teilnehmen können.

Harsh Chauhan besitzt keine der genannten Aktien. The Motley Fool besitzt und empfiehlt Advanced Micro Devices, Intel und Nvidia. The Motley Fool empfiehlt die folgenden Optionen: Long Januar 2023 $ 5,50 Calls auf Intel und Short Januar 2023 $ 5,50 Puts auf Intel.